此前屡屡遭遇股债双杀、子公司陷破产传闻的中国奥园,总额约60亿的理财最终“爆雷”。就在刚刚,公司官宣了延期兑付方案。

根据这份方案,投资者有现金兑付和实物兑付两种方式可选,现金兑付单个金额200万元以内的分6个月兑付,单个金额超200万元的在2024年5月前兑付完。实物兑付方式下,中国奥园拿出总货值不低于90亿的住宅、公寓、写字楼、商铺及车位供选择。

目前公司正全面推动出售资产,正计划出售位于中国香港葵涌的一栋活化工厦,并正与买家商谈。此前的11月12日公司刚刚亏本出售子公司股权,回款9亿港元,11月4日还公告出售物业公司奥园健康,目前进展不明。

内部理财爆雷外,中国奥园在公开市场压力更大,近一个月其评级遭到五次下调,目前仅续美元债就有接近200亿元在未来几年要兑付。

员工和亲戚占四成多

最晚2024年5月兑付

据一财,中国奥园的理财总额共约60亿元左右,涉及全部投资人大概1500人,员工及亲戚669人。12月2日,奥园给出了两套相关兑付方案:现金分期兑付或实物资产兑付。

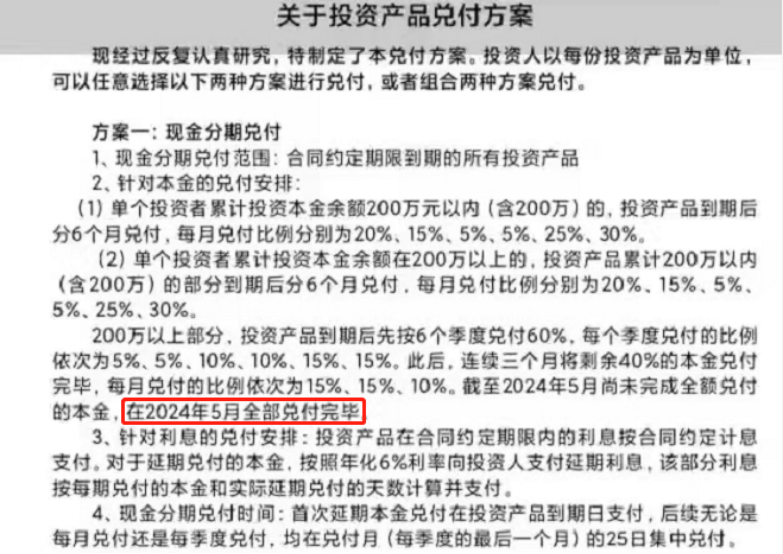

方案一为现金分期兑付,针对合同约定期限内到期的所有投资产品;在兑付时间方面,首次延期本金兑付在投资产品到期日支付,后续无论是每月兑付还是每季度兑付,均在兑付月(每季度的最后一个月)的25日集中兑付。

具体来看,针对本金兑付,单个投资者累计投资本金余额200万元以内(含200万)的,投资产品到期后分6个月兑付,每月兑付比例分别为20%、15%、5%、5%、25%、30%。

单个投资者累计投资本金余额在200万以上的,投资产品累计200万以内(含200万)的部分到期后按上述兑付期限和比例执行;200万以上部分,投资产品到期后先按6个季度兑付60%,每个季度兑付的比例依次为5%、5%、10%、10%、15%、15%。此后,连续三个月将剩余40%的本金兑付完毕,每月兑付的比例依次为15%、15%、10%。截至2024年5月尚未完成全额兑付的本金,在2024年5月全部兑付完毕。

在利息兑付方面,投资产品在合同约定期限内的利息按合同约定计息支付。对于延期兑付的本金,按照年化6%利率向投资人支付延期利息,该部分利息按每期兑付的本金和实际延期兑付的天数计算并支付。

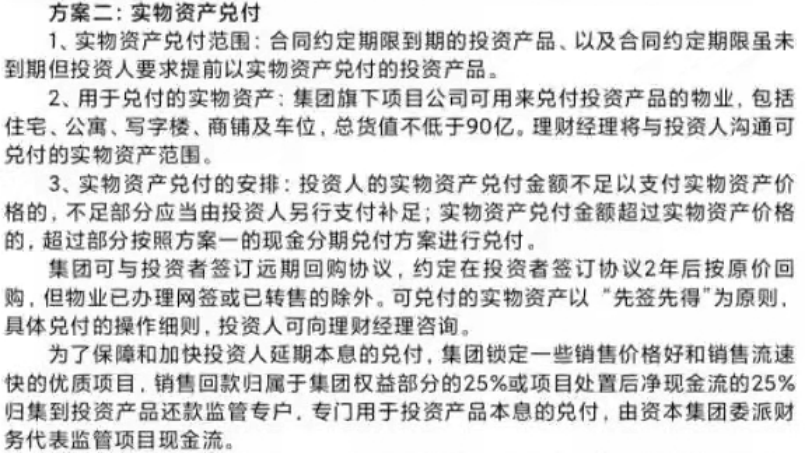

方案二为实物资产兑付,该方案的兑付范围既包括合同约定期限到期的投资产品,也包括合同约定期限虽未到期但投资人要求提前以实物资产兑付的投资产品。奥园旗下项目公司可用来兑付投资产品的物业包括住宅、公寓、写字楼、商铺及车位,总货值不低于90亿。理财经理将与投资人沟通可兑付的实物资产范围。

具体兑付安排上,投资人的实物资产兑付金额不足以支付实物资产价格的,不足部分应当由投资人另行支付补足;实物资产兑付金额超过实物资产价格的,超过部分按照方案一的现金分期兑付方案进行兑付。

同时,奥园在兑付方案中称,可与投资者签订远期回购协议,约定在投资者签订协议2年后按原价回购,物业已办理网签或已转售的除外。可兑付的实物资产以“先签先得”为原则,具体兑付的操作细则,投资人可向理财经理咨询。

对中国奥园此次爆雷,不少网友表示“又一家”,“买地产理财,最后都成了房东”,还有的称“什么时候合并及裁员”。

正全力推动资产出售

针对近期的种种境况,奥园表示,受国际信用评级机构突然下调公司信用等级,导致其各项目销售回款、融资审批、资金归集均受阻放缓,现金流出现巨大压力;评级下调还直接触发了境外贷款和债券的提前赎回条款。这些都导致其出现了短期流动性困境。

而近一个多月来,中国奥园都在全力推动资产出售及回款。

据澎湃,中国奥园正计划出售位于中国香港葵涌的一栋活化工厦,并正与买家商谈。对此,中国奥园方面表示,“在境外整体地产行业融资受阻的情况下,我们积极去和市场洽谈境外项目的合作,在海外的一些物业都有可能被处置,加拿大、澳大利亚的几个优质项目都在洽商中。”

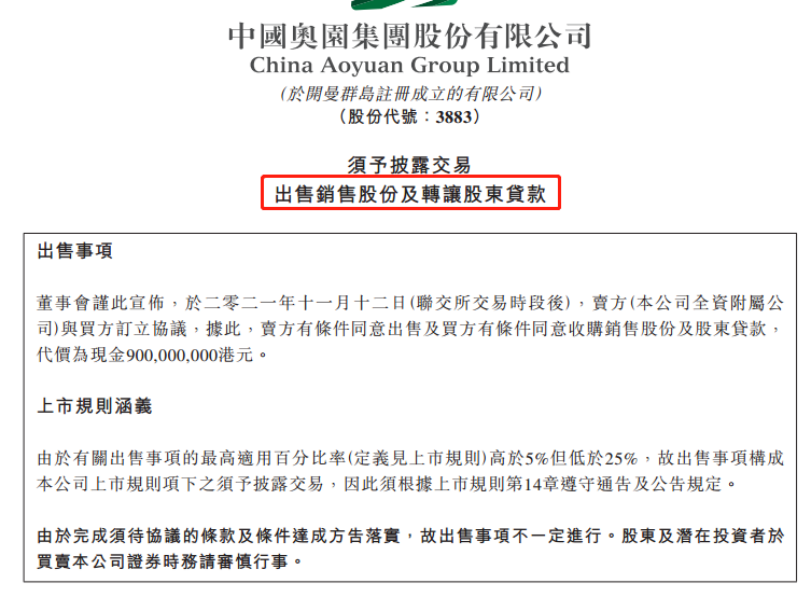

此前的11月12日中国奥园公告,卖方奥园地产(香港)有限公司(公司全资附属公司)与买方新永投资发展有限公司订立协议,据此,卖方有条件同意出售目标公司全部已发行股本及股东贷款,代价为现金9亿港元。中国奥园表示,预计确认出售事项的估计亏损约1.77亿港元,出售事项的所得款项净额拟用于偿还贷款融资及用作本集团的一般营运资金。

11月4日晚间,中国奥园、奥园健康还发布联合公告称,奥园健康正与若干独立第三方就可能出售提供物业管理及其他相关服务的若干附属公司的权益进行初步讨论。截至该公告日期,尚未就可能交易订立任何条款或具体协议。

据此前媒体报道,中国奥园已就奥园健康股权出让问题,接触过多名买家,合生创展、碧桂园、龙湖、保利均为接触方。部分参与洽谈的企业表示,目前也仅仅在接触阶段,尚无实质进展。目前该物业公司出售情况进展不明,未见公司公告。

评级一个月遭五次下调

除了内部的理财产品,中国奥园在公开市场上压力更大。

仅美元债一项,目前中国奥园共存续10笔美元债,合计规模约29亿美元,测算人民币近200亿元。目前这些美元债的价格不少已经来到1美元面值20多美分区间,自10月初以来跌幅普遍超过60%。

而早在10月,几大评级巨头就已经对中国奥园信用情况进行预警,作出下调评级的动作。进入11月,评级则是密集下调。

11月3日,惠誉将中国奥园的长期外币发行人违约评级(IDR)从“BB”下调至“B+”,展望“负面”。

11月5日,穆迪将中国奥园的公司家族评级(CFR)从“B1”下调至“B2”,高级无抵押评级从“B2”下调至“B3”。

11月16日,标普将中国奥园的长期发行人信用评级从“B”下调至“CCC”,并将该公司未偿高级无抵押票据的长期发行评级从“B-”下调至“CCC-”。

11月19日惠誉二度出手,将中国奥园的长期外币发行人违约评级(IDR)从“B+”下调至“B-”。惠誉还将其高级无抵押评级和未偿美元高级无抵押票据评级从“B+”下调至“B-”,回收率评级为“RR4”。评级被列入负面评级观察列表。

时隔5日,11月24日惠誉第三度出手,将中国奥园集团的长期外币发行人违约评级(IDR)由“B-”下调至“CCC-”。惠誉同时将中国奥园的高级无抵押评级及其存续美元高级无抵押票据的评级自“B-”下调至“CCC-”,回收率评级为“RR4”。

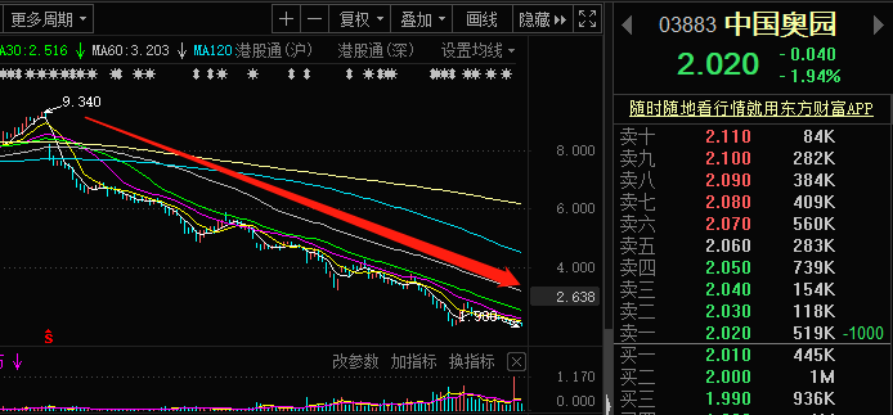

6月初以来,中国奥园股价就一直跌跌不休,从9.12元的高位跌至12月2日记者发稿时的2.02港元,六个月时间跌去78%,作为千亿销售规模的top50房企,市值竟仅剩57亿港元。

2021-12-03 00: 10

2021-12-02 19: 13

2021-12-02 17: 00

2021-12-02 16: 43

2021-12-02 13: 30

2021-12-02 13: 10