近期,俄乌冲突对港股走势造成极大影响,恒生指数在跌穿2020年3月的“疫情底”后,继续下探险守20000点,但尽管港股市场震荡剧烈,新生制度SPAC(特殊目的收购公司)依旧逆市而上,远超预期。

自SPAC制度1月1日生效以来,至今港交所已经收到9份SPAC上市申请,且今年前两个月每月均有4份新的SPAC上市申请,惊艳市场的同时,也超越了亚洲率先引进SPAC制度的新加坡交易所(“新交所”)。有分析称,背靠中国内地庞大的市场和企业资源,港交所SPAC具有独特优势。

“长期以来,香港一直是全球最受欢迎的IPO集资上市地之一,在协助内地企业获得国际资本方面占有优势。我们预期主要业务在内地的SPAC并购目标,将继续视与在港上市的SPAC 合并为吸引选择。” 毕马威中国资本市场咨询组合伙人刘大昌认为。

最快3月中 “港股第一SPAC”可上市

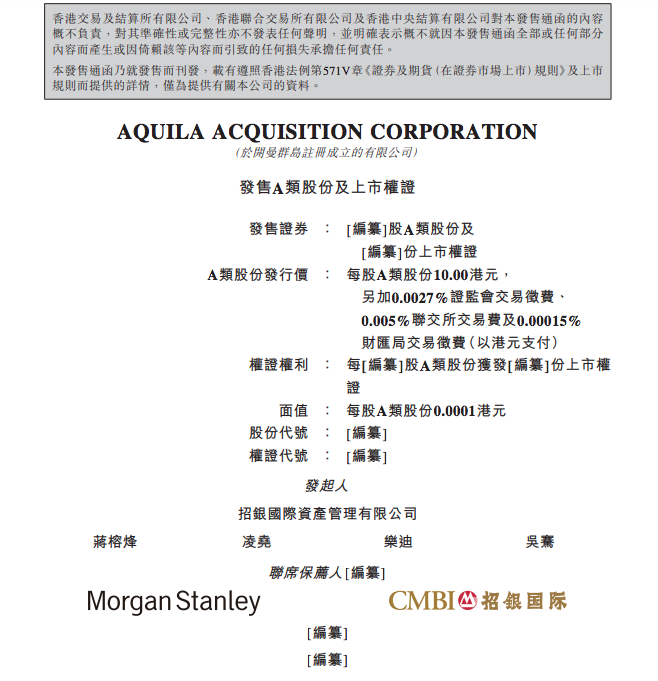

2月下旬,香港首家SPAC Aquila Acquisition(“Aquila”)已经通过港交所聆讯,并于本周开始路演和配售,募集资金10亿港元。如果上市进程顺利,Aquila将成为香港市场上首个上市的SPAC公司。

Aquila由招商银行旗下的招银国际资产管理有限公司(“招银国际资管”)及其高管持有的AAC Mgmt Holding Ltd(“AAC”)发起成立,今年1月17日向港交所提交了上市申请。

(来源:Aquila招股书)

市场消息称,由于香港市场近期走势疲弱,Aquila在通过聆讯后推迟了上市进程,计划本周内开始路演及配售,3月11日建簿,预计3月22日挂牌。

3月9日,Aquila更新了聆讯后的招股书,计划发行1亿股A类股,每股A类股份的发行价为10港元,募集资金总计10亿港元。市场消息称,配售首日,Aquila就已经获得足额认购,投资者包括多家一线投资机构和全球SPAC的主要参与者。

根据招股书,Aquila的A类股份每手买卖单位最低须为100万港元,其IPO面向的专业投资者包括信托总资产不低于4000万港元的信托法团,拥有投资组合不低于800万港元或拥有总资产不低于4000万港元的法团或合伙,以及拥有投资组合不低于800万港元的个人投资者。

Aquila提交的初步招股书显示,其重点关注亚洲,特别是中国有科技赋能的新经济领域的公司,包括绿色能源、生命科学及先进科技与制造领域。

值得注意的是,Aquila的发起人招银国际资产管理的母企招商局集团,有媒体分析称,Aquila作为先头部队,象征意义大于一切,显示了中央政府对港股市场的支持。

聚焦新经济各有侧重

中资背景浓厚

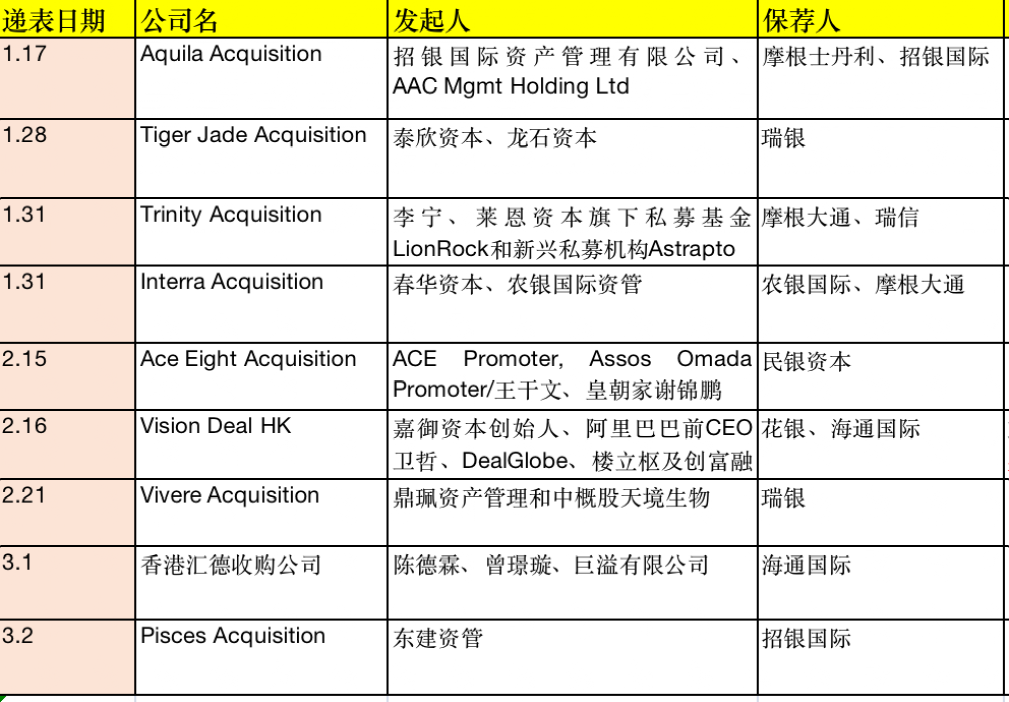

中国基金报记者仔细梳理已递表的9家SPAC公司后发现,尽管侧重领域不同,但所有公司都聚焦相似领域,且发起人大都实力雄厚,同时,绝大部分具有中资背景。

(9家港股递表SPAC公司相关信息 来源:中国基金报记者整理)

总体来看,这9家SPAC都聚焦新经济行业,如绿色能源、生命科学、先进科技与制造行业、医疗健康、全球性消费领域生活方式公司等。但具体来看,各自之间又各有侧重,基本充分利用了投资者手中的资源和经验。

例如,Tiger Jade将依托泰欣资本背后泰格医药及叶小平在中国医疗保健行业中的影响力,通过其行业网络资源寻找大中华地区医疗保健相关的并购目标;Trinity的发起人中,李宁旗下有中国知名运动品牌李宁,LionRock则专注投资消费领域,其便计划投资全球性消费领域生活方式公司;Vision Deal HK预计也将依托阿里巴巴前CEO、嘉御基金创办人卫哲的行业经验及技术,寻找智能汽车行业中具备供应链和跨境电商能力的中资企业并购。

一位投行人士对基金报记者表示,SPAC项目中发起人扮演着重要角色,不仅需要丰富的行业经验,还需要能够为公司提供发展资源,可以说发起人的“朋友圈”对SPAC的成功以及挑选并购标的都有直接影响。

博大资本投资银行业务总裁温天纳也指出,SPAC公司属于“空壳公司”,先募集资金再做并购,因此个人品牌效应有助于增强投资者的信心,很多SPAC公司都是由知名投资者/人士发起,但发起人对于企业未来运作是否有深远影响,还要综合相关人士过去的“战绩”来具体分析。

值得注意的是,包括Aquila,大部分SPAC申请都有中资甚至央企身影。例如Interra是由央企农业银行旗下农银国际与中国私募基金春华资本共同发起;Vivere背后是中概股天境生物以及鼎珮资管。

此外,其中也不乏具有港资特色的企业,例如Ace Eight。其发起人团队被称为“亚洲SPAC教父”的诺圻资本创始人王干文与港股上市公司皇朝家居主席谢锦鹏,股东也包括活跃于香港政界的立法会议员刘业强。2月底刚提交上市申请的香港汇德收购公司(“香港汇德”),则由香港金管局前总裁陈德霖、渣打银行前大中华区主席曾璟璇等发起。

刘大昌表示,尽管第一季度市况波动,但相信在未来SPAC并购交易进行时,SPAC 制度依然可为香港市场带来动力。“SPAC必须在上市后2年内公布建议的SPAC并购交易,并在上市后3年内完成交易。他们将物色来自内地和东南亚的高增长、创新及新经济行业企业,并吸引他们赴港上市。”

赶超新交所

优势独具

新交所于去年9月率先推出SPAC制度,但生效3个月后才收到首份上市申请,而目前虽已有三只SPAC上市,但上市后的表现不尽如意,只有淡马锡旗下Vertex Venture Holdings Ltd发起的Vertex Technology Acquisition Corporation未跌破发行价。

不同于新加坡市场,香港市场上的SPAC IPO的发售和买卖均不面向个人投资者,而是为专业投资者提供新的投资渠道,市场情绪和国际局势变化对专业投资者的影响更低。Vision Deal的发起人之一卫哲就曾表示,对于稳健型投资机构、家族企业及高净值个人投资者而言,SPAC具备相当的安全性,在资本市场不确定性环境中,可以选择分享投资的上行空间,也可以锁定下行风险。

毕马威中国资本市场咨询组总监谭晓林则认为,新经济企业近年在中国内地迅速崛起,当中很多行业甚至还衍生出很多不同的细分赛道,其崭新的商业模式并非一般投资者可以完全理解。因此,香港SPAC制度讲究专业性的优势将被放大,而新经济企业也有望受惠于此取得理想的估值。

温天纳认为,SPAC机制为初创企业提供了新的选择,香港的SPAC市场不是单一的市场,而是作为中国的国际金融中心。背靠中国内地,香港具备一定优势,不过未来还需时间发展成为中国的SPAC市场,与全球其他金融中心竞争。

蓬勃发展的SPAC也是对资本市场的“锦上添花”。以SPAC发展最为成熟的美国市场为例,SPAC Analytics的数据显示,2021年美国市场共有613个SPAC上市,同期传统IPO数量为968,SPAC上市数量达传统IPO的63%,今年这一占比则提高到81%。

上述投行人士还表示,尽管SPAC近几年发展迅猛,但不会替代传统IPO,而是作为传统IPO的补充。刘大昌也表示,SPAC制度可为发行人和投资者提供更全面的融资选择和投资机会,从而提升香港的竞争力。

2022-03-12 22: 00

2022-03-12 10: 00

2022-03-12 00: 11

2022-03-11 19: 59

2022-03-11 16: 49

2022-03-11 13: 34