为了保壳,上市公司路子能有多野?

2021年底,挣扎退市边缘的*ST邦讯突然放出一则好消息:捐赠方将价值8132.07万元的能盾电子49%股权赠予孙公司,且捐赠不附带任何条件或义务。在深交所的追问下,*ST邦讯坚持称,捐赠方为促进标的资产的快速发展而无偿赠与给公司,捐赠事项具备商业逻辑及合理性。

然而,北京证监局官网最新挂出的一份行政监管措施,却让市场大跌眼镜。公告显示,富泽瑞会计所向*ST邦讯注册地址邮寄公函,声称未出具过相关审计报告,要求*ST更正澄清,并就盗用其公章及会计师人名章保留追究法律责任的权利。

审计方声称“公章盗用”,资评机构也毫不示弱。宁邦鸿合称决定撤销能盾电子股权评估报告,表示*ST邦讯未支付仅5000元的评估费,并声讨*ST邦讯存在欺诈骗取评估报告的情形。对此,4月21日深夜,*ST邦讯对北京证监局责令说明的事项发布公告,对两家中介机构的指控坚决否认,并同样称“保留追究其法律责任的权利”。

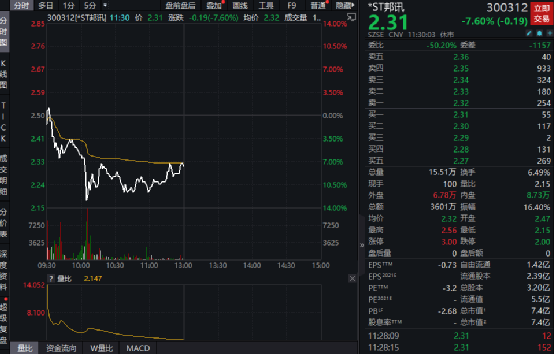

虽然在第一时间进行说明澄清,4月22日开盘,*ST邦讯仍迎来意料之中的大跌,盘中股价一度跌幅将近13%。截至午间收盘,*ST邦讯股价略有回调,达2.31元/股,跌幅7.6%。

会计所、资评所双双投诉

无论是重组并购,还是购买资产,上市公司想要“添砖加瓦”,自然需要对监管和公众说明情况,并对资产进行相应审计评估。但当中介机构亲自出面“打假”,场面也随之尴尬。

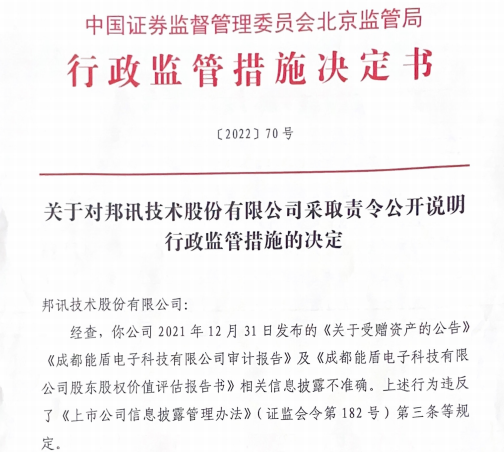

4月21日,北京证监局官网公布了《关于对邦讯技术股份有限公司采取责令公开说明行政监管措施的决定》。决定中显示,此前为*ST邦讯获赠能盾电子49%股权出具审计报告的富泽瑞会计师事务所表示,从未为*ST邦讯及能盾电子出具任何审计报告及情况说明。

北京证监局要求*ST邦讯说明:是否收到北京富泽瑞会计师事务所向你公司注册地址邮寄的公函。公函声称:本事务所自成立以来从未为你公司及成都能盾电子科技有限公司出具任何审计报告及情况说明。现要求你公司更正相关信息、澄清事实。就你公司盗用本事务所公章及会计师人名章一事,本所保留追究法律责任的权利。

基于此,北京证监局要求*ST邦讯说明就能盾电子财务报表审计事项聘请审计机构的具体过程及相关经办人员,是否与富泽瑞就能盾电子审计事项签订过业务约定书,通过何种途径获取的能盾电子审计报告,是否存在使用虚假报告的情形。

会计所打假,资评机构则是讨债。宁邦鸿合表示,其向*ST邦讯发送《关于撤销宁邦鸿合评字(2021)第VA753号成都能盾电子科技有限公司股权评估报告声明》,声明表示其决定撤销能盾电子股权评估报告。主要原因包括三点:

一是评估报告出具至今,正式协议未寄回,评估费用未支付;

二是委托人未如实告知评估目的;

三是评估过程中未按照证券服务业务的风险类型设计并执行评估程序。

此外,宁邦鸿合表示此次业务收费仅约定为5000元人民币,与证券服务业务收费标准严重不符。认为*ST邦讯存在欺诈骗取评估报告的情形。

对此,北京证监局要求*ST邦讯你说明就能盾电子评估事项与宁邦鸿合签订业务约定书的具体过程及相关经办人员,约定的评估费用及支付情况,以及是否告知宁邦鸿合相关人员评估目的;说明向评估机构提供资料的情况、与评估人员的沟通情况,是否存在欺诈骗取评估报告的情形。

审计报告盖章清晰可见

两家中介机构同时“反水”,这到底是怎么回事?

回顾2021年底,挣扎退市边缘的*ST邦讯正在为保壳而做出多方努力,债务豁免、资产重组,甚至搞出了“天上掉馅饼”的戏剧性转折。此次遭遇中介机构讨伐的能盾电子项目正源于此。

2021年12月31日晚间,*ST邦讯发布关于受赠资产的公告:其与孙公司香蚁贸易与李强签订了《资产赠与协议》,李强拟将其能盾电子49%股权无偿赠与香蚁贸易。根据审计报告,截至2021年10月31日,能盾电子账面净资产1217.76万元。

资产评估报告则显示,能盾电子的股东全部权益价值为1.66亿元,对应获赠的股权价值为8132.07万元。在交易定价中,*ST邦讯强调:本次资产赠与不附加任何条件和义务,交易对价为0元。

与该公告一同披露的,正是此次中介机构所声讨的能盾电子审计报告和股东股权价值评估报告书。在审计报告上,“北京富泽瑞会计师事务所(普通合伙)”的公章清晰可见,且由史月章、李岚生两位注册会计师签字、加盖人名章,日期为2021年12月26日。在审计意见上,该审计报告称“获取的审计证据充分、适当”,“财务报表按照企业会计准则规定编制”,“在所有重大方面公允反映能盾电子财务状况”。

天眼查信息显示,北京富泽瑞会计师事务所成立于2019年3月,出资额30万元,实缴资本为0。该事务所已于今年4月15日被注销。

对于该笔交易,深交所也在第一时间予以关注。彼时,深交所曾要求*ST邦讯说明,受赠标的资产是否附有任何形式的条件或义务,是否存在其他潜在利益安排等。*ST邦讯则坚持称,捐赠方为促进标的资产的快速发展而无偿赠与给公司,此次捐赠事项具备商业逻辑及合理性。

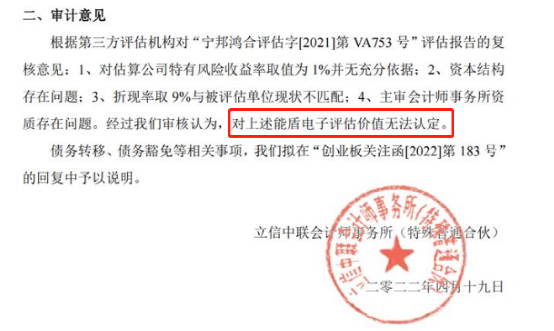

4月19日,立信中联会计师事务所对该笔受赠资产进行预披露。立信中联指出,根据第三方对评估报告的复核,对估算公司特有风险收益率取值1%并无充分依据,且资本结构存在问题;折现率与现状不匹配,且主审会计师事务所资质存在问题。总结起来就是一句话:对能盾电子评估价值无法认定。

*ST邦讯:坚决否认

4月21日深夜,*ST邦讯对北京证监局责令说明的事项发布公告,对两家中介机构的指控坚决否认。

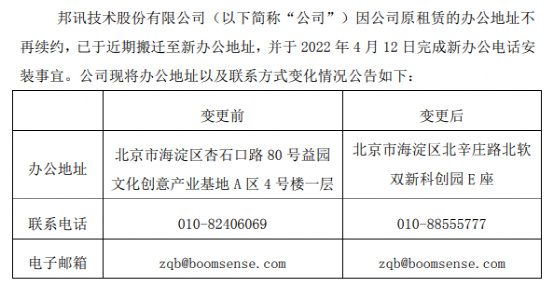

首先,对于是否收到富泽瑞的公函和宁邦鸿合的撤销声明,*ST邦讯表示,其于2022年3月1日起变更了办公场地,注册地址变更尚在办理中,在此期间,公司没有员工在原办公场地办公,因此出现了延迟收件的情况。实际于4月20日收到相关公函。

4月13日晚间,*ST邦讯曾公布变更办公地址及联系方式,变更原因为“原租赁办公地址不再续约”。在办公地址变化后,*ST邦讯表示其注册地址暂未发生变化,正在办理注册地址变更事宜。

针对富泽瑞盗用公章、会计师人名章的指控,*ST邦讯声明:从未盗用富泽瑞事务所公章及会计师人名章。

对于聘请富泽瑞和宁邦鸿合的过程,*ST邦讯表示,系董事长助理在2021年12月通过潜在业务合作方接触到项目对接人谭欣庆(主要负责推广业务并协调签字会计师和评估师参与项目)。谭欣庆引荐了富泽瑞和宁邦鸿合两家事务所,三方达成合作意向后,建立了专项工作小组。

在审计报告、资产评估报告完成后,*ST邦讯称其“通过快递及电子数据传输文件的方式”收到相关报告,并上传至深圳证券交易所系统。从*ST邦讯的回复中不难看出,其与两家中介机构的沟通和协调多依赖于所谓的“项目对接人”谭欣庆和“”自称是富泽瑞业务员”的刘晓宁(“宁邦鸿合刘晓宁”)。

在费用方面,*ST邦讯称分别为审计报告和资产评估报告支付审计费2000元和评估费5000元,且付款账户名称与两家中介机构名称相一致。

此外,*ST邦讯表示,其查阅与宁邦鸿合签订的业务约定书的内容,宁邦鸿合无权撤回评估报告。本着对公司及投资者负责的原则,*ST邦讯正在聘请审计机构和评估机构对能盾电子重新进行审计和评估。关于富泽瑞的公函和宁邦鸿合的声明,*ST邦讯将保留追究其法律责任的权利。

即将面临退市风险

公开信息显示,邦讯技术股份有限公司成立于2002年1月,于2012年登陆资本市场。其主营业务为通讯业务和互联网游戏业务,专业从事无线网络优化系统的设计、实施和代维服务以及无线网络优化系统设备的研发、生产和销售。

近年来,邦讯技术面临着四面楚歌的局面,实控人信披违规、净资产为负、年审机构出具“无法表示意见”……在一系列重大问题之下,2021年4月29日起,邦讯技术正式成为*ST邦讯,开启了“披星戴帽”的风险阶段。

根据监管规定,在被实施退市风险警示后,首个会计年度出现六大事项之一的,股票将被终止上市,包括:

根据*ST邦讯2021年三季报,其在前三个季度仅实现营业收入1004.45万元,实现归母净利润-7578.54万元。而在2021年业绩预告中,其宣布营收约1.1亿元-1.55亿元,归母净利润约﹣7400-﹣5000万元,扣非净利润约为﹣1.2亿元-﹣0.8亿元,截至去年年末净资产预计为﹣7500万元-﹣3000万元。虽然年报还没有出炉,但*ST邦讯的业绩已站在退市边缘。

为了争取保壳,自2021年底以来,*ST邦讯陆续推出“受赠资产”、“债务豁免”等安排,且频繁收到深交所关注函。在此次闹出两家中介机构对报告的否认情况后,*ST邦讯重新聘请审计机构和评估机构对能盾电子进行审计和评估,这也令股民对*ST邦讯2021年年报能否如期披露更添了一份担心。

是遭遇“碰瓷”?还是项目勾兑过程环节被骗,亦或是还有其他故事?2021年报出炉后,*ST邦讯能否逃避退市的命运?市场将持续观察。

2022-04-23 00: 35

2022-04-22 21: 16

2022-04-22 19: 19

2022-04-22 17: 51

2022-04-22 15: 30

2022-04-22 12: 30