今日港股高开低走,午后跌幅扩大,恒生指数跌0.66%,失守22000点关口;科技指数跌1.43%。

目前,恒生指数已快接近今年4月初 22000点上方高位,只是受外围市场影响,仍是走一步回头看一步的风格。今日南向净买入约4亿港元,而近期南下资金势能有明显减弱。

10倍集运龙头大跌

全球疫情造成的供需错配和供给不足,造就了疫情以来的海运尤其是集装箱运输的高景气,上海疫情解封迎来了一波出货行情,不少集运龙头近期再创新高。

但高股价已经兑现了可预计的增长业绩,在今年整体集装箱运输可能低于去年的背景下,资金开始频繁调整。

今日,港股海运板块整体下挫,港股海运指数大跌9%,龙头股放量大跌。其中,东方海外国际跌11%,中远海能及海丰国际、中远海控跌超7%,太平洋航运跌超6%。而不少个股刚刚创下历史新高,如东方海外国际于6月7日创下284.8港元的历史新高;中运海能创下昨日盘中也创下自2015年来的新高。

这些个股中不少是近两年来的大牛股。东方海外国际自2020年11月上涨 近10倍,中远海控自2020年6月上涨也近8倍。

有网友认为是美国消费预期下滑开始去库存,也有可能是国内降费促出口导致的预期扭转。

近期国际集运费用确有走软的迹象:

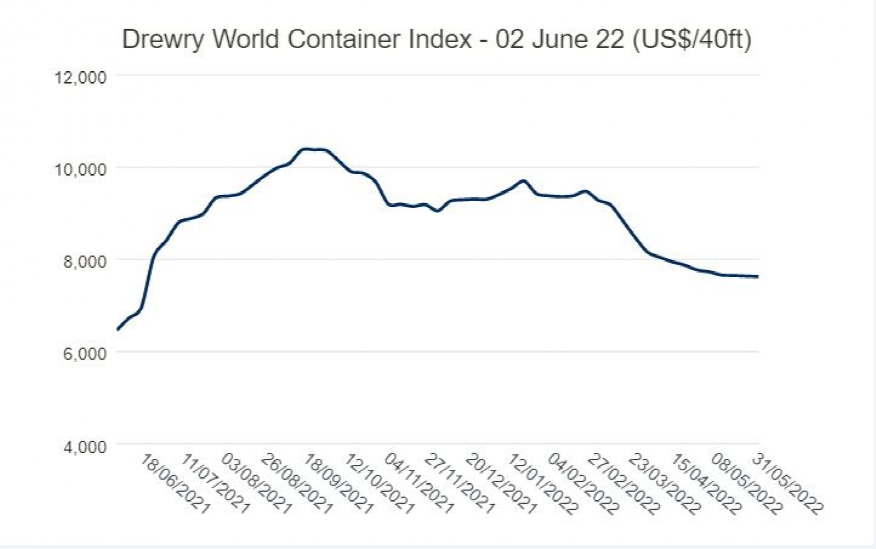

截至6月2日,德鲁里世界集装箱指数下跌至每 40 英尺集装箱 7625 美元, 德鲁里预计未来几周全球集装箱指数将持续下降。

上海至全球多个重要港口的运费价格走低,几周来徘徊于该水平附近。

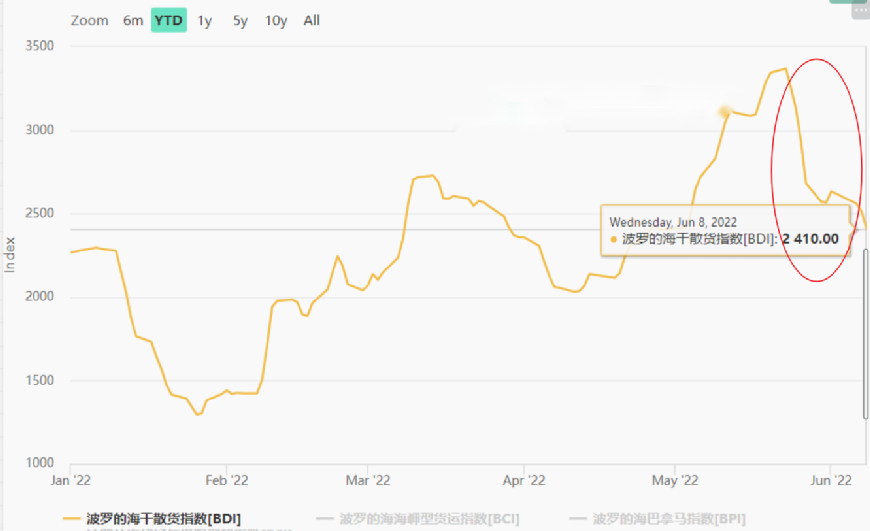

重要的航运指标波罗的海干散货指数从5月23日的年内高点已经下降近4成。

大型国际投行也在近期降低了两大集运龙头的目标价,且预计上半年集运需求会出现较大幅度下降,到今年三季度消费旺季,运力需求才可能恢复。

摩根大通发表报告,重新评估了集装箱货运行业的需求和供应,该行调整行业供需模型,预测今年需求同比减少0.9%,而作为对比,早前预测为增加5%。

摩根大通预计,今年上半年需求下降幅度会较大,今年第三季出货旺季反弹,并将亚洲集装箱船运公司今明两年盈利预测平均上调约55%,中远海控股份目标价由30港元降至19港元,东方海外目标价由401港元下调至340港元。

消费股走弱

却有一股飙2倍!

全球消费预警可能不只是反映在运输预期上,今日消费股再度大面积走弱。在针对刺激消费接连出台措施刺激,并出现一轮反弹后,今天回吐压力普遍高于大盘:华润啤酒、海底捞及安踏体育、九毛九、李宁、泡泡玛特、长城汽车等诸多消费品牌都出现了回撤,下跌幅度4%至5%左右。

一方面,影响消费需求的疫情形势依然反复。

据北京市朝阳区文化和旅游局消息,目前疫情防控形势依然严峻复杂,为避免因人员聚集引发病毒传播和交叉感染,确保人民群众身体健康和生命安全,打赢疫情狙击战,实现社会面“清零”。按照北京市、朝阳区新冠肺炎疫情防控工作相关会议精神,自今日(9日)14时起,全区各歌舞娱乐场所、网吧暂停营业。

此外,上海市闵行区新冠肺炎疫情防控指挥部发布通知,根据上海市统一安排,为巩固疫情防控成果,动态发现和控制疫情风险,闵行区于6月11日上午开展全区全员核酸筛查,采样时段实行封闭管理,采样结束后即解除封闭。

另外,市场还在等待消费复苏的确认信号。

国金证券发布研报称,餐饮恢复强度延续低迷,外卖恢复强度普遍回落。数据显示,本周,全国各线城市餐饮恢复强度延续回落态势,二线、三线城市分别较上周下降 3.9%、6.5%,一线城市或受益于疫情恢复、回落幅度明显减小;全国各线城市外卖恢复强度也普遍回落,其中二线、三线城分别较上周下降 3.5%、3.9%。

高盛发研报指出,该行重新审视安踏体育及李宁的前景,因当前的疫情影响及未来消费复苏的前景预期,下调盈利预测。由于之前内地封城对线下零售构成巨大打击,加上预期下半年消费复苏或不如预期,现时高盛预期内地体育用品市场销售增长放缓至3.8%。

最新的5月全国汽车销量出炉,同比跌17%。依据乘联会信息,2022年5月乘用车市场零售达到135.4万辆,同比下降16.9%。这一数字较4月140.2万辆大幅改善,4月零售同比与环比增速均处于当月历史最低值。

不过,也有例外,一家烘焙连锁品牌店因一则消息今日暴涨。

克莉丝汀早盘一度涨超 200%,收报0.178港元,涨幅117%,市值1.8亿港元。

消息面上,公司拟以每股0.082港元发行2.02亿股占公司当前股份20%,实现净筹资1606.7万港元,以补充集团一般营运资金。

克莉丝汀是一家主要从事生产及销售烘焙产品业务的公司,产品主要包括面包、蛋糕、月饼及点心。不过,烘焙这一红海领域,克莉丝汀的业绩并不理想,近三年公司累计亏损5亿元人民币。

2022-06-09 18: 14

2022-06-09 18: 04

2022-06-09 15: 24

2022-06-09 11: 20

2022-06-09 08: 29

2022-06-09 08: 00