2020年渐进尾声,各大机构策略展望报告也已悉数出炉。

展望2021年A股市场,从整体趋势分析、企业盈利、潜在板块挖掘,到市场资金流量,各大券商都已亮明观点。

2021年A股走势展望

对于2021年A股走势,机构对明年的市场行情持中性或偏乐观的态度,但在具体走势上依然存在分歧。

中银证券认为2021 年 A 股将受益于双循环下虚拟经济繁荣。周期盈利驱动和海外资本流入有望带领A股进入技术性牛市。

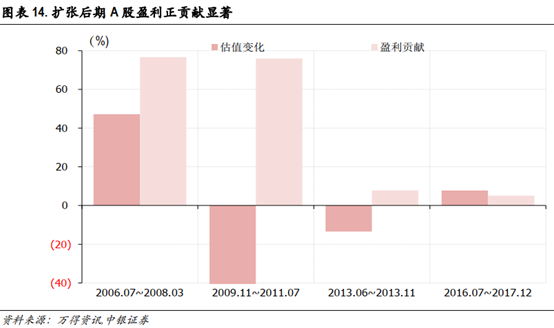

中银证券结合历史上扩张后期 A 股表现,发现多数情况下这一阶段的市场行情由盈利主导,盈利因子对指数形成较大程度的正贡献,估值因子贡献幅度减弱或呈现小幅负贡献,考虑到明年盈利大幅增长,中国双循环下海外资本流入对估值的贡献,估值因子的影响会弱于历史同期,市场整体收益率仍然非常可观。

中信证券则认为,2021年A股的慢涨将经历三个阶段,分别是轮动慢涨期、平静期、共振上行期。配置上建议紧扣行业景气轮动,兼顾政策催化主题。

其报告分析表示,首先,欧美经济缓慢修复,中美博弈趋于缓和。其次,A股盈利明确好转,打开行业轮动空间。再次,货币财政回归常态,规划落地催化主题。最后,外部流动性依然宽松,国内流动性整体稳健。预计明年A股将吸引净流入资金约7000亿元。以上述研判为基础,综合了量化和行为金融的方法论进行大势研判,预计明年A股将经历慢涨“三部曲”。

与中信证券相似,天风证券首席策略分析师徐彪也将市场划分为大致三个阶段。他用两句话概括明年的企业盈利,一个是“前高后低”,一季度很有可能会出现开门红,但是二季度很可能就开始走下坡路;另一个是呈“V型态势”,在经历二、三季度的调整后,年尾可能出现盈利上升的翘尾行情。

海通证券首席策略分析师荀玉根则将2021年定为“盈利和情绪驱动的牛市泡沫期”。他指出,当前经济转型大背景下,我国长期股权投融资时代已徐徐展开,权益投资出现三大特征:赛道化、龙头化、机构化。长期股权时代与小牛熊周期不矛盾,2021年市场有望进入盈利和情绪驱动的牛市泡沫期。随着宏观经济复苏至正常水平,宏观政策也将逐步调整,整体看明年宏观流动性将不及今年宽松,但微观流动性依旧充裕。

申万宏源认为2021年是A股市场的小年,2021年二季度至三季度大部分时间里市场可能处于弱势。2021年总量机会需要精确择时,岁末年初是第一个可能有效反弹的窗口。另外,改革关键窗口的反弹也值得积极参与。

方正证券认为,市场节奏看,N型走势概率偏大,明年一季度前还是找机会为主,一二季度之交市场存在调整的压力。

中金公司对A股市场指数走势则持相对中性看法。其报告分析认为,根据疫情影响、增长与政策节奏把握阶段性与结构性机会是关键。阶段性来看,当前到未来一段时间,复苏深化仍是交易主线。待复苏预期反应更加充分、政策退出更加明确,市场指数整体表现可能开始受抑。估计这一时间点可能在明年上半年。但结构性的机会依然值得关注。

A股资金全年流入规模或超1.5万亿

展望 2021 年 A 股资金面的供需,中信证券预计明年A股净流入资金7000亿元,公募和外资是主要来源。

一方面,公募、外资、保险是主要的增量资金来源:

1、银行理财产品处于换轨阶段,渠道在权益类公募产品发行上依然积极,预计全年净流入8000亿;

2、海外权益基金在A股配置偏低,在人民币升值以及没有新的指数纳入的前提下,北上资金仍会增配A股,预计净流入2000亿;

3、资管新规下,银行理财加速向理财子转移,间接提高权益配置,预计理财子权益净流入800亿,保险权益配置跟随保费稳定增长,预计带来资金净流入2000亿;

4、私募和游资跟随市场趋势,预计也将呈现净流入态势。

另一方面,产业资本减持和IPO是主要的资金分流渠道。

1、产业资本基于较大的解禁规模继续净减持,但诸多一级半资金也会流入托底,预计全年净流出3000亿元;

2、全面注册制逐步落地,预计全年IPO的资金分流为4000亿。

综上所述,预计2021年A股资金净流入规模约7000亿元,四个季度分别为3000、2200、750、1050亿元。

浙商证券预计2021年全年流入规模为15300亿元。具体来看,主要流入项方面,当前A股大的资金面背景,一是房地产长周期见顶驱动居民资产配置逐步转向股市,二是A股国际化提速带来海外增量资金,三是养老金稳步入市将进一步为股市提供长期稳定的增量资金。在此背景下,预计银行理财资金、陆股通、QFII、保险资金整体是稳步流入态势。

中银证券认为2021年A股市场资金供大于需。预计新增长线资金供给预计将达20000—21200亿元,预计2020年市场的整体需求将达到17500-18600亿元。

东方证券认为注册制下IPO的加速,依然会对资金需求带来较大考验;另一方面,随着估值和股价的上升,大股东减持的意愿和动力也在加强;这两个因素会构成未来主要的资金需求;资金供给方面,股票型基金发行、理财产品“净值化”的加速、养老金、外资以及险资,将有望成为2021年A股资金供给最主要的来源。

券商积极看好顺周期板块

配置上,多家券商力推顺周期板块的配置价值。

中银证券认为,今年由于疫情的影响,市场经历了三个周期形态,行业轮动也比较经典。年初新冠疫情中断了去年四季度以来扩张前期的周期形态,国内一季度经济几乎处于停滞状态,但同时政策快速响应,货币和财政政策双宽,组成了典型的衰退后期形态;随着国内供需两端的修复,经济触底回升,而此时信贷依然保持着持续宽松的状态,扩张前期得以恢复。两个周期形态下的行业轮动也十分经典,成长完成了估值修复到估值扩张的过程;进入 3 季度可选消费,早周期行业也开始演绎基本面趋势行情;进入 4 季度金融周期板块逐渐占优,市场在向扩张后期过渡。

中银证券表示,2021年A股将受益双循环体系下虚拟经济繁荣,短周期盈利驱动和海外资本流入有望带领A股进入技术性牛市。结合历史上扩张后期A股表现,考虑到本轮盈利大幅增长及海外资本流入对估值的正向贡献,盈利因子对指数贡献会提升,估值因子的影响会弱于历史同期,市场整体收益率仍然非常可观。风格方面,循环牛带来人民币资产重估效应,低估值金融周期崛起,龙头溢价明显。大周期行情将成为2021年市场最居吸引力的板块。行业配置建议:拥抱“周期”。

粤开证券表示,近期市场板块轮动加速,分化也较为明显,具体原因其一是由于年底重要会议密集,利好消息频出,对板块影响较大。其二受到海外不确定性因素影响,市场短期情绪有所波动,影响整体风险偏好。其三随着热门板块估值水涨船高,资金对于相关板块后续走势存在一定分歧,进一步加剧了市场波动。中期来看,基于基本面的向好预期,尽管短期市场有所扰动,但整体向上的趋势依旧存在,春季躁动行情仍在路上。配置方向上,投资者可提早布局明年行情,优先关注先进制造、新能源及顺周期板块的投资机会。

中信证券表示,在轮动慢涨期,建议坚持配置顺周期品种,并兼顾“十四五”相关主题。内外基本面预期强化的大趋势下,顺周期是最重要的主线,其中可选消费、工业板块有明显的增配价值。另外,可以兼顾“十四五”规划中有望先落地的半导体、生育政策等主题。在平静期中,建议增配大金融和必选消费;主题方面,二季度可以关注新能源与国防安全。随着下半年市场逐步从平静期切入共振上行期,长期成长潜力更大的科技板块、以及估值消化并处于盈利增速拐点的医药相对配置价值将会提升。