“努力成为全市场一流的财富管理银行”、“努力做客户的财富管理主银行”、“打造智能财富管理银行”......

“财富管理”似乎从未如此受国内银行业的一致重视,并获得投资者的高度认可与关注。然而,当头部银行们将财富管理业务的发展和转型提到战略高度后,如何衡量实际落地成效?

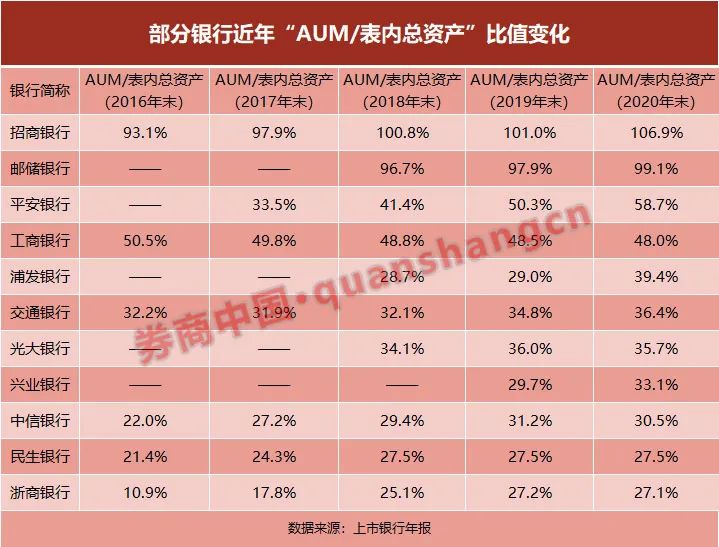

券商中国记者获悉,招商银行、兴业银行均已将“零售AUM(客户综合金融资产)/表内总资产”比例的快速提升作为关键指标,以可跟踪、可验证的方式展现战略转型业绩。

值得注意的是,招行、兴业还陆续采纳FPA(对公客户融资总量)经营理念,确保FPA中非信贷融资较信贷融资更快增长。与“AUM/表内总资产”相结合,“做强表外”、“从持有资产到管理资产”的经营模式变得更加可量化。

如何量化转型成果?

事实上,国内银行业向零售业务转型、向财富管理转型的探讨始于2004年。转型的背景主要有三:利率市场化改革推进、传统对公贷款投放与风险具有明显的顺周期性、居民财富大增长。

时至今日,利率市场化已基本完成,居民财富结构侧重由房地产转向金融资产,财富管理需求旺盛;企业加快直接融资步伐,资本市场深化改革,也丰富了资产配置选择。加之疫情按下数字化“加速键”,具有鲜明弱周期特征的财富管理业务恰逢其时。

过去一年,主要银行通过理财、代理代销、托管等实现巨量财富管理收入,零售财富类产品销售规模屡创新高,推动各行零售AUM快速增长,财富管理业务也成为多家银行未来几年的战略布局重点。

其中,兴业银行首次提出要“成为全市场一流的财富管理银行”, 浦发银行也提出打造“客户财富管理首选银行”。中信银行提出未来三年打造“客户首选的财富管理主办银行”,招行更是将“打造大财富管理价值循环链”作为全行未来五年的工作主线。

然而,当头部银行们将财富管理业务的发展和转型提到战略高度后,如何衡量实际落地成效?

券商中国记者获悉,招行内部已将“AUM/总资产”的比例作为衡量大财富管理落地成效的指标。同样的,兴业银行行长陶以平也在该行年初工作会议上提出,要“重点建立涵盖全集团、针对各类客户的FPA和AUM指标体系,确保集团FPA中非信贷融资较信贷融资更快增长,AUM与表内总资产的比例快速提升,以可量化、可跟踪、可验证的方式展现战略转型业绩”。

在日前举行的兴业银行业绩说明会上,陶以平进一步透露,未来五年,该行零售AUM、FPA的复合增速目标分别为20%、12%,理财业务作为表外业务增长的核心动力,复合增长率目标也定为20%。

这与中金公司银行业研究团队年初的一份研报思路不谋而合。该报告尝试以零售AUM或“AUM/资产规模”量化跟踪一家银行零售转型的进度,报告认为,从客户获取到价值兑现,AUM是最终的经营结果。

以“AUM/表内总资产”衡量,招行去年末这一比值接近107%,同比提升近6个百分点,远高于其他银行,相当于在表外还管理了一个体量超过表内资产规模的客户总资产。

此外,邮储银行、平安银行该比值分别约99.1%、58.7%,仅次于招行。而从同比提升幅度来看,浦发银行、平安银行、招商银行、兴业银行位居前四,呈现表外加速追赶表内的新格局。

中金公司前述研报认为,“AUM/资产规模”比例越高的银行大概率可以获得更低的负债成本,实现轻资本运营,增加手续费收入。

值得注意的是,多位受访银行人士认为,大财富管理战略在落地过程中需要注意相应体制机制的配合,防止在执行过程中动作变形。

优劣势何在?

毫无疑问,财富管理是金融行业不可逆的大趋势。但同时,这条赛道上的参与者众多,除银行涌入外,互联网巨头也是一股不容忽视的力量。

“其实蚂蚁金服披露招股书数据之后,给银行业或者说主要银行带来很大刺激。他们在财富业务上的单产、打法、客群结构都值得学习,我们现在搞财富管理大货架、大平台,重视长尾和年轻客群,目的正在于此。”一位股份行财富管理部人士称。

此时,找到自身独特的能力和资源,将优势最大化,并认清自身劣势、补足短板,商业银行才能在财富管理市场争夺中占据一席之地。

在招行行长田惠宇看来,数字化时代的竞争实际上是生态的竞争,“我们不是做社交的,也不是搞电商的,招行最大的优势就是财富管理。考虑竞争优势时,要想清楚我们有什么,依托财富管理来构建生态,可能是谋求未来竞争制高点的一条出路。”

田惠宇表示,招行提出“大财富管理”的概念并非一时兴起,而是该行三年前提出3.0模式探索的阶段性总结,是“轻型银行”纵深推进的高级形态。基于此,他并不讳言:“今天的招行可能是离大财富管理最近的幸运儿。”

兴业银行行长陶以平则在该行业绩说明会上表示,在“财富银行”方面兴业有两个独特优势:一是高收益资产组织和挖掘的优势;二是深厚的金融同业客户基础。

“随着科技的进步,客户在不同平台之间选择财富产品的成本会持续下降,谁的资产组织能力强,谁就能吸引更多的财富管理资金;有了好资产我们就能做成好产品,再将好产品经由银银平台等网络输送给广大的终端客户。”陶以平称。

而在另外两家央企金控系股份行,集团战略协同的优势被首先提及。

“依托光大集团金融全牌照、产融合作、陆港两地优势,加强集团协同,构建财富E-SBU生态圈,这是我们‘打造一流财富管理银行’战略非常重要的措施。”光大银行董事长李晓鹏表示。

中信银行行长方合英也表示,未来三年要发挥中信金融全牌照优势,做强财富管理业务,打造“客户首选的财富管理主办银行”,“中信集团的战略支持为我们打开了新的发展空间,支持我们全方位进行业务布局。”

交行同业业务总监涂宏同样在该行业绩发布会上介绍了该行开展财富管理业务的“优势与劣势”。涂宏指出,交行具有很强的集团优势,资产管理牌照齐全,同时国际化程度比较高,专业人员配备、产品门类齐全。

劣势方面,涂宏坦言,与业内做得比较好的同业相比,目前交行在销售能力上以及特定产品的开发上还有一些成长的空间。

2021-04-09 20: 06

2021-04-09 14: 38

2021-04-09 12: 19

2021-04-09 09: 51

2021-04-08 21: 58

2021-04-08 19: 22