随着居民财富的不断积累,银行的战略发力重点也从对公业务转向零售业务。

安永5月20日发布《中国上市银行2020年回顾及未来展望》报告。报告显示,2020年度上市银行仍实现了净利润的正增长,这表明中国上市银行经受住了新冠肺炎疫情的考验,展现出了足够的运营韧性;认为上市银行积极谋求转型,抓住政策机遇,保持战略定力则能保持韧性,实现可持续的高质量发展。同步发布的《中国38家A股上市银行2021年一季度业绩概览》显示,2021年一季度38家A股上市银行净利润合计人民币5199.44亿元,同比增长4.55%,比2020年一季度增速下降0.49个百分点。

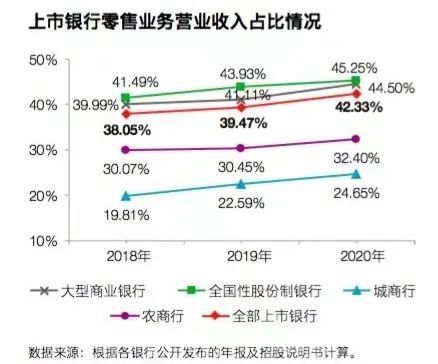

值得注意的是,上市银行向零售业务转型持续推进,近年来零售业务的利润贡献度逐年攀升,成为盈利增长的新引擎。2020年,中国上市银行零售业务占营业收入的比重首次超过了公司业务。

安永大中华区金融服务首席合伙人忻怡认为,理财领域的高净值用户将会是未来中国上市银行,以及外资银行争夺的一个非常激烈的领域。这一领域的核心竞争力在于谁能够运用对客户的理解,用最好的精细化产品和服务匹配客户需求,而这会推动银行进一步加大对金融科技的投入。

零售业务营收占比首次超过公司业务

2020年度,上市银行零售业务营业收入合计人民币近2.15万亿元,同比增幅12.18%。值得注意的是,2020年度上市银行零售业务营业收入占整体营业收入的比重为42.33%,较2019年度提高2.86个百分点,高于公司业务42.26%和金融市场业务10.90% 的占比,零售业务占营业收入的比重首次超过了公司业务。

同时,2020年,上市银行零售业务税前利润占整体税前利润的比重为45.61%,较2019年度提高6.56个百分点,高于公司业务35.32%和金融市场业务16.86%的占比,相对公司业务的领先优势由2019年度的2.46个百分点扩大到10.29个百分点。

与零售业务营收和利润占比提升相应的是,零售业务资产负债规模及占比持续提升。数据显示,零售业务的分部资产占总资产的比重逐年上升,2020年末全部上市银行该占比为23.61%。其中,从单个银行来看,2020年末常熟银行、平安银行、邮储银行和招商银行零售业务分部资产占总资产比重均超过30%。

个人贷款为零售业务分部资产中的主要项目,2020年末上市银行个人贷款占贷款总额的比重达40.68%,连续三年呈上升趋势。分项看,住房贷款依然是个人贷款中重要组成部分,但占比较2019年微降;个人贷款中的信用卡贷款余额增速有所放缓。

此外,零售业务的负债端主要是个人存款。2020年末上市银行个人存款余额占存款总额的比重为44.45%,较2019年末提高1.02个百分点,其中农商行占比最高。大型商业银行、城商行及全国性股份制银行个人存款与存款总额的占比分别为52.50%、33.03%和23.45%。

应对存贷利差下降,拓展财富管理类业务

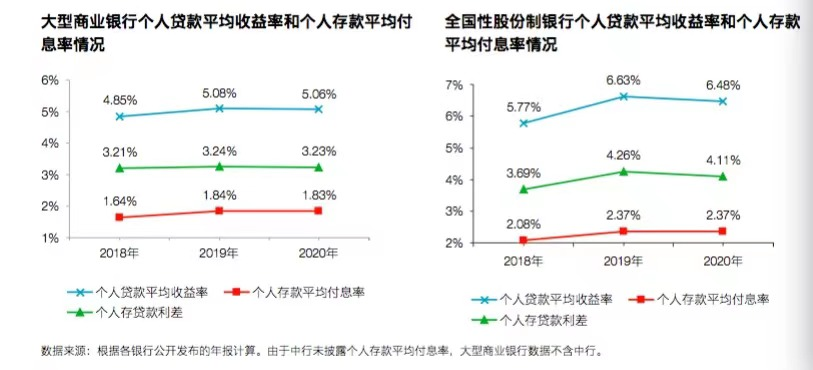

一个有意思的现象是,尽管近年来上市银行零售业务的利润贡献度逐年攀升,但作为传统的个人存贷款业务,其利差是不断下降的,而近年来异军突起的财富管理业务(尤其是私人银行业务)正成为不少银行零售战略转型的重中之重,其对银行利润的贡献度也在不断攀升。

安永报告显示,大型商业银行和全国性股份制银行2020年的个人贷款平均收益率、个人存款平均付息率和存贷利差与2019年相比有所下降。2020年度,个贷收益率超过6.5%的上市银行有平安、浙商、浦发和兴业,其中平安的个贷收益率最高,为7.23%,三年都维持在7.2%以上。个人存款付息率最低的为招商,为1.22%,最高为浙商,达到3.44%。各行利差差距比较明显,其中平安、招商、兴业相对较高,2020年分别达到4.81%,4.67%和4.29%。

2020年商业银行零售业务AUM(Asset Under Management 资产管理规模)普遍呈现增长趋势,其中浦发银行和平安银行增幅最为显著,分别较2019年增长54%和32%。2020年零售业务AUM超过人民币10万亿元的商业银行包括:工行、建行、农行、中行和邮储。

从零售AUM构成角度分析,大型商业银行个人存款对零售AUM的贡献度较高,约占零售AUM的50%- 80%。对比大型商业银行,全国性股份制银行2020年个人存款占总体零售AUM比重整体偏低,占比集中在20%-50%,,其中招商个人存款占零售AUM比重约为23%、平安25%、兴业28%、浦发31%,民生、中信、光大、华夏、浙商占比区间为40%-50%。

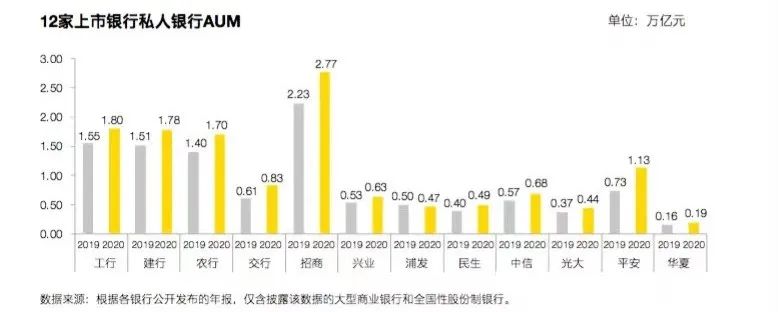

“银行理财、家族信托、代理保险、基金管理等财富管理服务具有轻资本、高收益等特点,成为股份制银行零售AUM的主要来源。”报告称,目前国内上市银行基于监管规定设置的私人银行客户门槛从人民币600万元至1000万元不等。2020年,根据已有披露数据显示,有12家上市银行私人银行客户数量和私人银行AUM规模普遍呈增长趋势。

境内银行在财富管理业务上更显优势

尽管目前越来越多的银行将零售业务转型的重点瞄向高净值客户的财富管理业务,但这也是一块“难啃的骨头”。

“高净值客户的财富管理业务是很有技术含量的,并不是那么容易就能把它做好。”安永金融服务合伙人许旭明表称,财富管理的目标客户都是一些高净值客户,想要留住这些客户是很难的,因为这些客户的选择通常很多,而各家银行的金融产品差异性并不大,且金融产品极易复制。所以,对财富管理业务来说,关键是如何留住核心目标客户。

忻怡也表示,零售银行业务正面临客户占据主动地位,越来越倾向综合利用多个服务商的解决方案的局面,传统的业务模式已无法实现可持续的长期增长和盈利,零售银行业务模式亟需变革。

不过,忻怡认为,相比于外资行,境内银行在拓展本土财富管理业务方面显得更有优势。

“很多外资银行进入中国后要开拓的第一个领域就是私人银行业务。但最近我们在跟外资银行交流时发现,他们很难竞争得过我们的本土银行。”忻怡称,国内银行在了解高净值客户真正需求是什么的同时,也会加大对金融科技的投入,借助金融科技的力量为客户提供更快捷、更精准的服务。这些服务不仅仅是金融服务,还包括对接所有衣食住行领域,以及医疗、教育养老等服务。

2020年度,上市银行借力数字化提升客户活跃度,增强客户黏性,推动零售业务转型发展。根据年报披露在金融科技或信息科技投入的22家上市银行数据计算,2020年度总共投入人民币1445.97亿元,其中大型商业银行及全国股份制银行投入增长37.88%,平均每家投入金额近人民币百亿元。

安永认为,客户占据主导地位的当下,零售银行业务需实施差异化,以客户为中心建立数字化的员工队伍。银行应通过重新设计客户价值主张以进行差异化定位,为客户提供实时的定制化产品和服务,并根据客户在日常交易中提出的合理建议推进新金融产品的开发,朝着实现真正为客户量身定制数字化体验的方向转变。银行需要自我颠覆,通过审视其现有业务模式,在整个数字生态体系范围内协作和创新,并了解如何从客户数据中获取额外价值。零售银行需从根本上转型成为更高效的、以客户为中心的机构,以数字化、差异化和自我颠覆的战略变革寻求长期发展。

2021-05-21 19: 14

2021-05-21 18: 36

2021-05-21 18: 07

2021-05-21 13: 20

2021-05-21 11: 25

2021-05-21 08: 50