5月25日,财政部预算司发布2021年4月地方政府债券发行和债务余额情况。

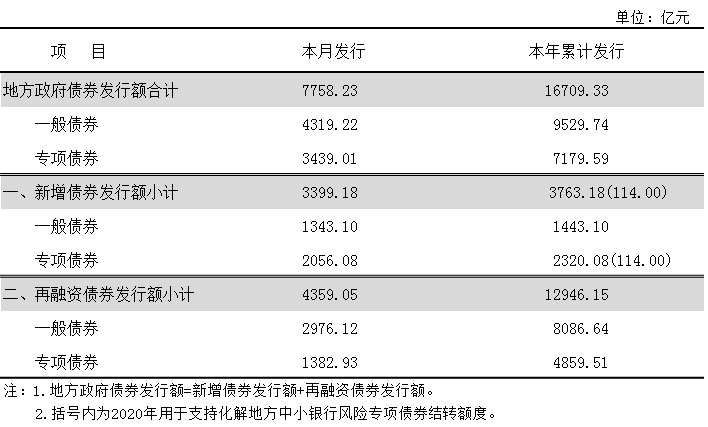

在3月末新增地方债“开闸”后,4月地方债发行量明显增大。数据显示,4月全国发行地方债7758亿元。其中,发行新增债券3399亿元,发行再融资债券4359亿元。

接受券商中国记者采访的专家表示,4月新增地方债发行提速,节奏也逐渐恢复常态。5月虽然会继续提速,但发行规模可能不及预期,而6月或成为二季度发行高峰。不过,即使地方债在二季度放量发行,也对流动性扰动较小。

4月发行新增地方债3399亿元

数据显示,2021年4月,全国发行地方政府债券7758亿元。其中,发行一般债券4319亿元,发行专项债券3439亿元。若按用途划分,全国发行新增债券3399亿元,发行再融资债券4359亿元。

图片来源:财政部政府债务研究和评估中心

据财政部政府债务研究和评估中心数据,4月新增地方债中,一般债券发行1343.1亿元,专项债发行2056.08亿元。

1-4月,全国发行地方政府债券16709亿元。其中,发行一般债券9530亿元,发行专项债券7179亿元。若按用途划分,发行新增债券3763亿元,发行再融资债券12946亿元。

今年新增地方债的发行工作较近两年有所放缓,直到3月末才“开闸”。数据显示,今年一季度累计发行新增债券仅364亿元,发行主力则是用于借新还旧的再融资债券,达到8587亿元。不过,4月份的新增地方债发行规模较之3月明显增大。机构也普遍认为,二季度将迎来新增地方债发行高峰。

苏宁金融研究院宏观中心副主任陶金向券商中国记者指出,4月新增地方债同比明显增长,且新增专项债发行规模增长更多。同时,4月新增专项债发行2056亿元,也超过了当月1723亿元的发行计划,体现出专项债发行节奏正在逐渐恢复常态。

财政部国库司副主任许京花在近日表示,目前由于本年度新增专项债额度还未全部下达,今年发行窗口安排会相对集中,财政部将指导地方财政部门结合发债进度要求、财政支出使用、库款情况、债券市场等因素,科学设计发行计划,合理选择发行窗口,适度均衡发债节奏,有效保障项目建设需要的同时,避免债券发行过于集中、债券资金长期滞留国库。

陶金认为,今年一季度发行节奏之所以较慢,是因为前期发行的专项债资金冗余明显,拖累之后的发行。近期财政存款的下降,可能反映了前期闲置的财政资金正逐步下达到项目中,因此“项目缺钱”的现象几乎很少。

二季度发行高峰在6月?

据中泰证券固收首席分析师周岳统计,截至目前各省份及计划单列市合计已披露5月发行计划超7500亿元,6月发行计划超3500亿元。从已披露情况来看,5至6月份计划发行规模最大的三个省份分别为四川、福建和浙江。基于5月份已披露发行计划的统计,预计5月地方债净融资规模约7000亿,相比4月份增加约3000亿元。

据海通证券研究所统计,截至5月17日,5月地方债已发行2613亿元,已披露未发行地方债6560亿元。

陶金对记者表示,5月上半月专项债发行节奏似乎有所减慢,但下半月开始节奏加快。总体来看,5月发行新增专项债的规模很可能不及市场预期,也低于发行计划。若今年继续按往年10月底前完成年度新增地方债限额的发行要求部署,则6月份地方债发行的节奏有必要继续加快,否则甚至无法在年内完成3.65万亿元的新增专项债限额的要求。

他也指出,考虑到二三季度的经济恢复动能尚存,外需也很可能保持良好增长状况,内外需转换推动经济持续复苏的必要性并不强烈,后续几个月发行节奏也可能不会明显加快。

放量发行对后续流动性扰动较小

由于此前普遍预计4月新增地方债发行放量,一些机构认为,地方债的大规模发行或将对流动性产生扰动。不过,从4月的流动性变化情况看,4月地方债的发行似乎并未明显影响流动性。

陶金告诉记者,在4月地方债供给增加的情况下,资金市场仍然维持合理宽松状态,货币市场利率中枢仍然低于政策利率。近期流动性宽松的背后主因可能包括:财政存款减少、储户取现的需求较弱以及居民和企业存款等需缴准的存款减少。此外,尽管公开市场操作规模很小,但连日操作的风格还是释放了央行维护流动性的信号,银行金融机构预防性需求较弱,相当部分的资金借出意愿较强。

中国人民银行货币政策司司长孙国峰在4月12日的央行新闻发布会上表示,今年以来,由于地方专项债额度下达时间较晚等原因,地方债的发行进度比前两年慢一些,后续发行速度可能加快。同时4月份税款入库的规模也比较大,这两方面的因素都会减少银行体系流动性。但由于一季度末财政支出较多,可在一定程度上吸收其(超储下降)影响。

广发证券研报指出,5月资金面能否延续平稳,主要关注地方债发行节奏。5月是前一年企业所得税汇算清缴月,税期申报截止日在5月21日。地方债发行方面,新增债发行规模预计大于4月的3399亿元。由此来看,地方债供给压力可能较4月有所增加。受企业所得税汇算清缴、地方债发行等因素影响,5月流动性相对4月,存在边际收敛的可能。

在陶金看来,随着财政存款的回升、银行金融机构加杠杆受限,近期这种流动性宽松状态很可能不能维持,而后续地方债发行放量将加剧流动性的边际收紧。但因为地方债放量规模可能也有限,加之影响流动性的因素较多,预计地方债放量自身对流动性的影响不会很大。

2021-05-26 20: 42

2021-05-26 17: 08

2021-05-26 15: 44

2021-05-26 13: 28

2021-05-26 11: 18

2021-05-26 08: 57