今日,中国信托业协会披露了2021年1季度末信托公司主要业务数据。2021年1季度,信托资产规模继续下降,信托资产结构、资金信托的投向和运用方式持续优化,信托业务转型取得一定成效。

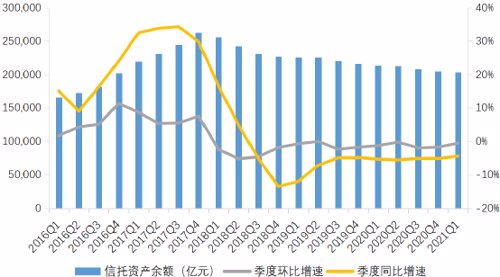

信托资产规模连续13个季度下降 降幅有所收窄

2021年1季度,信托资产规模延续了自2018年以来的下降趋势,同时也是自2017年4季度以来信托业管理资产规模连续13个季度下降。

根据中国银保监会授权中国信托业协会发布的数据,截至2021年1季度末,信托资产规模为20.38万亿元,较2017年4季度末的历史峰值下降了5.87万亿元。从信托资产规模的下降幅度来看,2021年1季度,信托资产规模的环比增速为-0.55%,较2020年4季度的环比增速-1.79%有所收窄;同比增速为-4.46%,较2020年1季度的同比增速-5.38%同样有所收窄。

图片来源:信托业协会

融资类和事务管理类信托规模占比持续下降,主动管理能力有所提升。

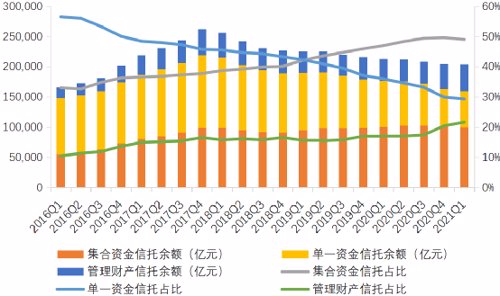

2021年1季度,信托资产的结构进一步优化。

从资金来源看,截至2021年1季度末,集合资金信托规模为9.99万亿元,占比49.05%,同比上升2.06个百分点,环比下降0.6个百分点;单一资金信托规模为5.97万亿元,占比29.32%,同比下降6.68个百分点,环比下降0.62个百分点;管理财产信托规模为4.41万亿元,占比21.63%,同比上升4.62个百分点,环比上升1.22个百分点。

中国信托业协会特约研究员陈进解释称,信托资金来源的占比变化可以反映信托业务转型的情况。以通道类业务为主的单一资金信托占比近年来持续下降;集合资金信托占比近年来呈现稳步上升的趋势;与信托公司加大资产证券化信托、财产权信托业务布局力度相关,管理财产信托占比持续上升,这显示出信托财产来源在持续优化。

图片来源:信托业协会

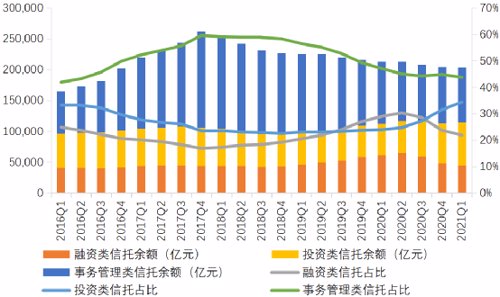

从信托功能来看,事务管理类信托规模和占比持续下降。截至2021年1季度末,事务管理类信托规模为8.92万亿元,较2017年第4季度的历史峰值下降6.73万亿元;事务管理类信托占比在2021年1季度末下降至43.76%。

2020年6月以来,银保监会要求信托公司持续压降融资类信托。从2020年3季度开始,融资类信托的规模和占比开始下降。截至2021年1季度末,融资类信托的规模和占比分别下降至4.45万亿元和21.85%,融资类信托的压降已取得一定成效。

投资类信托近年来的发展态势较好。自2020年2季度以来,投资类信托的规模和占比已连续4个季度保持正增长。截至2021年1季度末,投资类信托的规模和占比分别达到7.01万亿元和34.39%。

图片来源:信托业协会

陈进表示,融资类信托和事务管理类信托规模和占比持续下降,在监管部门对附加回购、收益补偿等担保措施的股权投资,各类资产收(受)益权投资等各类名不副实的投资类业务进行规范后,投资类信托规模和占比仍然持续增长,表明信托业务结构得到优化,主动管理能力有所提升。

信托资金投向证券市场 成唯一实现正增长的投向领域

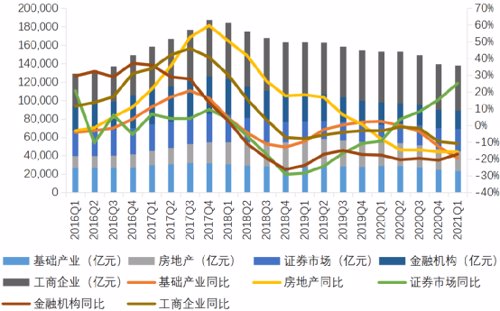

从资金信托投向来看,截至2021年1季度末,资金信托投向工商企业有4.89万亿元,同比下降10.85%;2020年4季度末投向基础产业的资金信托余额为2.32万亿元;同期房地产资金信托余额为2.17万亿元,同比下降15.75%;投向金融机构的资金信托余额为1.99万亿元,同比下降17.13%。值得注意的是,截至2021年1季度末,投向证券市场的资金信托余额为2.43万亿元,为唯一实现正增长的投向领域,同比增速高达25.18%。

陈进表示,2020年5月发布的《资金信托新规(征求意见稿)》要求信托公司集合资金信托向他人提供贷款或者投资于其他非标准化债权类资产的合计金额不得超过50%。自2020年2季度以来,投向为证券市场的资金信托规模增长明显提速,已连续4个季度实现正增长,且增速始终领跑各大投向领域。

投向为证券市场的资金信托可再细分为股票、基金、债券等。截至2021年1季度末,投向证券市场股票、基金和债券的规模同比增速分别为25.06%、2.97%、29.70%,占比则分别为3.69%、1.59%和9.94%。股票、基金、债券的规模、增速、占比呈现较大的差异,一定程度上可以反映信托公司发展证券投资类信托业务的路径和方向。

占比方面,2021年1季度末五大信托资金投向占比由大到小分别是工商企业(30.61%)、证券市场(15.22%)、基础产业(14.51%)、房地产业(13.60%)、金融机构(12.49%)。

值得注意的是,近1年来,投向证券市场的资金信托占比不断提升,截至2021年1季度末达到15.22%,已超过投向基础产业信托的占比,跃升为资金信托投向的第二大领域。这也是自2016年以来,投向证券市场的资金信托占比首次位居第2位。陈进指出,近年来,信托业持续积极推动业务转型。从资金信托的投向领域来看,截至2021年1季度,工商企业稳居第一位,证券市场跃居第二位,房地产、金融同业规模同比继续压降,信托业务转型呈现良好局面。

图片来源:信托业协会

信托公司利润扭转负增长局面 2021年1季度利润总额恢复正增长

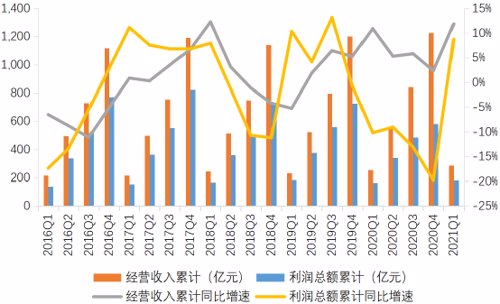

2021年1季度,68家信托公司实现经营收入285.92亿元,同比增长11.84%。在2021年1季度信托资产规模仍为下降趋势的背景下,经营收入却实现了稳步增长,在一定程度上反映信托业务转型取得的成效。

2021年1季度,68家信托公司实现利润总额180.59亿元。2019年4季度至2020年4季度,利润总额均为负增长,2021年1季度利润总额扭转负增长局面,同比增长8.73%。

图片来源:信托业协会

陈进指出,自2019年4季度以来,利润总额的增速均落后于经营收入的增速,表明信托公司营业成本同样也有较大幅度的增长,对利润总额的增长产生了不利影响。信托公司营业成本的增长,既有加大各类新业务布局投入(包括人力资源、IT系统等)的原因,也和信托公司加大资产减值损失的计提力度有一定的关系。近年来,信托公司经营业绩呈现分化局面,特别是个别信托公司风险暴露,利润指标转负,这也对利润总额的整体增长产生了不利影响,但行业整体保持了稳健发展态势。

陈进表示,2021年既是十四五的开局之年,也是《资管新规》过渡期的最后一年。信托行业2021年的发展情况,将对行业未来的长期健康发展奠定基础,具有承上启下的重要意义。信托行业应积极落实十四五规划,扎实推动受托人文化建设,践行绿色发展理念,在坚守风险合规底线的前提下,实现行业整体的稳健发展,为国家经济社会发展大局贡献信托力量。

2021-06-01 13: 09

2021-06-01 09: 45

2021-05-31 16: 36

2021-05-31 14: 46

2021-05-31 14: 16

2021-05-30 08: 28