近日,在线交易平台Robinhood又被推上了风口浪尖。

5月1日,伯克希尔·哈撒韦公司2022年度股东大会在美国内布拉斯加州的奥马哈市如期举办,91岁的巴菲特和98岁的芒格再次搭档亮相。

在问答环节,巴菲特表达了对投机行为的厌恶,并将矛头对准了华尔街投行和券商,“除非人们去做交易,否则他们赚不到钱。在股市中赌博大家赚得更多,这就是为什么市场变得这么疯狂。”

芒格更是痛批“散户大本营”Robinhood,芒格表示这家券商的经营模式问题重重,充斥着短期赌博、大笔佣金、隐藏回扣等问题,他甚至直指其正“遭到报应”。

事实上,Robinhood的股价已遭遇雪崩,去年7月在纳斯达克上市以后,Robinhood市值一度接近800亿美元,但是截至美东时间5月3日收盘,其股价为10.1美元/股,相比发行价38美元,跌去了73%以上,较最高股价,已经跌去了九成。

那么Robinhood的业绩为何在2022年一季度大跌43%,公司的零佣金商业模式又是收割了谁?对国内的券商行业将产生哪些影响?

散户大本营遭遇滑铁卢

Robinhood于2013年创立,是一个提供在线投资和交易平台的互联网金融服务公司。

Robinhood因推出了线上投资交易的零佣金模式而逐渐壮大,零佣金即是投资者无需支付佣金就可以使用其应用程序交易股票、ETF、期权甚至加密货币。

2014年Robinhood的估值仅为0.75亿美元。在2018年5月10日由DST Global牵头的D轮投资中筹集了3.6 亿美元后,公司的融资后估值达到57亿美元。

美东时间2021年7月29日,Robinhood正式在纳斯达克上市,代码为发行价38美元,截至上市首日收盘,Robinhood股价较发行价下跌8.37%,市值为290.98亿美元。2021年8月,Robinhood市值更是一度达到近800亿美元的高点。

市值不断走高的背后是Robinhood的App激增的用户数。目前,Robinhood平台的用户主要为年龄在18周岁至35周岁的千禧一代。

根据传统金融理财公司Charles Schwab 2018年进行的一项调查显示:31%的投资者会在选择中介机构时对比手续费的高低。而千禧一代更容易受“零手续费”卖点的刺激,超过50%的千禧一代会在传统金融机构与“零手续费”机构间倒向后者。

因此,Robinhood的低成本投资交易平台吸引广泛的用户群体,尤其是18-35岁的千禧一代投资者。

特别是在2020年后,在美国经济受疫情影响之下,数以百万计的新手们拿着1200美元经济刺激支票开始通过硅谷新兴的免费炒股应用Robinhood进行交易。半年多,Robinhood已经增加了300多万个账户,增幅达到30%。

截至上市前的2021年二季度末,Robinhood的App用户已高达2250万人。

对此,芒格在股东大会上表示,我们看到许多对股票一无所知的人进入市场,然后给他们提供咨询的“投资顾问”甚至还不如他们,这是一个令人难以置信且疯狂的情况。

美东时间4月28日收盘,Robinhood发布的2022年第一季度财报显示,Robinhood第一季度营收同比下降 43%至2.99亿美元,月活跃用户同比下降10%至1590万人。前几日,公司CEO弗拉基米尔·特内夫在官网发布的公开信宣布,将裁掉9%的正式员工。

零佣金模式

众所周知,传统券商的主要收入来源便是交易佣金,Robinhood为何能推零佣金模式呢?

据美国某上市券商人士介绍,美国券商能够推行零佣金主要是因为交易机制的不同。简单来说就是,亚洲的股票市场都是单交易所成交,而美国则是多交易所/市场中心成交。

公开资料显示,美国全国性的交易所有13个,此外还有50多家高频交易商,还有另类交易系统(ATS)和经纪自营商内部撮合平台,形成了上百个上市股票的交易中心。

与此同时,美国各交易所对于收费有正、有零、有负,如下图NASDAQ PSX Exchange所示,如果减少流动性100股收费0.3美元,如果增加流动性100股支付0.2美元。

由于美股的多平台同时竞价,因此将产生价格差异和迟滞,如果投资人在选择平台时只考虑佣金成本,那么将忽视了价格的执行和改善。

举例来说,同一时间,理想汽车美股的买卖价格为20美元/股和21美元/股,如果投资人直接下20美元/股卖出单,如果立即成交在20.8美元/股,投资人的收入为20.8美元,成交价进行了改善,投资人多收益了80美分。

但是,如果订单流被卖给了高频做市商,高频商若不做任何价格改善,这个订单就依旧以20美金/股直接成交,转手再卖20.8美金/股,之间的无风险价差套利为80美分。

尽管不违反NBBO(National best bid and offer即全国最优价格)的成交规则,但高频商可能将成交价稍微进行优化,就取得了丰厚的套利。

因此,投资人应该考虑其交易指令即买卖订单流走哪个平台,其价格执行改善情况,再综合计算美股交易的佣金水平,这才是整体构成了美股交易的成本核算。

所谓的零佣金,就是通过其他后端模块来实现创收,包括订单流收入、股票贷款、账户现金余额利息,或是通过做市商制度向做市商或交易所收取佣金。

Robinhood正是如此,虽然交易对用户是免费的,但Robinhood通过将订单发送给做市商来获得收入。这个基于订单流支付的模式,本质上是在为市场增加流动性,它依赖于平台上更多的活跃用户。

利益驱使之下,券商希望拿到更多的订单流,同时不直接去交易所寻找NBBO,而是转手给高频交易公司,让这些高频交易公司进行撮合交易。中间商通过买卖双方的价差来赚钱,同时为市场提供流动性。

上述美国上市券商人士表示,这样长期发展下去,投资人的买卖单其实就是商品,Robinhood需要通过这些订单流来获取佣金。

备受争议

实际上,在美国本土,零佣金一直备受争议。

对于Robinhood,巴菲特就表示,其上市后让所有人都加入“短期的投机”,“我觉得这是一种很恶心的行为”,“我们正在看到他们遭到报应”,并表示自己“忍不住批评这种投机行为”。

21世纪经济报道记者也了解到,争议的焦点在于投资者的交易指令被售卖给高频交易商后,能否获得最优报价。

知情人士也表示,只要不劣于NBBO全国最佳买卖价的成交规则,高频做市商就可稳定套利。与此同时,投资人下的单笔限价委托单更可被做市商反复套利,所以做市商给某些美国传统互联网券商的回扣额是市价单的三倍:非市价成交的限价挂单每百股30美分,而市价单则只有10美分/百股。

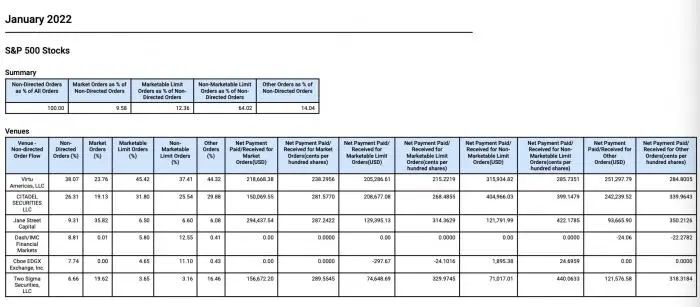

小米参与投资的微牛证券正是如此,微牛证券也是主打零佣金,2022年一季度的数据显示,订单流主要去向Virtu、CITADEL、Jane Street、Dash、Cboe EDGX和知名高频交易商Two Sigma。

最新的数据可以看到在2022年一季度,Jane Street的非市价成交的限价挂单每百股回扣已经高达422美分。

业内人士表示,做市商获利后才会支付的佣金/回扣,零佣金其实是在订单流买卖市场中套利赚钱,是否给投资人“最优成交价格”可想而知。

美国证券行业人士也表示,买卖订单流的范围不断扩大,将会使得在股票市场上,如果是下市价单,则交易价不是最优,如果是下限价单,成交则需要等的时间变长。

此外,Robinhood还曾受到来自SEC高达6500万美元的巨额罚单。SEC称,Robinhood将客户订单卖给其他交易商并从中获得收入的做法存在重复性的虚假披露,未能履行平台责任,即为客户寻找最优的订单执行价格。

即使在零佣金模式下,Robinhood所提供的“非最优成交价格”让投资者共损失了3410万美元。最后,Robinhood同意支付6500万美元的罚单。

不过,也有盈透证券等券商明确声明,不会出售订单流,也没有广泛实施零佣金的打算。盈透证券相关人士表示,美国散户可以申请零佣,但是占比很低,约为1-2%。

对于海外的零佣金模式,国内多家券商人士表示由于交易机制的不同,并不适用国内市场。

信达证券分析师王舫朝认为,以嘉信理财为代表的互联网券商通过前期低佣金获客、并购快速扩大客户规模,中期丰富产品与服务体系、满足多层次客户需求,收入结构不断优化,后期数字化转型,效率驱动盈利能力再提升更具有借鉴意义。

2022-05-05 09: 30

2022-05-02 14: 53

2022-05-02 09: 57

2022-05-01 14: 15

2022-05-01 15: 10

2022-05-01 10: 55