在今年股市快速回暖和可转债赚钱效应下,部分“固收+”基金在加大权益投资外,还大力提升可转债仓位,获取增厚收益。

不过,多位行业人士建言,“固收+”基金若重仓转债,可能会改变产品的风险收益特征。因此,应对相关债基设置转债仓位上限,并调整重仓转债的债基产品分类,以匹配产品持有人的风险偏好。

部分“固收+”基金重仓可转债 产品超额收益明显

在资管产品净值化转型、银行理财需求替代效应下,以偏债混合型基金、二级债基等为代表的“固收+”基金今年发展迅猛,各家公募争相布局,规模实现快速增长。不过,受限于持股仓位上限要求,部分基金在权益仓位之外,更是通过高转债仓位获取组合的弹性收益。

Wind数据显示,以二级债基为例(排除高转债仓位的可转债主题基金),截至今年三季度末,251只(份额合并计算)二级债基持有可转债平均仓位为23.62%,环比上季度提升了2.69个百分点,处于历史较高位置。其中转债仓位超过50%的产品达38只,5只产品加杠杆买入,持有转债市值占基金净值比超过100%。

而从持股仓位看,上述基金平均持股仓位为13.84%,其中有138只产品持股仓位在15%-20%之间,更有49只基金持股仓位达到19%以上,逼近20%的持股上限。

在偏债混合型基金中,也有部分基金持股比例逼近上限,同样重仓了可转债提升业绩。

“由于偏债混合型基金、二级债基等‘固收+’产品存在20%-40%的持股上限,部分基金就将转债仓位提升到70%-80%,甚至加杠杆买入,以转债资产提升权益仓位,在今年权益市场较好的背景下,实现了增厚收益的效果。”北京一位绩优债基经理向记者透露。

在这位债基经理看来,转债资产在偏债基金组合中的作用如下:一是当基金经理预判股市机会即将到来时,可以在权益仓位不变时加仓转债,这样可以防止组合大幅波动,同时也可以战略性加仓权益市场;第二,转债资产具有股、债之外的期权价值,当出现系统性或个券期权价值时,也可以提升组合超额收益。

“目前转债市场个券分化较大,各个行业和主题的转债较多,各家公司可以依托自身的股票研究平台寻找个券的投资机会,只要控制好仓位,在投资性价比较高时加仓转债,就可以实现中性仓位的收益增强。”该债基经理称。

从投资效果看,截至11月27日收盘,中证转债指数今年上涨5.28%,在各类主流债券指数中位居前列,重仓持有转债的“固收+”基金在今年也斩获了不俗的超额回报。

Wind数据显示,截至11月27日,今年三季报持股仓位在25%以上、转债仓位超20%的18只偏债混合型基金,今年平均收益率17.39%,是同期同类型基金8.5%收益率的两倍以上;而在二级债基中,持股仓位在15%以上、转债仓位超20%的68只产品今年平均收益率达10.86%,也高出同期同类产品4.56个百分点,获取了不错的超额收益。

“作为一种兼具股性和债性的金融产品,可转债资产在‘固收+’基金中发挥着重要作用,成为该类基金增厚收益的武器之一。”上海证券基金评价研究中心基金分析师杨晗表示。

在杨晗看来,由于转债的估值变化与股市相关性高于债市,且基金经理存在择券和择时能力的差异,重仓转债不一定可以带来收益增强。如果权益市场整体表现不佳,组合表现也不如人意。

“那些加仓转债的基金,今年总体业绩较好,达到了预期的效果,彰显出了专业化资产管理的成效。”资深基金研究人士王群航也称。

行业建言设置仓位上限 重新划分产品类型

虽然收益增厚效果明显,但转债被归类为债券资产,并可以加杠杆买入,而该类资产波动性又明显高于纯债,有业内人士对此表示,重仓转债可能将改变“固收+”产品的风险收益特征,并导致无法更好匹配持有人的风险偏好。

北京一位中型公募投资总监表示,由于转债比纯债波动性大很多,将转债仓位加上去,组合的波动性肯定会很大。具体来说,组合的波动程度还要看选债方式,比如银行、石油等大盘蓝筹股对应的转债波动相对偏小,而医药、科技等成长类个股对应的转债波动偏大,产品的风险收益特征也各不相同。

杨晗也透露,在上海证券的公募基金产品风险评价体系中,对于成立满足一定期限的基金产品,会比较净值的波动率水平与同风险业绩比较基准,当波动率水平超过一定倍数时,会调高产品的风险等级。具体来说,如果一只基金转债仓位高于80%以上,可视作可转债主题基金,对该类产品的业绩考核标准也应区别于普通的偏债基金、二级债基。

从规范产品定位和风险收益特征的角度,部分行业人士认为债基应设置可转债投资比例上限,并对重仓转债的基金的产品类型予以重新划分。

杨晗表示,早在2015年4月上海证券就曾发文,可转债资产与权益市场的表现相关性更高,同时对固收类基金的业绩影响也很大,因此少量高转债仓位的基金产品,风险收益水平甚至会高于混合型基金,在2014年也一度高于普通股票型基金。而该类产品,混淆于债券型基金中,让普通投资者难以甄别,确实有不合理之处。“不仅扰乱了基金分类,同时也干扰了基金评价机构的评级结果。”

因此,杨晗建议:第一,以成熟市场为例,美国主要投资可转债的基金产品并未划分在债券型基金中,而是归类于混合型基金产品。因此,建议将专注投资可转债的基金重新调整分类,归类于混合型基金;第二,对债券型基金投资可转债的比例设置一定上限,这一上限应该累加在对股票的配置比例上,将债基的风险收益水平控制在一定范围内;第三,还需要专业机构对该类产品进行合理的风险等级评定,以引导普通投资者理性购买。

不过,多位行业人士也表示,重仓转债并非“固收+”基金主流,持有人也无须过于担心。

王群航注意到,由于重仓转债的基金在同类产品中占比不足10%,以转债提升权益仓位并不是主流趋势。相关重仓转债的基金经理很多也是保持较低风险偏好,市场不必过多担忧,包括产品的风险收益特征等属性方面。

杨晗也表示,从数据来看,由于只有少量偏债混合基金选择了高转债高权益仓位的运作方式,一般产品规模也较小,市场影响有限。“大部分同类基金并没持有高比例的可转债资产,获取稳定收益依然是该类产品的核心目标。”

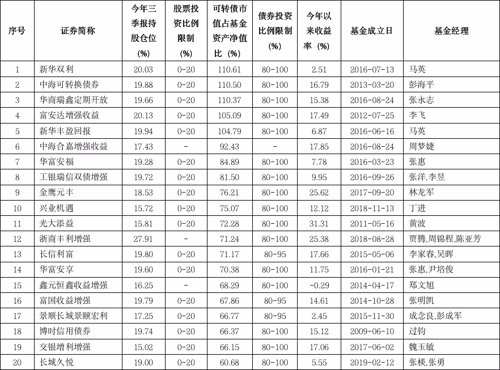

表1:今年三季报部分高权益高转债仓位的二级债基一览

(数据来源:wind 截止日:11月27日)