一季度以来,各大科技龙头以及在美上市的中概股,跌得太惨了,截至最新,已有不少头部公司跌幅超50%,股价早已腰斩。

在此背景下,国内头部私募在海外的最新持仓显得特别关键。究竟在中概股暴跌之下,最了解这些企业的中国私募是怎么操作的?刚刚,国内顶流私募:景林资产在美股的最新持仓浮出水面:还在重仓,但减仓了。

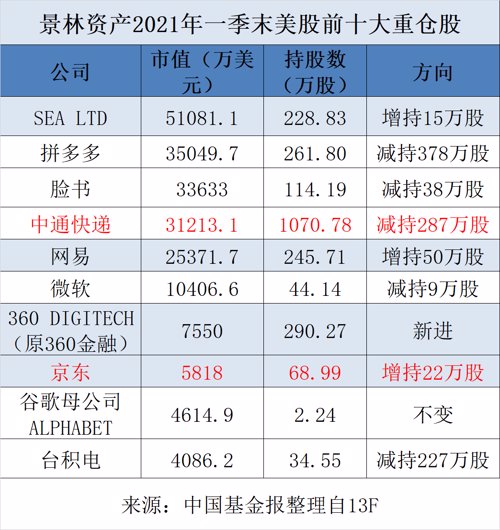

根据美国证监会披露的持仓数据显示,截至2021年一季末,景林资产在美股合计持有34家企业,持有市值为23.63亿美元(近人民币152亿元),相较于去年末的43.5亿美元持仓降幅也近50%。

不过,据记者了解,本次披露的美股持仓数据有较大幅度下降,除了仓位减持,主要原因在于景林把不少持仓挪到港股来,毕竟不少中概股已在港股二次上市,为了方便交易,景林的头寸在港股和美股上有相应调整;而港股的持仓景林并不需要披露。

不过,前十大重仓股中,仅有2家企业回港股了,因而还是可做重要参考。anyway,让我们来看看景林在美股的最新操作。

大幅减持拼多多 第一重仓股退位

在去年四季度刚翻倍增持拼多多至第一重仓股的景林,在吃到拼多多的翻倍涨幅后,一季度果断过半减持。

一季报显示,景林资产在美股的重仓股中,一季度减持拼多多近378万股至261.8万股,季末持有市值3.5亿美元,拼多多也从景林资产的第一重仓股掉落至第二重仓股。

而在2月中旬后,拼多多股价在一个多月的时间暴跌超30%。二季度继续震荡回落,最新股价为118美元每股,距离高位暴跌近100美元。

与之相对的是,景林在一季度增持东南亚的电子商务平台SEA15万股至228.83万股,持有市值超5.1亿美元,成为景林资产在美股的最新第一重仓股。wind数据显示,在拼多多暴跌超31%的同时,该公司股价跌幅不到20%。二季度继续震荡,最新股价为216.69美元每股。

前十大重仓股占比近90% 中概股过半

景林资产第一季度美股前十大重仓股持仓近21亿美元,占整个每股仓位的近90%。

除了上述拼多多,景林前十大重仓股中,还有中通快递、网易、360digitech、京东等中概股。其中获得增持的有网易、360digitech和京东。

而中通快递则遭到287万股的减持,最新持有仓位1070万股,为第四大重仓股。数据显示,2月中至一季末,该股跌幅超24%。

值得注意的是,前十大重仓股中,中通快递和京东均也在港股上市,不排除景林资产将仓位转移至港股的可能性。

大幅减持b站

而去年底景林的第十大重仓股b站则惨遭大幅减持,从超181万股的持股减持至最新的33.72万股。

数据显示,自2月中旬至一季末,b站也跌幅超30%。二季度继续震荡下挫,最新股价为96.87美元每股。

最后,附上景林资产在美股的最新持仓情况:

A股:逆市杀入上海机场

A股方面,千亿私募巨头景林资产却在一季度逆市杀入上海机场,一季度末景林优选私募基金新晋该股第6大流通股东,持有996.61万股,占流通股的0.91%,期末持股市值为5.77亿元。

一季度刚狂募超百亿 业绩表现仍突出

实际上,千亿私募景林资产在一季度A股暴跌下,销售依旧疯狂。

旗下景泰丰收系列产品,一季度在银行、券商、信托和第三方等多个渠道销售,合计募集规模已经达到120亿左右,该产品由景林旗下明星基金经理蒋彤管理,封闭期为三年。

“景林资产每年都会有常规新产品销售动作,因为他们中长期业绩表现非常好,而且基金经理有公募背景,经验丰富,客户很认可,所以销售情况也比较好。”某渠道人士告诉基金君。

而从三方数据看到,景林资产今年以来的表现依旧稳健。

最新市场看法:暴跌的原因有四个

企业的增长趋势并没有发生了根本性的改变

事实上,近期市场出现了新一轮的下跌,尤其是香港科技股和中概股跌幅很大,很多股票从高点已近下跌约50%,投资者情绪相当低迷,但景林资产仍大量持有相关股票。

对此,记者通过销售机构了解,景林资产认为,这轮暴跌的主要原因有4个:

1、通胀预期的明确带来的杀估值效应明显;

2、从去年限制资本的无序扩张开始,一系列针对互联网平台企业的反垄断调查在进行中,社会舆论导向也在朝着相对负面的方向发展;

3、基本用户数和用户时长等的变化,投资者担忧互联网红利期接近尾声,后面的竞争会愈演愈烈;

4、市场把人口增长问题、劳动力社保等问题归结到部分提供社会服务的公司上,形成强烈的政策预期。

不过,景林资产强调,从做企业的长期股东和价值投资的角度来看,这些公司的增长趋势或者内部机制、动力等并没有发生了根本性的改变,不应该做短期交易。

而对于反垄断政策,景林则认为,目前针对平台公司的政策有一定的合理性,但是从对阿里巴巴的案例处理结果分析,更多的目的是划出规则线,而不是打击新工具的应用。

回归到竞争,其实行业内的竞争一直都很激烈,每一个现在跑出来的公司都是九死一生的剩者,投资者现在选出的也大概率是能活下去而且能持续奔跑的企业。

景林分析,也许在公平和效率之间,有一个有形的手在适度调节。但是在高效工具和低效工具的长期演化中,相信再也回不到遍地马车的时代了。政策和竞争会改变成长的斜率,但是很难改变方向,需求端的牵引才是这些企业最核心的原动力。人类不变的特质是希望更容易的生活,更好的交流,更有趣的娱乐,而恰巧,数字技术目前正好能更有效的满足这些需求。

“当汽车取代马车的时候,勇敢者成为最早一批坐在汽车里的人。当某一天汽车能起飞的时候,我们也不应该错过。”

2021-05-15 19: 46

2021-05-15 19: 54

2021-05-15 16: 20

2021-05-15 16: 07

2021-05-15 14: 07

2021-05-15 12: 03