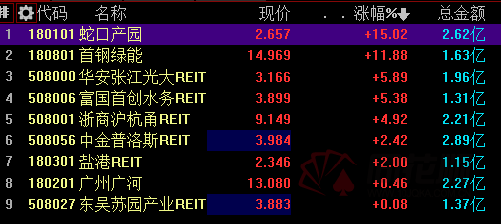

6月21日,首批9单基础设施REITs试点项目在沪深交易所正式上市交易。这标志着我国公募REITs市场建设迈出了关键一步。

据悉,基础设施公募REITs上市首日涨跌幅限制比例为30%,非上市首日涨跌幅限制比例为10%。从涨幅来看,截至发稿,蛇口产园以15.02%的涨幅领涨;首钢绿能次之,涨幅达11.88%;东吴苏园高开低走,目前涨幅最低,仅有0.08%。

公募REITs在我国是首次上市,缺乏历史数据,为此,广发证券整理了香港REITs上市后的表现,为国内基础设施REITs投资提供借鉴。

以香港为鉴 REITs上市后如何走?

截至2021年6月18日,香港REITs共13只,总市值合计为2652亿港元。其中,市值最高的是领展房产基金(1628亿港元),最新市值占香港REITs总市值的61%,市值最低的是开元产业信托,仅19.86亿港元。

图片来源:广发基金

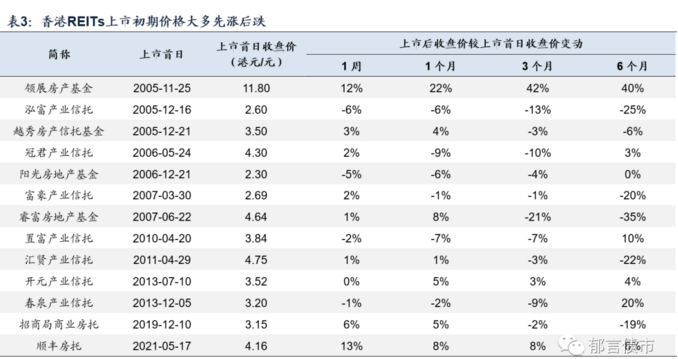

2005年香港上市的3只REITs(领展房产基金、泓富产业信托和越秀房产信托基金),上市首日收盘价较首发价格涨幅较高,分别为14.56%、20.37%、13.82%。此后上市的REITs,破发反而成为常态。

图片来源:广发基金

广发证券主要源于两方面原因,一方面,2005年上市的REITs具有首批效应,投资者追逐新的投资品种,从较高的有效认购倍数可见一斑,进而推动上市首日价格上涨。另一方面,相比境内市场,港交所公司上市破发的情况更加普遍,随着对REITs热度的下降,REITs上市也类似于公司上市,破发情形增多。

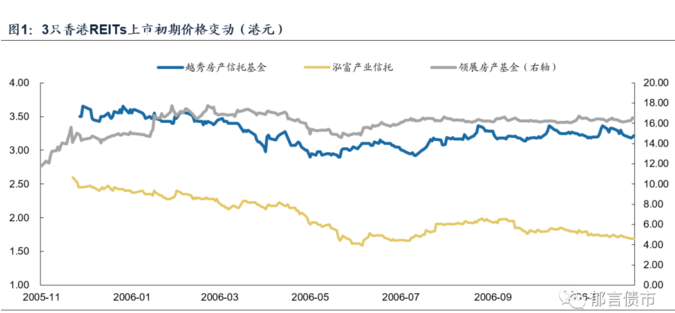

上市初期价格大多先涨后跌

进一步观察香港REITs上市初期的价格表现,呈现不同形态。其中,领展房产基金表现最抢眼,上市初期持续上涨且涨幅较大,直至6个月左右才转而下跌。其他多数REITs先涨后跌,在上市后1周或1个月呈现上涨态势,在上市后3个月价格下跌。还有部分REITs,上市后第1周就出现价格下跌,此后跌幅有所扩大。

图片来源:广发基金

图片来源:广发基金

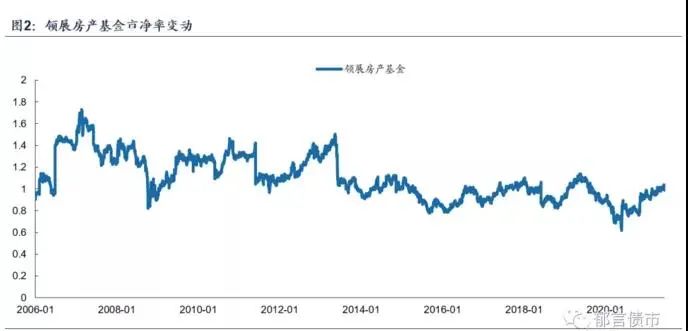

市净率判断折价水平及进入时机

从市净率看,香港REITs大多处于折价状态,即市净率小于1。市净率可以作为买入时机的参考因素。在资产分红保持良好的前提下,市净率低于中枢的幅度越大,则进入时机越好。

广发证券观察到,香港REITs的市净率基本遵循均值回归的特点。以领展房产基金为例,2016年以来,市净率中枢在0.9左右,如果市净率明显低于0.9,意味着领展房产基金的价格被低估,未来可能具有较好的增长空间。

分派收益是REITs持有人重要的收益来源。由于分派收益率还受REITs市价的影响,因此单纯的分派收益率的高低并不能代表一只REITs的综合回报,还需考虑每股派息规模及增长、市价的变化。

综合回报最高的领展房产基金,每股派息规模最高且持续增长,不过由于市价较高,分派收益率处于较低水平,仅3.5%-4.5%左右。而酒店类的富豪产业信托和开元产业信托的分派收益率较高,但其每股派息和市价均较低。

国内基础设施REITs展望

展望国内基础设施REITs上市,投资者申购热情很高,上市后一段时间,基础设施REITs价格也可能类似于香港REITs上市初期的表现,呈现先涨后跌,不排除出现市值低于资产估值的情形。

由于基础设施REITs基金净值采用成本法计量,判断折价和买入时机不再是市净率,而是市值与资产估值的比较。基金净值不受基础资产估值的影响,且对二级市场价格的参考价值较弱。基础资产估值反映了基础资产的公允价值变动,一定程度上影响二级市场交易价格。

上市初期由于流通盘较小,价格波动可能有所放大。长期来看,REITs收益相对稳定且高分红,不同于上市公司成长性逻辑,炒作空间有限。相比不动产类REITs,收益权类REITs的债性更强,其价格弹性可能较小。经过一段时间的涨跌和换手,具有长期配置需求的投资者的比重可能上升,此后REITs换手率将下降至较低水平。

来源:郁言债市、广发基金

编辑:JUTNAO

2021-06-21 22: 08

2021-06-21 21: 52

2021-06-21 17: 00

2021-06-21 19: 47

2021-06-21 20: 41

2021-06-21 22: 00