随着五粮液中报的披露,A股白酒股业绩悉数披露完毕。

据证券时报记者统计,今年上半年,A股19家白酒上市企业合计实现收入1595.77亿元,同比增长21.15%;实现净利润578.66亿元,同比增长20.95%。

总体来看,今年上半年,白酒上市企业延续稳定增长局势,在目前已经上市的白酒企业中,有12家净利增速超30%。其中,贵州茅台等一线白酒稳定增长,部分次高端白酒业绩超预期。这一方面与去年基数低有关,另一方面,部分酒企提价及渠道扩张,实现了量价齐升,带动了业绩的快速增长。

值得注意的是,今年以来,税收政策预期、监管政策的担忧,引发白酒板块持续回调,自年内高点以来,白酒板块指数跌超30%,顺鑫农业、泸州老窖、洋河股份、五粮液等多股跌逾40%。

业内人士指出,目前白酒需求仍好,高端次高端地产酒仍供销两旺。当前距离中秋还有1个月,经销商普遍按原计划回款,下游终端预计月底开始回款备货,随着疫情控制逐步向好,下游终端信心有望回升,旺季依然可期。

过半白酒企业业绩增超30%

8月30日,五粮液发布2021年半年报,A股白酒上市公司上半年业绩全部揭晓。

据证券时报记者统计,今年上半年,19家上市白酒企业的业绩总体实现稳定增长,合计实现收入1595.77亿元,同比增长21.15%。

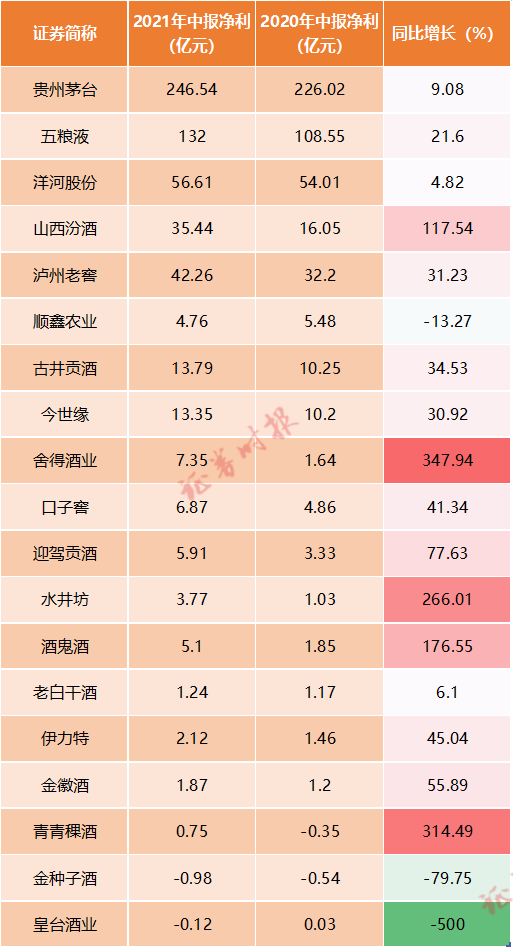

从营收规模角度来看,贵州茅台、五粮液、洋河股份、山西汾酒等4家酒企上半年营收过百亿,其中,贵州茅台收入507.22亿元,为最高值。

不过,从营收增速来看,贵州茅台并不是佼佼者,今年上半年,酒鬼酒、水井坊、舍得酒业3家白酒企业收入实现翻倍增长,山西汾酒增速超70%,而贵州茅台、五粮液、洋河股份等增速在20%以下,低于行业整体水平。

从净利润角度来看,今年上半年,白酒企业实现净利润也在稳定增长,19家酒企合计实现净利润578.66亿元,同比增长20.95%。

其中,贵州茅台、五粮液上半年净利润规模超百亿,贵州茅台达246.54亿元。洋河股份、泸州老窖、山西汾酒、古井贡酒、今世缘等净利润都在10亿以上。

从净利润增速来看,19家上市白酒企业中,有12家增速超30%。其中,贵州茅台等龙头酒企增速有所放缓,贵州茅台上半年增速为9.08%,洋河股份也仅为4.82%,但相对于去年而言,扭转了负增长的局面。五粮液上半年稳定增长21.6%,实现了两位数的增长。

值得一提的是,舍得酒业、水井坊、酒鬼酒、山西汾酒等次高端白酒今年上半年业绩表现突出,多家企业实现翻倍增长。

业内人士表示,一方面,作为消费升级的承接价位,次高端市场规模快速攀升,市场扩容趋势明显,景气度高,量价整体上行,带动销量和业绩的提升。另一方面,在去年低基数的基础上,部分酒企业绩增速明显提升。

在行业收入和净利润整体增长的背景下,也有白酒企业上半年业绩出现明显下滑。皇台酒业今年上半年收入同比下降35.82%,净利润转亏。

皇台酒业表示,报告期内,公司经营业绩同比下降主要系本期经销与直销销售收入与去年同期基本持平,但是团购收入较去年同期大幅减少,同时销售费用和管理费用较去年同期增加,使得公司本期主营业务收入和毛利润下滑,经营业绩出现亏损。

坤坤减持多只白酒股

近日,张坤管理的基金产品半年报出炉,证券时报记者梳理发现,张坤旗下的易方达中小盘减持了多只白酒股,泸州老窖、水井坊、洋河股份等更是遭到清仓式减持,而易方达蓝筹精选则有不同程度增持,但在山西汾酒持仓方面,两只基金产品一直动作均为清仓式减持。

今年一季报,基金只披露前十大重仓股,随着半年报的披露,基金全部持仓揭晓。数据显示,截至目前,易方达蓝筹精选持有五粮液、贵州茅台、泸州老窖、洋河股份等4只白酒股市值均在80亿以上,其中,洋河股份获易方达蓝筹精选增持数量最多,增持幅度达54.41%。

而在山西汾酒持仓方面,最新持仓股数为2万股,2020年末持股数为400万股,减持幅度达99.5%。

相对于易方达蓝筹精选而言,易方达中小盘减持白酒股更明显。数据显示,易方达中小盘最新持有泸州老窖10万股,2020年末为1730万股;持有水井坊10万股,2020年末为1400万股;持有洋河股份5万股,2020年末为1670万股;持有山西汾酒1万股,2020年末为400万股。

贵州茅台、五粮液等一线白酒股也遭减持,易方达中小盘最新持有贵州茅台110万股,2020年末为200万股,今年上半年减持了90万股;持有五粮液530万股,2020年末为1338万股,上半年减持了808万股。

同样是“喝酒”,景顺长城基金经理刘彦春却有了不同的操作思路,旗下管理规模最大的景顺长城新兴成长今年上半年对白酒股有不同程度增持。数据显示,景顺长城新兴成长增持了多只白酒股,五粮液、泸州老窖、贵州茅台等均在增持名单中。

“全球经济走出疫情、逐步复苏仍然是下半年最主要的基本面。各行业复工进度会有差异,某些领域会出现暂时的供需失衡,阶段性混乱过后,一切总会回归常态。” 刘彦春表示,行业景气判断容易,难点在于股票定价。我们需要不断学习、理解产业和股票市场,同时也要保持冷静,在行业景气、公司质量和估值约束中寻求平衡。

中秋旺季依然可期

近期,政策监管预期引发白酒股大跌。下半年以来,市场风格切换,资金调仓迹象明显,白酒估值从高位回落,同时局部疫情的暴发、税收政策预期、监管政策的担忧等又放大了市场悲观情绪。

不过,随着中秋消费旺季的来临,机构对终端消费充满信心。中信建投认为,当前渠道库存整体较低,下游终端预计月底开始回款备货,批价表现坚挺,茅台需求紧俏,预计中秋临近将加大投放以稳市稳价,五粮液、国窖动销良好,批价稳定,库存维持0.5-1个月左右较低水平,其余头部酒企库存也均维持2个月以内的较低水平。多数头部酒企回款良好,目前经销商已经开始逐步开启中秋回款备货,一些表现较突出酒企如五粮液、泸州老窖、山西汾酒、酒鬼酒等有望中秋国庆旺季完成全年回款任务。未来仍将向优势品牌集中,基本面仍然优秀,将支撑板块持续回暖。

开源证券表示,二季度大众品业绩增速普遍回落,应是受到同期基数偏高、大众消费力较弱,以及社区团购等新零售渠道扰动所致。往三季度展望,预计疫情对白酒中秋动销影响不大,中秋节日需求应较为平稳;大众品随着基数效应消失、渠道扰动减弱,预计企业报表端应有恢复性增长。

“白酒行业结构性繁荣现状将持续演绎,品牌化、高端化仍是大势所趋。目前高端白酒行业格局趋于稳定,‘控量保价’需求下,预计三大龙头量价将维持温和上涨,业绩确定性高。”国联证券表示。

2021-08-31 10: 13

2021-08-31 09: 47

2021-08-31 08: 41

2021-08-31 00: 18

2021-08-30 22: 37

2021-08-30 22: 35