核心资产的布局时机开始显现

私募看好光伏、军工等高景气赛道

在极致分化的行情下,核心资产跌创新低,以新能源、军工为代表的高景气赛道受到不少机构投资者的青睐。在当前市场环境下,是选择“核心资产”还是布局“专精特新”,似乎成为基金经理需要共同面临的问题。

具体到投资方向,多家私募认为,核心资产的布局时机开始显现,将重点关注新能源、光伏、军工等优质赛道。

市场结构分化严重 “核心资产”与“专精特新”如何选择?

煜德投资指出,近一阶段A股市场走出了一种很罕见的、极致分化的走势,一方面供给受到约束影响的周期股和部分新能源细分赛道持续强势表现,另一方面以消费、医药、互联网为代表的所谓“核心资产”迭创新低,而且割裂的态势呈现加速的态势。从市场结构来看,当前投资操作的难度较大,存量资金博弈的局面造成市场轮动较快,波动明显加大。

同样,中欧瑞博也表示,在指数平稳的情况下,市场结构分化严重,新经济与景气周期上行的行业依然强势。消费、医药、互联网这类过往长期备受追捧的“核心资产”,近期跌跌不休,屡创新低。相反,钢铁、煤炭、航运今年大放异彩。再次说明没有一种投资策略长期有效。

今年以来,代表核心资产的“茅指数”今年高位至今回调幅度已经超24%,部分高位入局核心资产的投资人,当下或处于中度套牢状态,该继续坚守还是及时卖出纠错?在当前市场下是选择“核心资产”还是布局“专精特新”,似乎成为基金经理需要共同面临的问题。

中欧瑞博认为,虽然“核心资产”与“专精特新”初看上去泾渭分明,但是透过本质来看两者都是一样的。因为每位投资者的投资周期与风格不同,是否参与以及如何参与没有标准的答案,从中短期的角度看,“专精特新”的中小盘相对收益会更好一些。

格雷资产强调称,未来将保持一贯严格的投资标准去寻找卓越的公司,不会随着市场热点的变换而切换投资风格,与时间做朋友,与企业共成长,让企业的盈利增长实现我们财富增值的目标。

清和泉资本表示,目前的经济形势和政策形势极为复杂,尽量规避未来有可能出现基本面风险或政策风险的行业,同时对各行业情况做到紧密跟踪,及时应对可能出现的大幅波动。在投资思路方面,清和泉看好那些具备中长期成长逻辑,且不受政策变化干扰的行业。在目前复杂的经济和政策环境下,能够兼具高景气和政策免疫的行业屈指可数。

未来,世诚投资依然坚持新兴的先进制造业与传统的消费医药的兼顾,并在公司层面一如既往地重视成长的质量。相信这种“不走极端”的组合配置及对于公司高质量的追求终将换来更具性价比的不菲投资回报,投资组合会更加聚焦于能带来中长期超额回报的行业和公司。

核心资产的布局时机开始显现 依然看好新能源、光伏、军工等板块

今年以来,A股市场上演结构性行情,各板块间分化严重,投资机会冰火两重天。私募机构指出,以消费医药为代表的核心资产在经过半年时间的调整后,正在进入高性价比区域,布局时机开始显现。

格雷资产认为,在经历了暴跌后,布局时机已开始显现。对白酒行业而言,整体的发展逻辑并没有太大的改变,目前来看主营业务受影响并不大,只不过是短期市场的过度反应,伴随着疫情影响的减弱和四季度消费旺季的来临,业绩表现市场依然期待。因此暴跌的过程,必然也会有新的布局机会出现,抓住市场给到的机会,长线布局,大概率在未来有不错的收益。但考虑到行业整顿还没有结束,估值也不算特别便宜,暂时以较轻的仓位观望。

世诚投资表示,以消费和医药为代表的传统核心资产,经过半年时间的“跌跌不休”,也正在进入高性价比区域。作为各行业的翘楚,其本身基本面扎实过硬,只是从行业政策和交易结构角度,股价难以马上爆发。在“不走极端”的投资组合构建理念下,长期而言不会放弃对这些优质标的的投资。当然,因为缺乏催化剂,不排除短期还会有一些“煎熬”,但长期来看,这类投资必将带来丰硕的成果。

煜德投资表示,将密切关注核心资产跌出来的机会,特别是四季度后半段,部分业绩确定性增长的核心资产走势可能会重新分化,存在一定的估值切换机会。同时也会关注市值下沉的机会,当前白马蓝筹股由于筹码结构的原因,仍处于探底过程中,会给很多中小市值的股票提供充足的流动性,以“专精特新”为代表的制造业里会有很多中小市值公司的机会。

具体到行业方面,煜德投资将重点关注仍处在高景气度的细分行业,例如新能源汽车、光伏、军工等。尤其是军工行业从近期公布的中报来看,未来2-3年的景气度处于持续提升的阶段。

同样,清和泉资本也长期看好军工的投资机会,“我们自二季度开始增持了部分军工行业的公司,主要分布在核心供应链环节。近期发布的中报完全验证了我们之前的判断,下游主机厂的预付款和合同负债均出现了十几倍乃至几十倍的增长,意味着军工需求的高景气是真实的,且未来几年都将维持高景气状态。”在重仓板块方面,清和泉资本坦言,当前的持仓板块主要分布在新能源、高端制造、生物医药和军工等行业,这些行业共同特点都是具备长期的成长逻辑,竞争格局清晰,且不受政策变化干扰。若从新能源行业的细分领域来看,认为下半年光伏的驱动力会更强,尤其看好光伏产业链中供给结构好的龙头公司。

世诚投资表示,将继续青睐先进制造业相关的各细分领域,包括半导体、绿色新能源、基础装备等对于自主可控有更高要求的行业。不过近期相关板块和个股也是出现了明显的调整,认为这是对于估值与基本面匹配度的正常修正。调整之后,新兴成长赛道的优质公司又呈现了极具吸引力的投资价值,所谓布局正当时。

此外,以腾讯、阿里巴巴等为代表的互联网板块,年内震荡调整,估值频创历史低点。格雷资产认为,目前互联网行业已经具备底部信号,是当下重仓的首要目标。同样,泊通投资也认为,互联网板块在目前的估值水平和基本面强劲的背景下,成为了国际长期资金的首选。

私募看后市:适应新时代投资背景,政策成为市场的主导因素

近期,市场波动加剧,在私募看来,市场结构极端分化且交易情绪处于高位,政策已成为市场的主导因素。投资人要尊重现实,在政策既定的大前提下,去适应新时代的投资背景,避免无效交易。

政策成为市场的主导因素

源乐晟指出,近期这些政策的出台确实对投资过程和投资结果都带来了不少困惑和干扰,但其还是能够理解出台这些政策的深层次考虑。很多政策的出发点是消除负外部性,如果企业的利润增长,是以牺牲比如劳工权益、环境、社会焦虑等作为代价,对整个社会而言就是具有负外部性;现在政策是要把一些行业的负外部性慢慢消除。

源乐晟分析,随着社会的发展,根据现实环境的需要,很多行业的游戏规则会被系统性地改变,政策在投资判断中的权重大幅提升。我们反复提醒自己不应该沉迷于“理论上应该怎么做最好”,而是要尊重现实,理解现实的复杂性,在政策既定的大前提下,去适应新时代的投资背景。

清和泉资本也表示,政策成为市场的主导因素。宏观政策方面,730政治局会议定调清晰。一是国内经济压力边际加大,对稳增长、稳就业的关注度明显提升,重点指出“要统筹今明两年的跨周期调节,保持经济稳定在合理区间。”二是积极的财政政策要加快落实,指出“推动今年底明年初形成实物工作量。”产业政策方面,围绕“共同富裕”展开。一是收入维度,涉及初次分配、再分配和三次分配,本质是在强调效率和公平的平衡。比较明显的是互联网平台受到反垄断和强监管的影响,海内外相关公司均波动剧烈。二是支出维度,涉及降低居民生活刚性成本。本质上是在增加居民的幸福感,稳定消费、稳定人口。当前,教育、医疗、住房领域政策处于密集调控期,相关板块的情绪反应较为敏感。

针对“共同富裕”,世诚投资认为,共同富裕是社会主义现代化的目标,也是实现这个目标的必由之路。这个目标并非“忽然而至”,而是最高决策层在过去相当长的时间内已反复提及和强调。也有市场参与者觉得共同富裕意味着效率要让位于公平。其认为效率和公平之间不是水火不容的矛盾,完全可以做到“兼顾”,或者说高效率基础上的公平。相信在共同富裕的时代背景下,资本市场仍将涌现一大批既能承担社会责任、又能不断为包括股东在内的各利益攸关方持续创造价值的优秀企业,这是投资市场的中流砥柱、定海神针。

致顺投资分析,结构性政策是影响中国资本市场结构性特征的最核心因素之一。理论上讲,政策分为总量政策和结构性政策。今年,央行唯一创设的结构性政策工具是碳减排货币政策支持工具落地在即,对新能源等绿色减排行业提供专门货币政策支持,将会保障相关产业获得充足资源,实现跨越式发展。相应地,资本市场上的相关行业也将呈现持久的结构性机会。

投资上,“正确性”放在首位,兼顾行业景气度和企业盈利

落实到具体的投资方向和投资风格,世诚投资表示,基于时代背景,其把“正确性”放在最重要的位置,同时兼顾行业景气度及企业盈利的持续性和稳定性。由此出发,世诚投资继续青睐先进制造业相关的各细分领域,包括半导体、绿色新能源、基础装备等对于自主可控有更高要求的行业。

致顺投资也认为,资本市场短期仍将呈现震荡格局,结构性分化将会持续。投资者身在其中,需要做的就是紧紧抓住结构性特征的核心因素,避免无效交易。致顺投资将前瞻性深入研究,积极挖掘符合社会发展新趋势、未来发展新格局,并且基于基本面的结构性投资机会。

清和泉资本则表示,看好那些具备中长期成长逻辑,且不受政策变化干扰的行业。尤其是在目前复杂的经济和政策环境下,能够兼具高景气和政策免疫的行业屈指可数,其认为新能源,高端制造,生物医药和军工等行业均具备以上特征。而消费类的公司,目前基本面较差(受疫情影响未消退),政策也具有不确定性,虽然长期逻辑没有很大的动摇,但是需要重点关注,等待变化。总之,未来的风格均衡,宏观需要关注货币和信用的组合,中观需要关注成长和价值的相对业绩比较,微观需要关注估值和成长的匹配度。

而7月份宏观数据出炉之后,源乐晟判断后续的货币政策会开始逐渐转向,“宽货币”应该是大势所趋;从边际趋势上看,经济可能略有下行,但是整体上相对平缓。在这样的宏观背景下,发生系统性风险的概率不大,重点依然是挖掘结构性机会,积极主动选股依然大有可为。源乐晟分析,新能源、汽车电动化智能化、高端装备等领域及他们拉动的产业链的高景气毫无争议,争议在于如何面对或理解他们的“表观估值”。

高毅、淡水泉、重阳等百亿私募中报持仓曝光

私募关注估值和盈利匹配度

随着上市公司2021年中报披露完毕,Wind数据显示,今年二季度末阳光私募现身1184只个股前十大流通股东榜单中,合计持股市值达到2353.20亿元,较上一季度末增加了15.08%。

多家百亿私募持仓浮出水面,冯柳持股超360亿,海康威视为第一大重仓,新进三一重工;邓晓峰重仓紫金矿业等多只资源股,新进圆通速递;还有景林资产、淡水泉投资、重阳投资、林园投资、正心谷资本、宁泉资产等多家百亿私募持仓曝光。

私募认为,今年上市公司中报呈现业绩增长强劲,关注周期、半导体、消费等行业,投资时关注估值和盈利的匹配度。

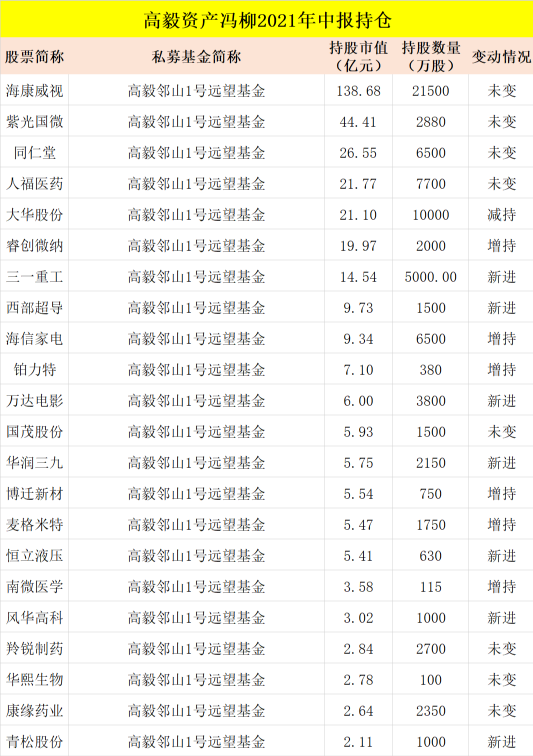

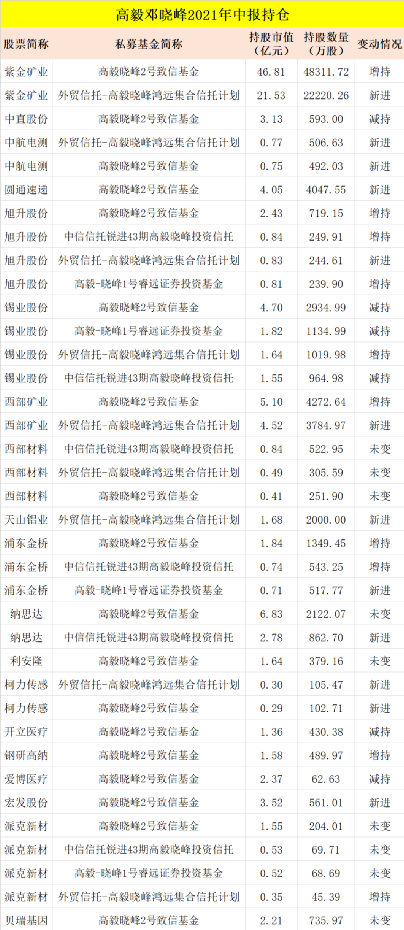

高毅冯柳坚守海康威视、新进三一重工 邓晓峰持有上游周期股、新进圆通速递

千亿私募高毅资产董事总经理冯柳管理的高毅邻山1号远望基金,在今年二季度末现身22家上市公司前十大流通股东,其持仓市值高达364.26亿元。安防龙头海康威视依旧是冯柳的第一大持仓,持有2.15亿股保持不变,期末持股市值为138.68亿元;其次是半导体芯片领域的紫光国微,持有2880万股,期末持股市值为44.41亿元;第三大重仓股是同仁堂,持有6500万股,期末持股市值为26.55亿元。

二季度冯柳新进了机械工程巨头三一重工,持有5000万股,期末持股市值为14.54亿元;还新进了航天军工股西部超导,持有1500万股,持股市值为9.73亿元。他还新进了万达电影、华润三九、恒立液压、风华高科等,但是退出了青鸟消防、光启技术、柳药股份、广誉远等公司前十大流通股东名单。

另外冯柳增持了非制冷红外龙头睿创微纳,持有2000万股,持股市值为19.97亿元,位列第一大流通股东;还增持了海信家电、铂力特、博迁新材等上市公司。但是,冯柳大幅减持了大华股份1500万股,持股降至1亿股,期末持股市值为21.10亿元。

高毅资产首席投资官邓晓峰管理的产品则出现在19家上市公司的流通股东榜单,包括上游资源、军工、汽车零部件等行业,合计持股市值为133.82亿元。他坚定持有紫金矿业、西部矿业、锡业股份、天山铝业等资源类公司,旗下两只产品合计持有紫金矿业7.05亿股,二季度末持股市值为68.34亿元,为第一大重仓股。

邓晓峰新进了圆通速递,高毅晓峰2号致信基金持有4047.55万股,期末持股市值为4.05亿元;增持了新能源车零部件公司旭升股份,四只产品合计持有1453.57万股,持股市值为4.91亿元。

他还增持了派克新材、浦东金桥、中航电测、宏发股份、纳思达、柯力传感等;但是减持了中直股份、爱博医疗、开立医疗等。

另外,高毅资产董事长邱国鹭、明星基金经理吴任昊、卓利伟管理的产品均新进天地科技,这家公司发展煤矿智能化业务;另外,孙庆瑞、卓利伟双双新进航空轮胎制造企业森麒麟的前十大流通股东名单。

淡水泉新进顺丰控股、礼仁新进华兰生物 林园增持金龙鱼、和谐汇一新进中控技术

千亿私募景林资产在今年二季度依旧坚定持有大华股份2836.19万股,期末持股市值为5.98亿元;同时新进了东软集团、德方纳米、安道麦A、歌力思、永新光学等,增持了深圳机场;但是减持了蓝思科技,持股降至964.08万股,期末持股市值为2.84亿元。

另一家千亿私募淡水泉投资,在二季度新进招商轮船,两只产品合计持有8830.67万股,期末持股市值为4.08亿元;同时新进了深南电路,合计持有287.13万股,持股市值为3.19亿元;还新进了顺丰控股,持有1377.73万股,持有9.33亿元。另外,淡水泉对北大荒、濮阳惠成持股保持不变。

“民间股神”林园管理的基金在今年二季度增持了“油茅”金龙鱼,三只产品合计持有355.97万股,期末持股市值为3.03亿元;同时对奥特迅保持持股不变,两只产品合计持有880万股,持股市值为1.56亿元。

林鹏“奔私”后创立的和谐汇一,在今年二季度新进了国产化DCS龙头中控技术,和谐汇一远景1号、2号、3号三只产品合计持有202.62万股,期末持有市值达到1.9亿元。但是和谐汇一旗下基金减持了山鹰国际。

兴全基金原总经理杨东“公奔私”后设立的宁泉资产,增持了大亚圣象、兆驰股份、中新集团,减持了华能水电。裘国根执掌的重阳投资,新进了锐明技术、永冠新材、卓越新能,但是持股市值都不高;同时增持了新和成,对上海家化、川投能源保持持股不变。

高瓴旗下礼仁投资新进了华兰生物,持有1105.99万元,持股市值为4.06亿元;其还新进了丽珠集团、超图软件,并且增持了安图生物。林利军的正心谷资本则增持了新洋丰,持有2163.26万股,持股期末持股市值为3.38亿元;新进华鲁恒升,持有1513.35万股,期末持股市值为4.68亿元。

上市公司中报业绩增长强劲 私募关注周期、半导体、消费等行业

私募基金认为,从今年披露的中报可以看出,上市公司业绩增长强劲,可以从中挖掘不错的投资机会。

世诚投资表示,中报展示上市公司整体业绩喜人,全部A股公司录得超过50%的强劲利润增速。基于更可比的2019年上半年,隐含的两年复合增速也令人鼓舞。“通过中报和跟上市公司交流发现,不少公司对于未来一段时间的行业前景及公司基本面也提供了正面的展望和积极指引。同时,我们注意到的一个边际变化是,虽然随着时间的推移,盈利的分布将从上游周期品往中游制造业迁移。而在下游消费品行业,盈利将进一步往头部优势企业集中。我们的投资布局也将顺应这些变化。”

于翼资产称,A股中报披露结束,已披露的公司中第二季度业绩呈现十分明显的结构性分化,工业、消费、医药、TMT、大金融二季度盈利同比增速差异很大。细分板块来看,半导体板块业绩亮眼,延续了去年下半年的业绩景气度,功率半导体、MCU、电源驱动芯片等细分板块表现更为突出;消费电子端,大部分业绩不理想,收入较去年同期低基数有一定增长,而净利润受原材料涨价表现不佳。

星石投资认为,中报显示目前A股上市公司利润依旧保持高位,今年PPI保持坚挺是确定性相对更高的宏观因素,将对上市公司利润保持高增提供有力支撑。ROE在资产周转率和利润率双重影响下也继续保持回升。从细分行业来看,受益于PPI上行的顺周期行业与非周期新兴产业的盈利增速领先,且这一特点短期难以改变。交通运输和社会服务行业ROE的提升表明消费行业景气度出现边际改善,消费行业盈利或已接近底部。在上市公司盈利普遍向好的背景下,投资布局时仍需关注“估值-盈利”的匹配度。

2021-09-05 19: 38

2021-09-05 18: 24

2021-09-05 18: 18

2021-09-05 18: 07

2021-09-05 18: 05

2021-09-05 13: 42