随着10月27日基金三季报的最新披露,朱少醒、谢治宇、周蔚文、刘彦春、雷鸣等一批知名基金经理持仓动向曝光。

富国基金朱少醒对新能车产业链个股进行结构性调整,加仓宁德时代、捷佳伟创,减持亿纬锂能,同时增持贵州茅台、五粮液、伊利股份等消费股。兴全基金谢治宇减持腾讯和银行股等,增持万华化学、健友股份、三安光电、舜宇光学科技等。中欧周蔚文增持宁波银行、春秋航空、福耀玻璃,减持赣锋锂业、隆基股份、紫金矿业等。景顺长城刘彦春增持贵州茅台、五粮液、迈瑞医疗、中国中免等消费股。此外,汇添富雷鸣三季度组合结构调整上降低了风险偏好,主要逆向布局部分风险释放较为充分的优质公司。

展望未来,朱少醒表示,未来将加注重上市公司的质地,希望投资标的生产经营有更强的鲁棒性,致力于在优质股票里寻找价值,去翻更多的“石头”。在他看来,目前有利的方面是,核心资产中,部分优质标的前期经过较大幅度的回撤后,估值吸引力有所上升。

谢治宇表示,继续坚持自下而上精选个股的操作理念,持续关注具备核心竞争力的优秀公司,平衡好公司短期估值与长期价值,将不断寻找具有良好性价比的投资标的。

周蔚文表示,投资机会分为两类,一是未来多年景气持续向好的新兴行业,如自动驾驶、物联网创新药、创新医疗器械、医疗服务等,这些行业大部分股票估值偏高,会做好研究,从中寻找个别机会,在合适的位置增持;第二类是市值与景气处于低位的行业,如餐饮、酒店、旅游、航空、银行、地产、传媒等,随着疫苗的普及,新冠治疗药物的上市,经济活动回归常态的趋势不可逆转,这些受疫情影响大且估值还处于低位的行业,在未来一定时间内投资的性价比更高。

刘彦春表示,错误总会被纠正,就像疫情终会过去。那些受损于成本上涨、需求下滑、政策扰动的行业和个股,现在大概率 是布局良机。

雷鸣表示当前时点寻找基本面仍强劲且估值合理的投资机会难度越来越大,长期而言,全社会资金仍非常充裕,具备良好商业模式、持续竞争优势、以及持续增长潜力的优质公司仍然是稀缺资源

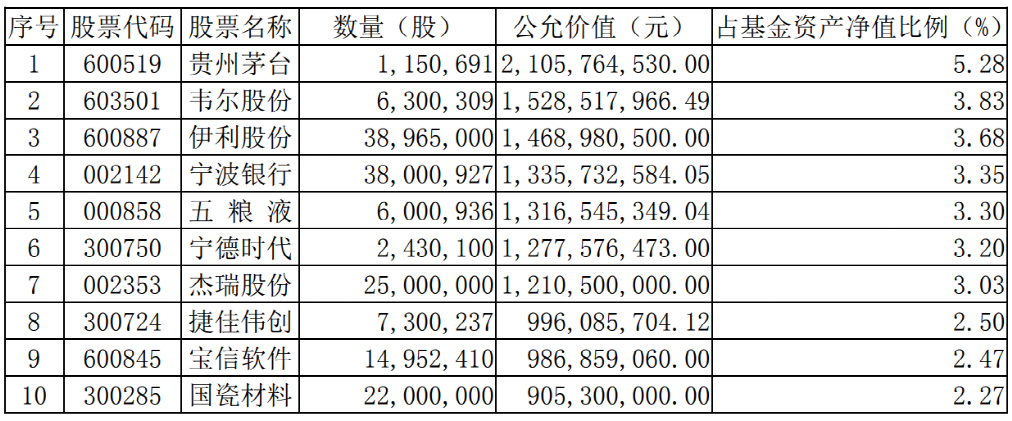

富国朱少醒:增持宁德时代、贵州茅台,减持亿纬锂能、国瓷材料等

朱少醒管理的富国天惠精选成长三季度末股票仓位为93.42%,与二季度的93.77%相差无几,基金净值为398.99亿元,比二季度末的408.52亿元有所缩水。

从前十大重仓股来看,亿纬锂能、青岛啤酒、智飞生物淡出前十大重仓股,中报的第15、16、19大持仓股捷佳伟创、宝信软件、宁德时代跻身前十大重仓股,分别位列第八、第九、第六大重仓股,捷佳伟创、宁德时代分别增持100万股和90多万股,宝信软件则出现120多万股减持。从其他持股情况看,贵州茅台增持27万股,由第二大重仓股变为第一大;韦尔股份增持50万股,由第一大重仓股变为第二大;五粮液增持100万股,由第三大重仓股变身第五大。此外,伊利股份增持近300万股,宁波银行增持140万股。杰瑞股份和国瓷材料则分别减持100多万和170多万股。

朱少醒表示,三季度经济呈现类滞胀特征。上游资源品普遍处于高景气,价格坚挺,下游 消费不振,大消费板块整体表现低迷。房地产快速降温,信用风险显现。在这样的宏观背景下,将更加注重上市公司的质地,希望投资标的生产经营有更强的鲁棒性。有利的方面是核心资产中,部分优质标的前期股价有较大幅度的回撤,估值吸引力是有所上升的。未来我们依然会致力于在优质股票里寻找价值,去翻更多的“石头”。我们并不具备精确预测市场短期趋势的可靠能力,而把精力集中在耐心收集具有远大前景的优秀公司,等待公司自身创造价值的实现和市场情绪的周期性回归。个股选择层面,该基金偏好投资于具有良好“企业基因”,公司治理结构完善、管理层优秀的企业。我们认为此类企业,有更大的概率能在未来为投资者创造价值。分享企业自身增长带来的资本市场收益是成长型基金获取回报的最佳途径。

兴全谢治宇:减持银行、腾讯、海康威视等,增持万华化学、健友股份、三安光电等

谢治宇管理的兴全合宜三季度股票仓位为92.7%,较二季度末的86.87%有所提升,基金净值由二季度末超过360亿元,降至不到266亿元,规模缩水近百亿。

从前十大重仓股看,腾讯控股、平安银行、华润啤酒、兴业银行从前十大重仓股消失,中报中的11、69、14大持仓健友股份、三安光电、舜宇光学科技分别获增持400多万股、290多万股、15多万股,跻身第三大、第五、第七大重仓股;第12大持仓普洛药业虽然出现1000多万股减持,但被动升为第十大重仓股;其他存量股持股方面,二季度第一大重仓股海尔智家的A股和港股分别减持1900多股、1700多万股,但位次依然不变;万华化学增持200多万股,由第六大升为第二大重仓股;芒果超媒获增持超过400万股,但仍为第九大重仓股;锦江酒店减持1300多万股,晶晨股份减持80多万股,海康威视减持600多万股,由第三大重仓股降至第八大。

谢治宇表示,三季度基金股票仓位较为稳定,继续坚持自下而上精选个股的操作理念,持续关注具备核心竞争力的优秀公司,平衡好公司短期估值与长期价值。我们将不断寻找具有良好性价比的投资标的,同时关注长期发展方向上的优秀公司。

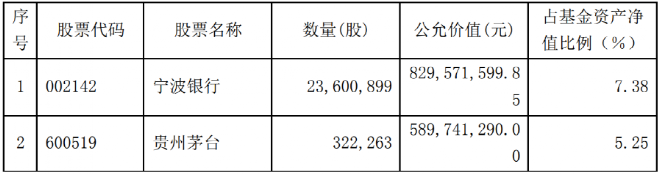

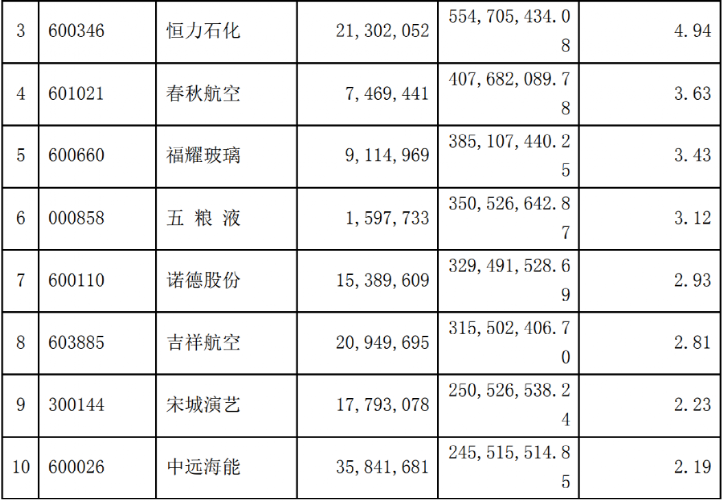

中欧周蔚文:增持宁波银行、春秋航空、福耀玻璃,减持赣锋锂业、隆基股份、紫金矿业等

周蔚文管理的中欧新趋势混合股票仓位85.67%,比上季度的79.26%有所提升。三季度末基金净值规模为62.19亿元,较二季度末的109.35亿,缩水47亿。

与二季度相比,赣锋锂业、隆基股份、紫金矿业淡出前十大重仓股,中报中的第20和21大持股中海远能和宋城演艺分别跻身第十和第九大重仓股,分别增持400多万股、700多万股。诺德股份也未出现在中报中,新进持股1500多万股。

从其他持股数来看,二季度的第一大重仓股宁波银行获增持超700万股,持股占比由5.86%升至7.38%;春秋航空增持120多万股,并由第七大重仓股升至第四大;福耀玻璃增持80多万股,五粮液增持15万股以上,贵州茅台增持4万股,恒力石化减持100多万股,吉祥航空持股不变。

周蔚文表示,三季度本基金净值弹性较弱,主要原因是组合中配置了较多受疫情影响大,估值仍 处于低位的板块,但国内某些地区疫情出现反复,导致部分行业的复苏速度不达预期, 而使组合中个股表现不佳。

展望未来,周蔚文认为,投资机会分为两类,一是未来多年景气持续向好的新兴行业, 如自动驾驶、物联网、AI、云计算、创新药、创新医疗器械、医疗服务等,这些行业大部分股票估值偏高,我们可能会做好研究,从中寻找个别机会,在合适的位置增持;第二类是市值与景气处于低位的行业,如餐饮、酒店、旅游、航空、银行、地产、传媒等,随着疫苗的普及,新冠治疗药物的上市,经济活动回归常态的趋势不可逆转,这些受疫情影响大且估值还处于低位的行业,在未来一定时间内投资的性价比更高。

“我们尽力寻找未来行业好转的中长期机会,在合适的价格买入受益行业好转而业绩高增长的股票,尽力创造更大的超额收益率。”

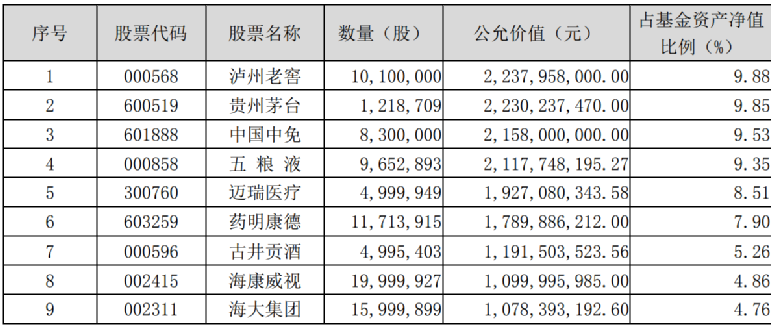

景顺长城刘彦春:增持贵州茅台、五粮液、迈瑞医疗、中国中免等

刘彦春管理的景顺长城鼎益显示,三季度股票仓位为90.59%,比二季度末的87.94%有所提升。基金资产三季度末净值为226.51亿元,比二季度末的253.87亿元缩水27亿。

从前十大重仓股来看,前十大重仓股并无变化,只是具体持仓有所变动。具体来看,泸州老窖虽然持股数微减40多万股,但依然为第一大重仓股;贵州茅台增持60多万股,由第四大重仓股变身第二大,五粮液增持160多万股,中国中免增持30万股,迈瑞医疗增持60多万股,海大集团增持200万股,药明康德、爱尔眼科、海康威视、古井贡酒持股不变,

刘彦春表示,政策调整已经开始,未来力度有望逐步加大。对房地产、融资平台、落后产能等极限施压的 政策或会边际修正。供给端方面,前期部分城市“一刀切”限电限产、“运动式”减碳情况大概 率会被纠正。需求端,预期地方债发行加速,基建投资增速提高,年底的财政后置和明年初的财 政前置共同支撑经济。房地产领域,在坚持房住不炒的前提下,政策收紧力度估计会有所调整,部分城市存在阶段性放松的可能。

“市场风格正在发生变化,而这仅是开始。边际景气定价在今年发挥到极致,但股价最终还是会回归其内在价值。短期内看似剧烈的经营波动,从长期看对股票定价影响极小。错误总会被纠正,就像疫情终会过去。那些受损于成本上涨、需求下滑、政策扰动的行业和个股,现在大概率 是布局良机。”刘彦春表示。

汇添富雷鸣:增持碧桂园服务、药明生物,新进牧原股份,减持五粮液、东方雨虹、腾讯等

雷鸣管理的汇添富经典成长三季度股票仓位占基金资产净值比例由二季度末93.32%,降为73.85%,净值规模为13.82亿元,较二季度末的16.29亿元有所缩水。

与二季度相比,港股李宁、东方雨虹从前十大重仓股中消失,中报中第12大重仓股密尔克卫持股数未变,但被动晋升为第十大重仓股,第9大重仓股牧原股份未在中报出现,新进持股90万股。从其他个股持股数来看,二季度的第一大重仓股碧桂园服务增持59万股,认为第一大股东;药明生物增持获增持15万股,由第九大重仓股变为第二大重仓股;第二大重仓股五粮液减持近17万股至第六大重仓股。此外,贵州茅台减持1万股,腾讯控股10.5万股,中国中免、安井食品也出现不同程度减持,

雷鸣在三季报中表示,三季度经济增长压力逐步显现,房地产行业大幅下滑情况下固定资产投资压力骤增,叠加国内疫情反复消费数据持续回落,大部分行业和公司也面临较大的增长压力。与此同时,以能源为代表的上游资源领域,因过去投资不足、在碳中和大背景下供给进一步受限,价格持续大幅上涨,且绝对涨幅历年未见,下游企业经营雪上加霜。对经济和公司业绩增长的担忧,反应到市场上,三季度主要指数均为下跌。

“当前时点寻找基本面仍强劲且估值合理的投资机会难度越来越大,三季度组合结构调整上降低了风险偏好,主要逆向布局了部分风险释放较为充分的优质公司。长期而言,全社会资金仍非常充裕,具备良好商业模式、持续竞争优势、以及持续增长潜力的优质公司仍然是稀缺资源,组合将致力于自下而上研究投资这类公司,以实现长期可持续的业绩回报。”雷鸣表示。

2021-10-27 00: 33

2021-10-27 00: 24

2021-10-26 08: 13

2021-10-26 16: 15

2021-10-26 16: 10

2021-10-26 12: 34