9日上午A股市场主要指数窄幅震荡,沪指围绕年线波动,盘中失守年线。

行业板块上总体表现平静,酒店股和旅游股继续回暖。

昨天挂牌的4只MSCI中国A50ETF成交继续火爆,4只上午合计成交约60亿元。

相较于A股市场,可转债近期走势显得强劲,多只可转债上午盘中涨幅超过10%,其中有可转债盘中巨震,在上涨20%后临停。

A股继续窄幅震荡 酒店股和旅游股继续回暖

行情数据显示,今天上午各大指数窄幅震荡,其中上证指数围绕年线波动,盘中重新失守年线。创业板指数表现较强,盘中则创出近期新高。

行业板块方面,酒店股和旅游股继续回暖,涨幅居于前列,医药、通信设备等涨幅亦居前。

概念股方面,种业股大爆发,荃银高科涨幅超过10%,登海种业、隆平高科涨停。

数字货币、节能等概念板块亦涨幅居前。

总体来看,当前市场热点散乱,缺乏明显主线。

对于市场,天风证券的研究观点认为,指数层面,Q4(注:四季度,下同)国内市场的系统性风险也不大,但受到海外市场波动上升的影响,A股和港股的波动加大。

天风证券的研究观点认为,国内Q4最主要的交易逻辑是“衰退预期和流动性边际放松”,海外Q4交易“滞胀预期和流动性边际收敛”,内外经济背景和流动性背景的差异,导致市场分化也在加大。内外差异也体现在大宗商品和周期股的走势背离,大宗商品反映了全球供给不足的价格上涨(海外滞胀),周期股体现了国内需求不足的悲观预期(国内衰退)。

天风证券认为,行业方面,如果原材料价格维持高位,毛利率继续下降,行业投资机会更聚焦在能够提升附加值、顺应产业升级趋势的细分领域。宏观环境相对利好的是能够向外转移成本压力的出口优势性行业(细分行业全球市占率高的隐形冠军),和受益于国内流动性宽松的内需成长性行业(新能源、创新药等,和安全、能源、自主可控、国产替代有关,和宏观需求关系不大)。相对利空的是定价能力弱、成本敏感的中游制造业,对内需衰退敏感的消费周期类行业,和对海外流动性敏感的部分板块。

华西证券的研究观点认为,跨年行情,亦是优质成长股的行情。当前 A 股处于“经济稳增长压力显现+逆周期、跨周期政策待发力+企业业绩真空期”的阶段。随着各地保供稳价,“胀”的压力有望在明年一季度缓解,同时国内经济下行压力持续显现,在稳增长、稳就业的目标下,四季度宏观流动性有望维持相对充裕,而不是跟随美联储收水而转向,这也为 A 股“跨年行情”奠定基调。风格上,优质成长是外资和机构资金增配的方向,亦是中长期配置主线。在“碳中和”的大背景下,新能源产业链将是未来持续高景气度行业,锂电、光伏、储能、风电等板块,后市或反复活跃,可重点关注。

具体到行业配置上,华西证券建议“优质成长”优先,兼顾“低估值”:1)受益于“双碳”政策、行业景气度高的优质成长板块,如“新能源、新能车”等;2)需提防年内低估值板块逆袭、补涨的机会,重点关注“银行”等低估值板块。主题投资关注“碳中和内涵拓展、军工、数字经济、元宇宙”等。

4只MSCI中国A50ETF成交继续火爆

今天4 只 MSCI中国 A50 互联互通 ETF成交继续火爆,其中华夏MSCI中国A50互联互通ETF上午成交近26亿元,这一成交额已超过昨天全天的一半。4只ETF合计成交在60亿元左右,也超过昨天全天的一半。总的来看,今天4只ETF的成交似有进一步放大趋势。

价格表现上,上述4只ETF价格今天上午略有下跌。

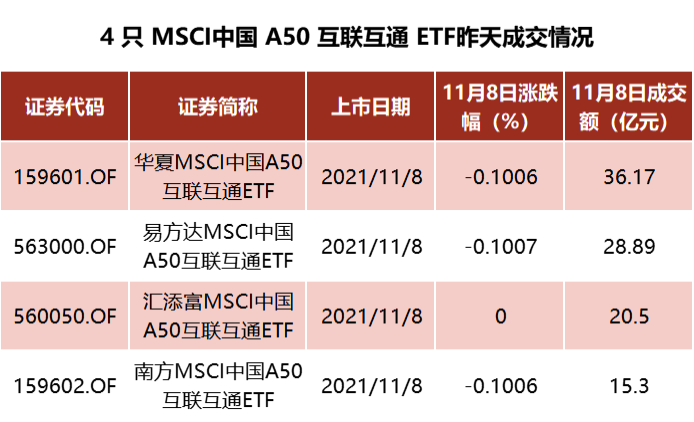

2021 年 11 月 8 日华夏、易方达、汇添富、南方基金共 4 只 MSCI中国 A50 互联互通 ETF 上市首日成交超过百亿元,合计 100.9 亿,单产品均排在当日所有股票型 ETF 成交额前十。

可转债继续走强 有可转债巨震:从涨20%到涨不到3%

在近期A股市场陷入胶着震荡的同时,可转债市场总体缓步走强。

行情数据显示,中证转债指数上午继续上涨。自从10月中旬开始,中证转债指数总体就呈现上涨态势,尽管累计涨幅不大,但期间多数交易日上涨,且不时出现大涨的可转债。

以今天上午的情况为例,盘中又现多只盘中涨幅超过10%的可转债。比如起步转债、晶科转债、海兰转债、华自转债、九洲转2、隆华转债等多只可转债盘中涨幅均一度超过10%。

不少可转债震荡剧烈。

比如蒙娜转债在小幅高开后快速拉升,盘中很快暴涨达到20%,触及临停,深交所于今日09时31分19秒起对该可转债实施临时停牌,于10时01分20秒复牌。复牌后,蒙娜转债又快速跳水,涨幅又重新回到2%至4%区间水平,上午收盘上涨2.66%。

上述可转债中,多数近日成交出现明显放大,炒作气氛较为浓厚。

2021-11-09 16: 24

2021-11-09 12: 48

2021-11-09 10: 44

2021-11-09 08: 54

2021-11-08 20: 20

2021-11-08 20: 25