一季度基金发行有点“冷”!

数据显示,今年一季度,新基金发行市场合计募集资金规模仅为2738亿元,较去年同期下降74%。对此,有机构人士认为,其背后可能是渠道的择时、投资者的择时。

另外,权益类产品发行也较为低迷,尤其是今年3月份,股票型基金及混合型基金发行占比显著下滑,而债券型基金发行占比则有提升。这在一定程度上,显示出投资者投资行为趋向稳健。

展望二季度,新基金发行或将回暖。多家基金公司也表示,市场的波动将明显缩小,但整体仍偏向震荡。

一季度新基金募资2738亿

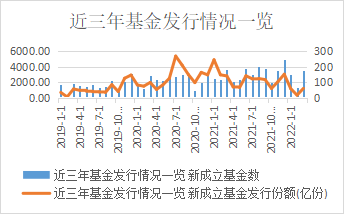

Wind数据显示,今年一季度,新基金发行市场共有386只基金成立,合计募集资金规模2738亿元。尽管基金成立数量较去年同期的423只,下滑幅度不大,但发行规模,相较2021年一季度的10688亿,下降了74%。而环比来看,2021年四季度基金发行规模为6314亿元,一季度发行规模下降57%。

按月度数据来看,今年1月共有148只基金成立,合计募集资金规模1188亿元;2月共有63只基金成立,合计募集资金规模338亿元;3月,市场稍有回暖,共有175只基金成立,合计募集资金1212亿元。

有市场人士分析表示,基金发行市场虽然存在一定滞后性,但整体还是跟随市场行情而波动,今年年初以来市场大幅震荡,致基金发行降温。而2月份的发行低潮,还叠加了跨春节长假等因素影响。

事实上,新发基金规模在2019年开始显著提升,到2020年7月达到小高峰,而之后新发基金整体规模开始出现下滑。2021年1月发行规模再创新高点,次月高位回落,5月稍有回暖,7月之后再次回落。

关于新基金发行规模下滑,百嘉基金董事、副总经理王群航认为,其背后可能是渠道的择时、投资者的择时。“这种做法是否合适,有待商榷,毕竟在基金市场上,多年以来的发行与绩效状况综合表明:好发不好做;好做不好发。历史的规律是否会再一次被验证?有待后市。但无论如何,这种情况值得相关各方----基金公司、销售渠道、投资者自身----多多思考。”

权益类产品发行占比趋弱

以产品类型来看,权益类产品发行占比有趋弱之势。

Wind数据显示,股票型基金发行占比在今年1月为9.82%,而在3月降至5.4%;混合型基金发行占比在今年1月为69.34%,而在3月降至28.84%。

债券型基金发行占比则从1月的11.58%,升至3月的61.11%。一定程度上,显示出投资者投资行为趋向稳健。

二季度市场波动或将缩小

进入二季度,新基金发行热度有所回暖,Wind显示,本周三个交易日拟发行基金22只。

方正证券表示,往后看,我们认为前期一系列事件冲击影响最大的阶段或许已经过去,当下A股市场依然具备较高的投资性价比,随着A股市场逐渐企稳,基金发行、外资流入等微观层面资金状况同样有望好转,事实上日度高频数据显示,3月底以来北上资金已经开始回流A股市场,表明A股市场流动性已经在边际改善。

近日,多家基金公司也发布了新一季度的市场展望及投资策略。多家基金公司表示,二季度市场的波动将明显缩小,但整体仍偏向震荡。

景顺长城基金发布的《2022年2季度经济展望及投资策略报告》指出,当前政策稳增长决心强,市场盈利底可能于二季度逐步得到验证。目前市场整体估值水平处于历史相对低位,A股和港股已极具性价比。后续需要关注的是冲突事件对大宗商品价格和全球通胀局面的影响、美联储和中国央行的政策节奏,其力度都将影响市场节奏及投资结构。

展望后市,融通基金判断,稳增长、高通胀仍是合理选择。融通基金分析,如果说3月中旬以前,市场主线仍旧摇摆不定,那么3月中旬后,两会确定的GDP增长5.5%的目标和近期疫情的蔓延,使市场相信政府会全力稳增长,那么我们也可以认为上半年市场的主线已经确立为稳增长主线,当主线确立后,在逻辑完全兑现或逻辑被证伪之前,需要做的是顺势而为;通胀主线也在趋势中。俄乌冲突只是通胀主线的助推剂,分别从能源短缺、粮食-饲料两个角度加剧了煤炭、养殖股的周期弹性,在此之前,市场已经在演绎通胀主线。

融通基金表示,从中期看,市场也在接受全球通胀中枢抬升的逻辑,即全球过去几年碳中和发力过猛带来的传统资源品开支不足的问题,同时俄乌冲突带来另一个预期变化,即去全球化也加速了,各国出于安全考虑,在本国或本区域建立本土供应链,这是非经济性的,也将抬升通胀预期。这条主线的风险点在于,需求端的持续回落、流动性的收紧对价格不利,我们建议持续保持观察。

投资方向上,华夏基金建议,周期+成长的配置。成长方面,2月中旬以来,基于相关盈利预测,全年景气结构预计将维持成长占优的情形,因此景气投资策略将逐渐回潮。当前在电子、新能源车等成长方向中,20倍估值的股票数量已经非常多,未来有望保持强劲、持续的盈利增长,目前配置机会较好。周期方面,在商品价格持续高位的情况下,周期股景气仍然处于各主要行业的前列,现阶段,有色、钢铁、化工等周期板块仍然具有较为明显的超额收益机会。

2022-04-09 11: 19

2022-04-08 12: 49

2022-04-08 15: 13

2022-04-07 12: 00

2022-04-07 12: 51

2022-04-07 18: 33