打开APP

基金发行降至冰点后,“好做不好发”的预期似乎正在发生。

最为明显的是,在近期A股反弹行情之下,公募基金净值随之上涨,权益基金仓位更是出现了全面回升。相关公募基金直接喊话:当前位置没有必要再悲观,6月随着稳增长预期的逐渐升温,经济有望逐渐企稳,市场情绪有望从低位逐步回暖,推动市场企稳回升。

公募认为,当下基本面和流动性仍较支持主题投资,“数字经济”有望成为新一轮主线方向。但市场力量决定趋势,政策力量只是影响节奏和行情结构,投资不可押注政策刺激。比如说,在经济存在下行压力时,市场对地产政策的博弈预期明显升温,这是自然的逻辑推断,但这有些过于一厢情愿了。

股票基金权益仓位回升1.93个百分点

根据汇成基金研究中心6月5日发布的数据,在上周A股普遍上涨态势下,上周公募基金平均收益率为0.16%,债券型基金上涨0.13%,股票型基金上涨0.36%,混合型基金上涨0.43%,商品基金上涨1.39%。二级类别来看,商品基金上涨1.39%,灵活配置型基金上涨0.73%,偏股混合型基金上涨0.57%。

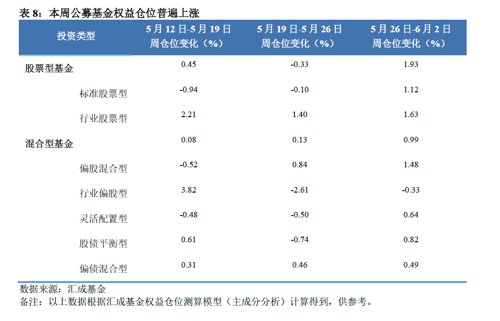

此外,汇成基金研究中心数据还显示,截至6月2日采用主成分分析法测算的基金仓位,公募基金权益仓位全面回升。其中,股票型基金权益仓位测算结果较5月26日回升1.93个百分点;混合型基金权益仓位测算结果较5月26日回升0.99个百分点。子类别中,行业股票型基金仓位回升最多,测算结果较5月26日回升1.63个百分点。

华夏基金6月5日盘后观点认为,当前的经济增长和政策预期已经处于较低位置,悲观情绪已在市场中反应较为充分,当前市场的风险溢价再次来到较高位置,权益资产投资性价比逐渐显现。6月开始,随着稳增长预期的逐渐升温,经济有望逐渐企稳。情绪指数也有望从低位逐步回暖,推动市场企稳回升。

富国周期优势基金经理蒲世林认为,今年以来,跟宏观经济比较相关的顺周期的板块,确实跌幅比较大,其中很多行业、公司的业绩其实还比较平稳,并没有像股价表现出那样比较大的下滑。市场这段时间还是杀估值,跌到现在的位置,没有必要再悲观。

中加基金表示,从基本面看,各种经济数据表明经济仍处于弱复苏趋势中。随着市场调整逐步到位(股债收益差,主要指数PE等指标均已接近2022年10月份水平)、经济政策预期增强和美元指数企稳,投资者情绪和增量资金开始增加(表现在换手率提高、北向资金和两融资金转好),“弱预期弱现实”状态向“强预期弱现实”过渡。

A股已具备较高配置性价比

在公募基金看来,基金仓位提升和预期回升有着密切关系。

摩根士丹利基金直言,近期海内外因素对A股市场影响更为积极,此前风险因素释放较为充分,投资者风险偏好有望回升,市场值得更加乐观。摩根士丹利基金分析到,市场结构方面短期可能是较为均衡的局面,前期跌幅较大的顺周期板块有望阶段性修复,但空间仍有待观察。“中长期角度,我们认为需要结合政策基调、产业发展趋势、业绩兑现度等多个角度进行考量,维持看好符合科技自立自强以及真正受益于AI高速发展的科技板块、景气度保持在较高水平并受益于政策加码的高端制造板块以及业绩增速稳步抬升的医药和消费板块。”

往后看,银华基金基金经理王丽敏认为,A股位置已经具备较高的配置性价比。结构上重点关注三大方向:一是“数字经济”有望成为新一轮的主线方向,其中上游算力和下游AI或再度领涨;二是估值较低、且股息率较高的“中特估”细分方向;三是有望实现低位修复的超额收益机会,比如新能源、白酒、美容护理等行业。

“当下基本面和流动性仍较支持主题投资,建议维持中等水平偏高仓位并逢低加仓。”中加基金认为,行业上短期可继续关注并积极配置政策预期较强的“主题投资”标的,如数字经济、中国特色估值概念等。数字经济作为逻辑最顺的方向在快速调整后已有企稳迹象,建议逢调整配置并关注业绩转化情况。中特估方面重点关注资产质量开始转好的低估值高分红通信、建筑、能源、公用事业等行业央企;此外也建议根据业绩增加对“经济复苏扩大内需”线的估值较合理的必选消费、高端消费、医药、高景气成长细分行业,尤其是受益一带一路或有其他催化的个股。

不可急于求成、押注政策刺激

需要指出的是,虽然A股已具备较高配置性价比,但公募依然不忘提醒,市场力量决定趋势,政策力量影响节奏和结构。投资若急于求成、押注政策刺激是极其不谨慎的。

创金合信基金首席经济学家魏凤春认为,5月市场缺乏清晰的主线和宏观大逻辑,经过持续回调后市场整体已经逐渐回到年初位置。不过,目前国内外的经济走势和政策的不确定性依然较高、企业盈利仍在探底阶段,6月或许可以逢低逐渐布局权益市场,但要保持一些谨慎。

魏凤春特别提及,在经济存在下行压力时,市场对地产政策的博弈预期明显升温,这是自然的逻辑推断,但这仍然有些过于一厢情愿。对此,魏凤春给出四点原因:

一是今年经济增长5%的目标就说明政策力度会比较温和,不到万不得已不会走老路。

二是非核心一二线城市的地产政策在实际执行过程中已经比较松了,但需求仍然偏弱。

三是地产本身不是处在周期的底部,不是一个简单的周期问题,而是收入预期、收入不确定性、杠杆约束、城镇化和老龄化因素等更偏趋势性和经济系统性的问题。

四是就市场认知框架而言,地产政策松一松,不会实质性地改变趋势性和系统性问题。而且,就现实的杠杆约束和劳动力资源约束,中国也不可能再走持续加杠杆发展经济的模式,培育经济的内生动能、满足人民日益增长的新需求才是经济的发展方向。

大摩主题优选混合基金经理缪东航则认为,汽车是仅次于地产的国民经济第二大支柱产业,此时适当鼓励发展新能源汽车产业,对稳定宏观经济周期意义重大。“虽然汽车行业的行业规模不及地产,但对科技的带动作用远远强于地产行业,而新能源汽车的科技属性更是强于传统燃油车。为了适应新能源汽车的发展,汽车制造商和相关产业链上的企业不得不加大对新能源汽车技术的研发和投入。这不仅推动了汽车产业的技术升级,还带动了电池技术、电动驱动技术和汽车芯片等核心技术的发展。这些技术在汽车上运用成熟后,将反过来推动人工智能和消费电子等行业的技术进步。”

长城基金宏观策略研究员汪立认为,经济发展仍有自驱力,宏观经济短期有消费、基建的分项支撑,全年预计能达到年初订立的5%经济增长目标水平。当下,市场已定价了极为悲观的经济发展预期,根据工业企业利润同比数据的分项数据情况,高端制造相关板块能得到更好的产业政策与货币政策支持,有望获得更好的利润修复,这就是结构化的政策背景下有机会的方向。如果海外CPI数据大致符合预期,国内政策预期抬升期间或仍以主题性投资为主。或可关注TMT产业链、数字经济+AI的叠加概念、算力和AI赋能的相关环节。

2023-06-06 17: 50

2023-06-06 15: 00

2023-06-06 11: 47

2023-06-05 17: 20

2023-06-05 18: 23

2023-06-05 19: 28