打开APP

一、市场回顾

欧美主要经济体6月PMI走低,全球经济增长乏力,中美关系能否改善并推动世界经济恢复引人瞩目。7月初耶伦访华,她表示此次会晤是“直接的且富有成效”,有助于稳定两国关系,同时重申美国不寻求与中国经济“脱钩”。经济数据方面,美国6月ADP就业人数增49.7万人,较预期的22.8万人翻倍,但非农就业人数仅新增20.9万,意外低于预期的22.5万人,两项数据出现“背道而驰”,美联储持续紧缩的副作用或开始显现。国内多个领域政策出台:中国决定自8月1日起对镓、锗相关物项实施出口管制;国家医保局发布《谈判药品续约规则(2023年版征求意见稿)》和《非独家药品竞价规则(征求意见稿)》,从本次续约规则调整情况看,药品价格降幅将更趋温和,利好创新药行业长期健康发展;金融领域,蚂蚁、腾讯被多家金融监管部门处罚。

市场方面,上周A股小幅回落,成交额小幅下降至9000亿元左右。板块上涨跌各半。在暑期旅游高峰的带动下,餐饮、交通等板块涨幅居前,游戏、光伏和医药板块跌幅较大。风格上看,自6月底以来,大盘股表现略强一些。

港股主要指数也处于震荡回落阶段,其中恒生科技指数波动较为剧烈,反弹力度大。板块上,汽车和硬件设备走势显著强于其他板块。美股方面,就业数据显示美国制造业的工作时间减少,劳动市场出现降温迹象,这可能阻碍经济增长,美股上升势头趋缓,上周出现小幅回调。

大宗商品市场方面,夏季高温与干旱推动能源价格走高,农产品价格在此前已有较大波动,目前整体稳定。在全球经济走弱的背景下,LME金属多数处于跌势。国内商品自六月以来持续走高,工业品中有色和黑色板块较早反弹,近期化工板块也迎来了上涨,农产品中谷物和油脂板块均有较大涨幅,软商品经前期上涨后在高位徘徊。

总体上看,上周股票市场小幅回落,商品市场多数板块处于涨势,波动率有所提高,中基私募50指数小幅下跌,对冲策略、CTA及衍生品策略获得盈利,股票多头策略小幅亏损。

二、中基优选私募基金50指数

《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。

“中基优选私募基金50指数”共包括50支成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。

从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。

(一)指数表现

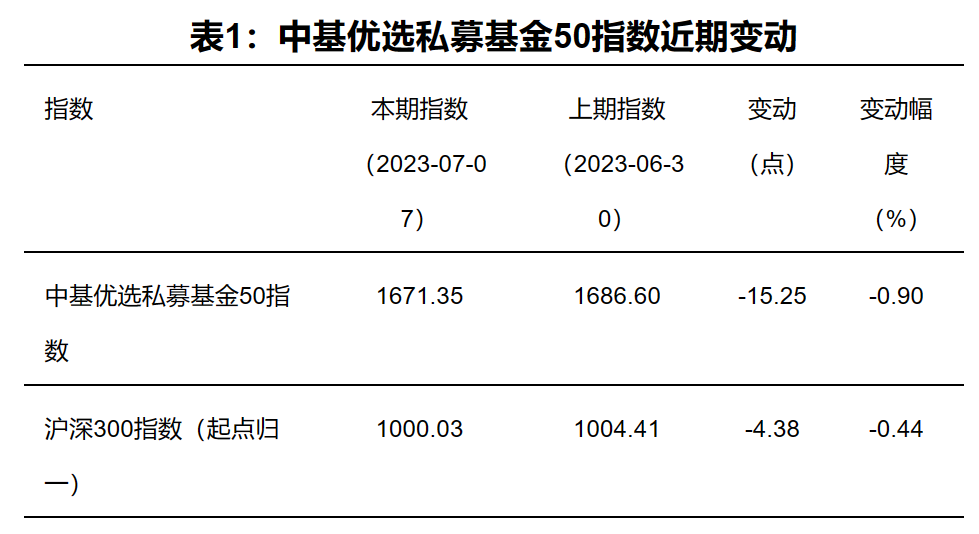

中基私募50指数在2023年7月7日当周收于1671.35点,较2023年6月30日当周下跌0.90%。

图1:中基优选私募基金50指数走势图

(2019年7月1日至2023年7月7日)

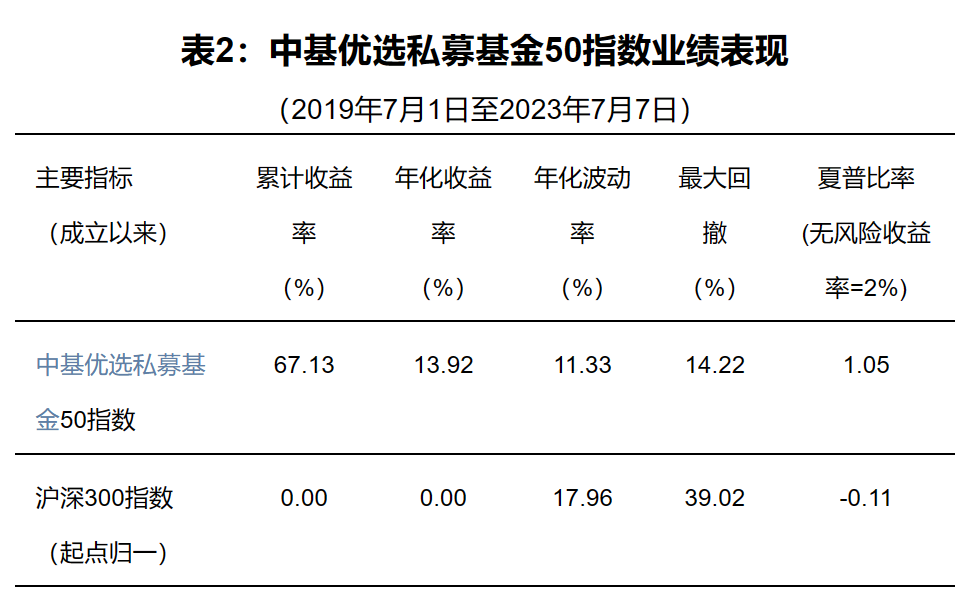

指标方面,中基私募50指数年化收益率在14%左右,远超沪深300指数的年化收益率;风险方面,中基私募50指数的年化波动率不到12%,最大回撤不到15%,均显著低于沪深300指数;风险收益比方面,中基私募50指数的夏普比率近1.1,远高于沪深300指数的夏普比率。

(二)成份表现

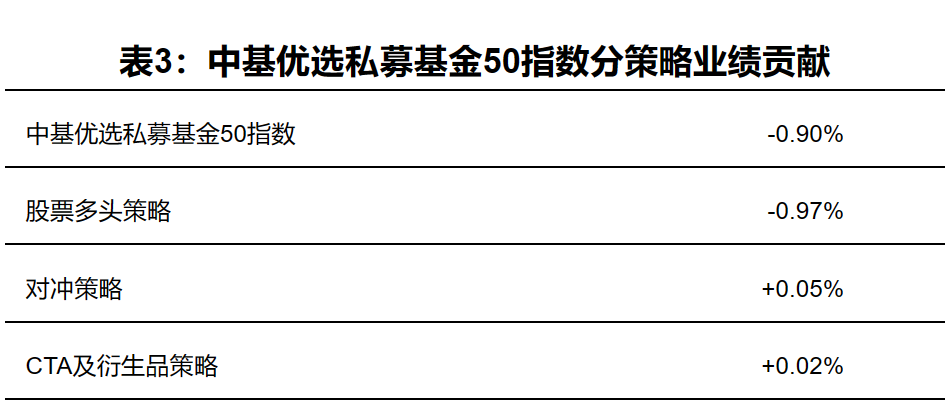

上周,中基私募50指数下跌0.90%,股票多头策略亏损0.97%,对冲策略盈利0.05%,CTA及衍生品策略盈利0.02%。

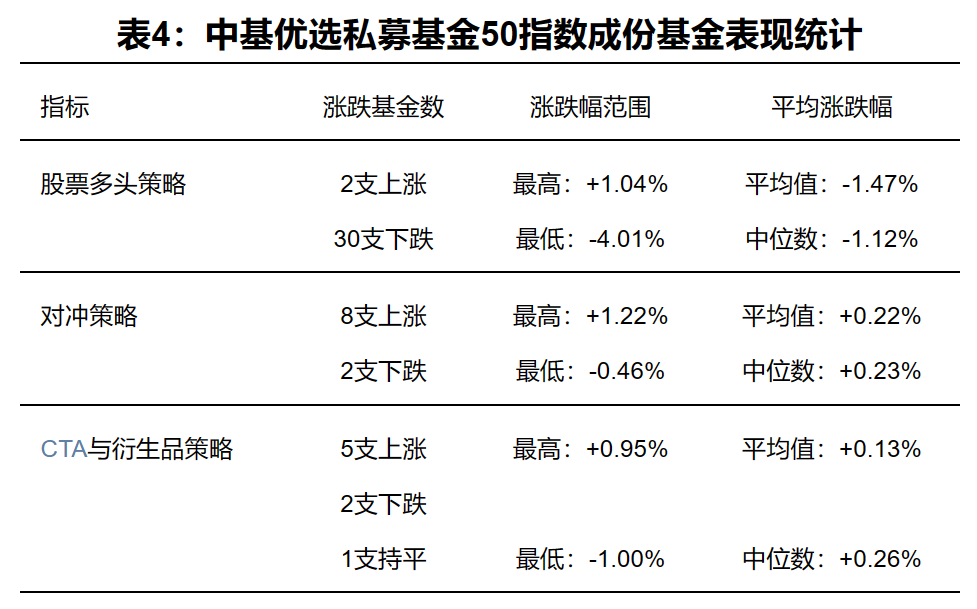

股票多头策略下的量化指增策略表现相对较好;对冲策略下的多策略对冲成份基金表现拔得头筹;CTA与衍生品策略下的量价中长期策略斩获颇丰,另类策略也有一定收益。

上周50支成份基金中有15支盈利,从统计指标上看,三类策略中股票多头策略和对冲策略的盈亏分布比较均衡。

三、中基优选私募基金50稳健型指数

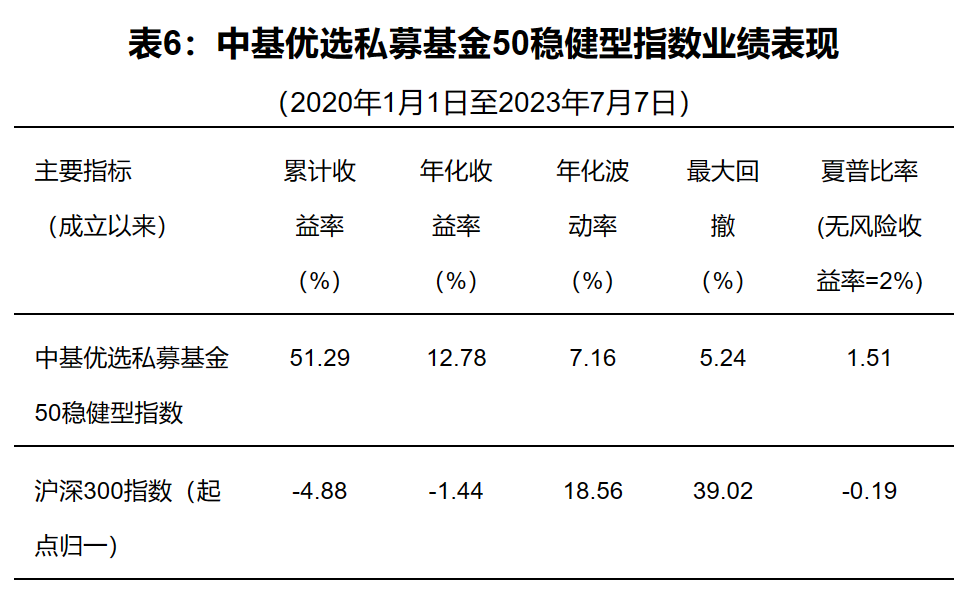

为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。

配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。

中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。

(一)指数表现

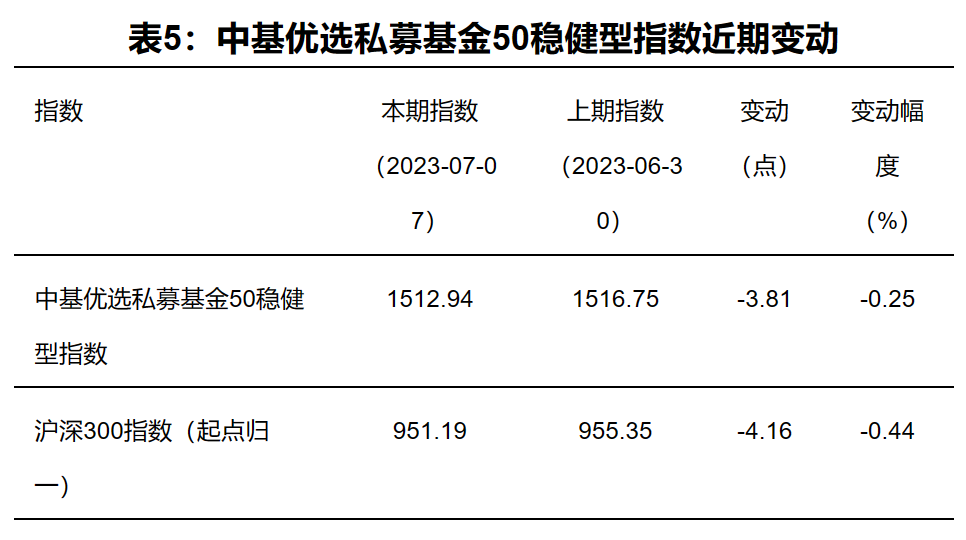

中基优选私募基金50稳健型指数的基准日为2020年1月1日,2023年7月7日当周收于1512.94点,较2023年6月30日当周下跌0.25%。

中基私募50稳健型指数收益较高、回撤小、夏普比率高,这是“优选”和“配置”的综合结果。中基私募50稳健型指数以“稳健”为目标,在以对冲策略为主的基础上,优选波动性较大的股票多头策略和CTA及衍生品策略的子基金,二者经均衡配置,波动有望降低,稳健收益十分可期,基金收益率能够成为基民收益率。

图2:中基优选私募基金50稳健型指数走势图

(2020年1月1日至2023年7月7日)

中基私募50稳健型指数以稳健收益为目标,成立以来指数年化波动率不到8%,最大回撤不超过5.5%;收益方面,中基私募50稳健型指数累计收益超过50%,年化收益率近13%,夏普比率超过1.5。

(二)成份表现

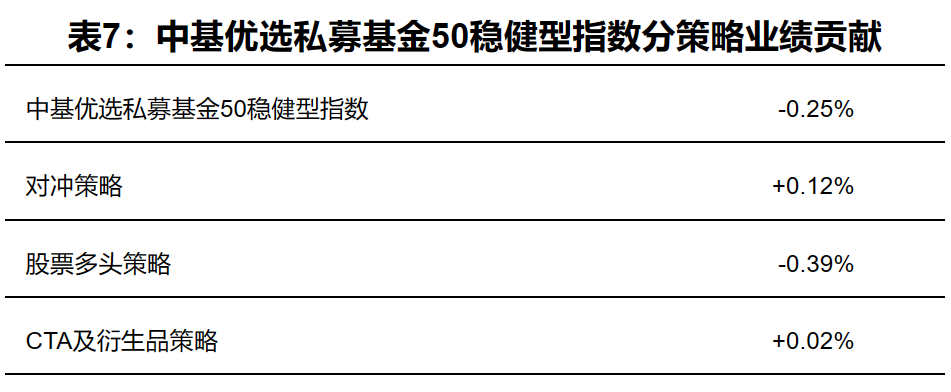

上周,中基私募50稳健型指数下跌0.25%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略盈利0.12%,经均衡配置的股票多头策略亏损0.39%,CTA及衍生品策略盈利0.02%。

二级策略上看,对冲策略下的多策略对冲成份基金的表现相对较好,股票多头策略下的量化指增表现优异,CTA及衍生品策略下的另类策略盈利可观,量价中长期策略表现也十分突出。

说明:

1、中基私募50指数、中基私募50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。

相关资料:

4、《投资圈大事!刚刚,中国基金报主动型指数:中基私募50稳健型指数正式发布!如何编制?表现怎样?权威专家解析,十问十答全看懂》

风险提示及声明:

1、本报告版权归“中国基金报”所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本报版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“中国基金报”,且不得对本报告进行任何有悖原意的删节和修改。未经授权刊载或者转发本报告的,中国基金报将保留向其追究法律责任的权利。

2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任。

2023-07-15 14: 03

2023-07-15 13: 19

2023-07-15 11: 30

2023-07-15 11: 00

2023-07-14 12: 45

2023-07-14 09: 00