打开APP

编者按:“数据解析基金经理,深度还原投资画像。”英华人物库推出全新栏目数说人物,用形象的语言解析数据背后的基金经理,为投资者还原立体投资画像。带你探寻基金的收益来源,选基先选人。

随着近期A股的企稳回升,不少基金年内收益“由负转正”。都说价值投资反人性,在起伏不定的市场中,这一投资理念却总能成为迷雾中的一丝光亮。

作为价值投资的坚定拥趸,不同于深度价值投资派的“赚取价值回归的钱”,嘉实基金基金经理谭丽主张选择质地良好,瑕疵较少的公司,赚取公司经营与自身价值创造的钱。在谭丽看来,低估值更多是作为选股时保护安全边际的一种考量,而非主要的收益来源。

始终秉持长期投资的理念,谭丽始终立足低估值,而不是一味追求高增长,主张在关注企业基本面的情况下精挑细选,在投资中尽量避免交易短期的边际变化。

回顾2024年一季度,谭丽表示,经济的回升将给市场上行注入新的动力,我国在传统消费领域以及新兴的消费领域都存在很多投资机会,未来也会保持积极选股,捕捉更多消费投资机会。

本期数说人物将为大家介绍价值投资理念的践行者——嘉实基金谭丽,解析她的投资理念与框架,并分享她对后市的研判,以飨读者。

谭丽是一名深耕权益投研的老将,拥有21年投研经验,其中8年投资经验。曾任职于海问投资咨询公司、国信证券、泰达宏利基金等机构,2007年加入嘉实基金,历任研究部高级研究员、消费组组长、海外研究组组长、研究部副总监、投资经理等。2014年开始,谭丽开始任嘉实基金机构投资部投资经理,管理QFII投资组合,现任嘉实基金价值风格投资总监。

Wind数据显示,目前谭丽在管基金8只,总管理规模199.06亿元。截至2024年5月23日,自2017年任职以来,其代表产品获得161.77%的任职回报,在同类型产品中排名前5%。长期业绩稳健,任职以来年化回报达到14.47%。

金句:赚企业自身创造价值的钱,而不是竞争对手的钱。

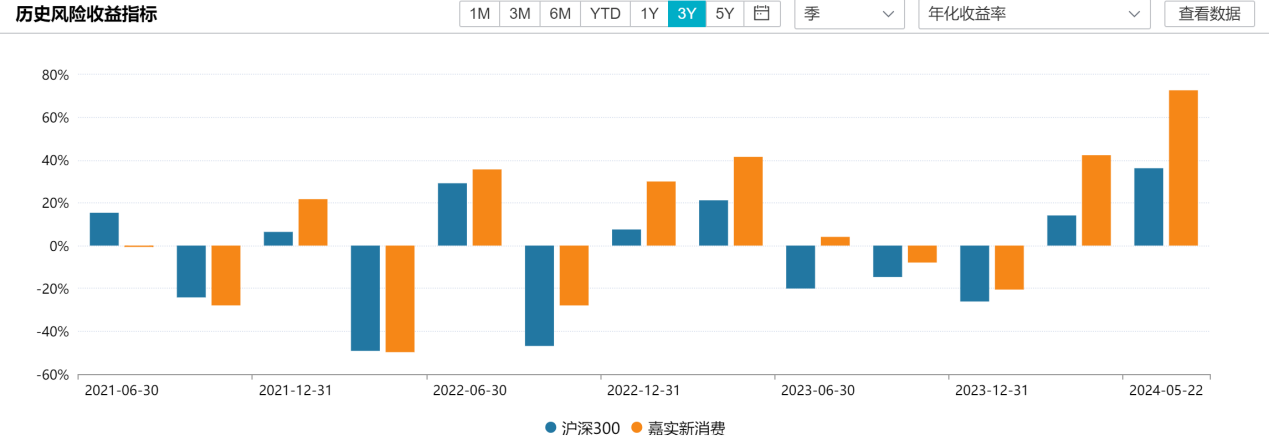

自2017年开始管理基金,结合谭丽长短期的业绩表现,可以看出其长期表现稳定,近五年与近三年均取持续取得了不错的区间收益,远超同期沪深300;短期来看,今年以来表现优异,累计获得14.93%的正收益,远超同业平均水平与沪深300。

谭丽的投资关键词:价值投资、自下而上、低换手率

谭丽管理的基金整体呈现出大盘价值的投资风格,她的代表产品持股集中度偏高、行业均衡、换手率极低。

不抱团、不盲从,保持投资思考的独立性,谭丽在投资过程中始终以以追求绝对收益为目标。

谭丽非常注重个股内在价值和安全边际,在自己独特的一套投资框架下,按照自下而上的逻辑进行选股。在她看来,公司自身的内在价值与安全边际是更为重要的。谭丽表示,“只有良好的基本面,稳定的ROE(每股收益)增长,匹配稳定充裕的现金流水平,公司才能够具备长期竞争力,带来长期稳定的回报。”

鉴于谭丽自下而上的选股方式,她在行业方面并无特别的偏好,在行业配置方面相对均衡,并不会在赛道与行业景气度方面进行过于严苛的考察。

与之对应的,谭丽会更注重长期的增长空间,而适当放宽短期波动的忍受范围。而这一点我们从谭丽的持股周期也可以窥见一二,其前十大重仓股的重仓时间普遍较长。

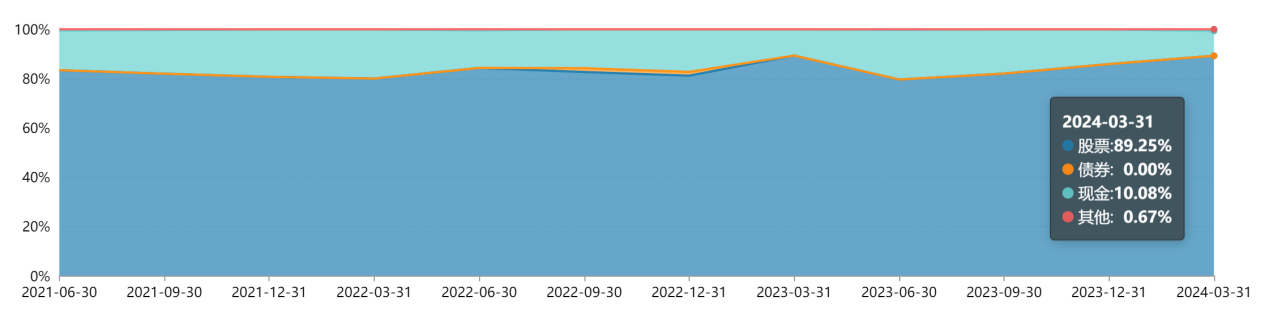

以谭丽的代表产品为例,Wind数据显示,近三年以来,该产品的权益仓位持续稳定在80%以上,对比同类型基金仓位并不算高。但自2023年二季度以来,该产品的权益仓位已经连续三个季度上升,至2024年一季度股票占比达到89.25%。

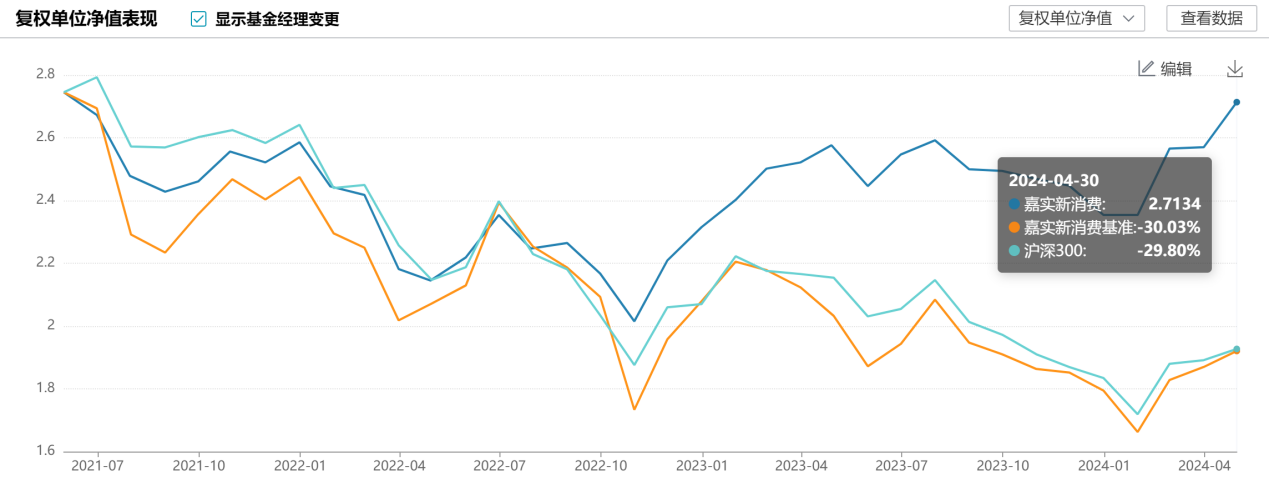

细究谭丽代表产品近三年以来的复权单位净值表现,以2022年四季度为分水岭,该只产品的复权单位净值与业绩表基准的走势开始发生较为明显的差异,更是在2023年2月至2023年四月期间,在业绩基准与沪深300双双下行的阶段,实现了净值的逆势上扬。

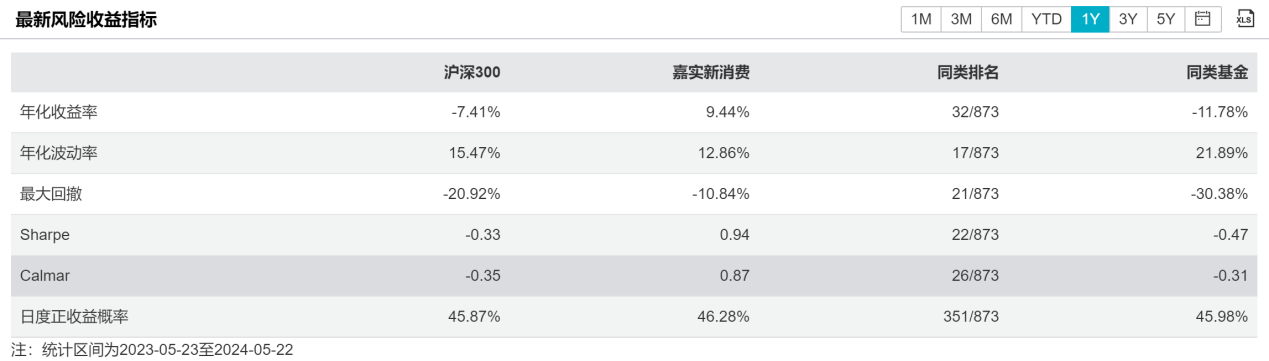

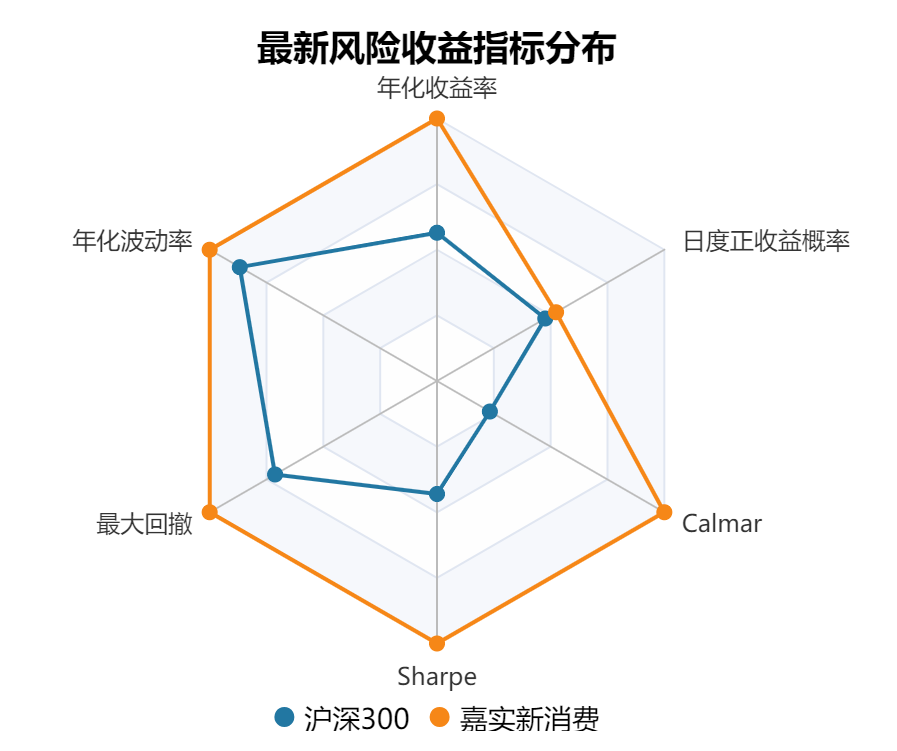

就具体的风险收益指标来看,以近一年为统计区间,谭丽代表产品的年化波动率为12.86%,低于同期沪深300波动率 15.47%与同类型基金21.89%的水平,并且期间最大回撤数据仅为10.84%,相比同期沪深300 20.92%与同类型基金300.38%的回撤水平,谭丽的风险控制能力可见一二。

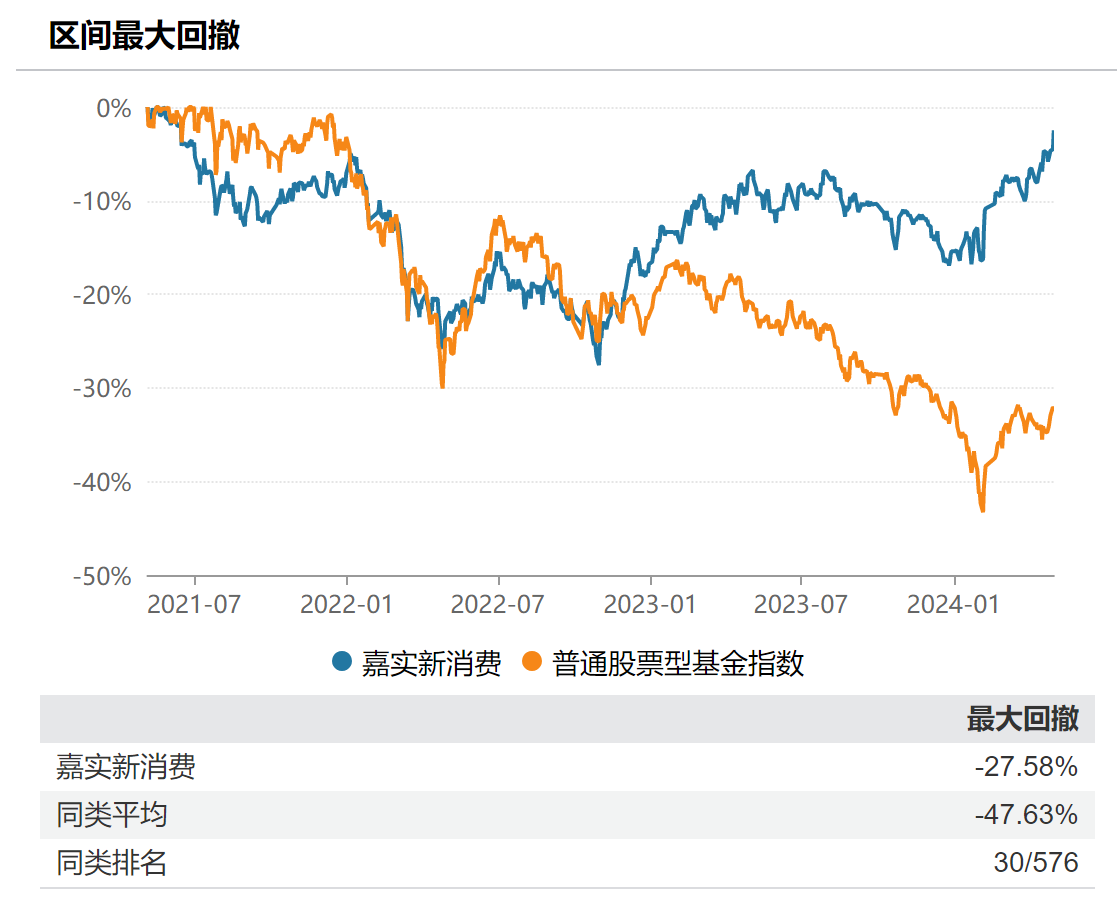

除了短期回撤控制有保障之外,倘若把期限拉长至三年时间,谭丽在同类型产品之中的回撤控制能力依然相对较优。以谭丽的代表产品为例,期间最大回撤为-27.58%,显著优于同类平均-47.63%的水平。自2021/05/27以来,年化收益率为0.36%,高于同类平均水平;年化波动率为13.31%,低于同类平均水平。综合该只代表产品的年化波动率和最大回撤在同类基金中的排名,可以看出该只产品整体风险控制较优——该基金区间年化夏普比率为-0.06%,高于同类平均水平;月度正收益率为48.57%,高于同类平均水平,近三年来整体体现出低风险、高收益的特征。

除了控制风险的能力较强之外,谭丽也能在不同的市场环境中持续地为投资者带来超额收益。就整体的收益表现来看,谭丽的代表产品的年化收益率已连续四个年度跑赢沪深300。

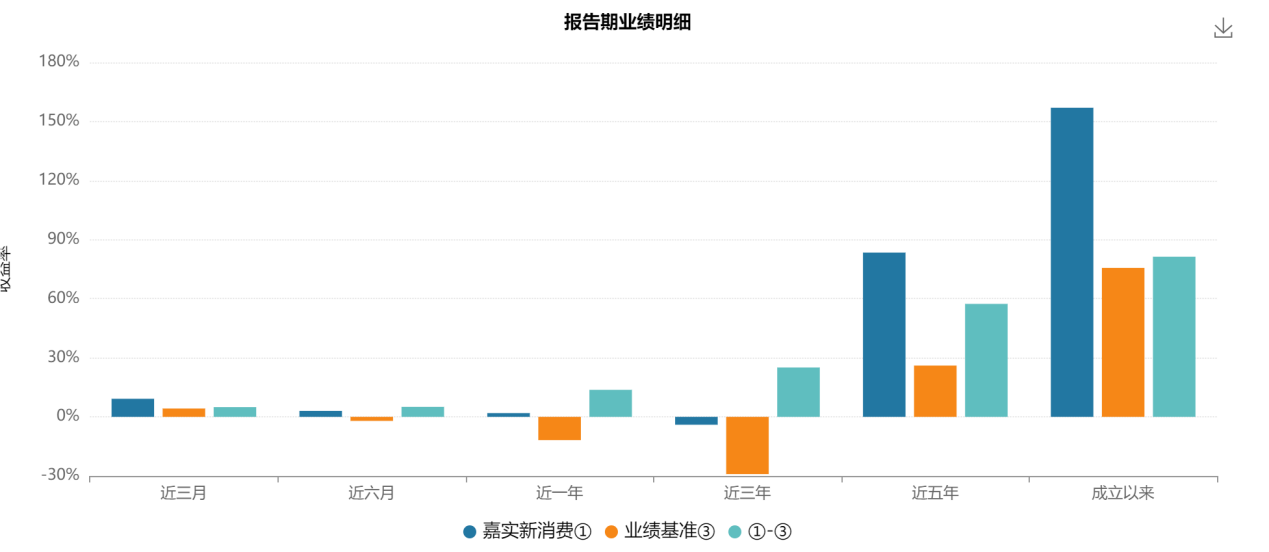

倘若跟业绩基准相比较,不管是站在成立以来或者近五年的长期维度,还是近三个月、近六个月的短期维度,谭丽代表产品的报告期业绩均能持续实现超额收益。

从谭丽的持仓风格来看,其持有的个股主要围绕沪深300指数,兼具价值与成长股,整体呈现出大盘平衡的投资风格。

在行业配置上,谭丽近几年体现出相对稳定的行业偏好,其中食品饮料、家电与纺织服装较为稳定地占据前三类重仓行业。在2024年一季报中,谭丽表示,3月份源于出口和内部结构性支撑,需求端迎来积极变化。出口相关行业如纺织、电气、计算机和汽车表现强劲。因此,自己坚持在大消费领域寻找投资机会的同时,进一步提高了家电的投资比例。

但不同于其他基金经理锚定行业的配置思路,谭丽并不会从行业配置的角度去进行整体组合的构建,而是专注于个股阿尔法,针对个股进行逐一研究和基本面判断,整体体现出较为彻底的自下而上的选股思路。

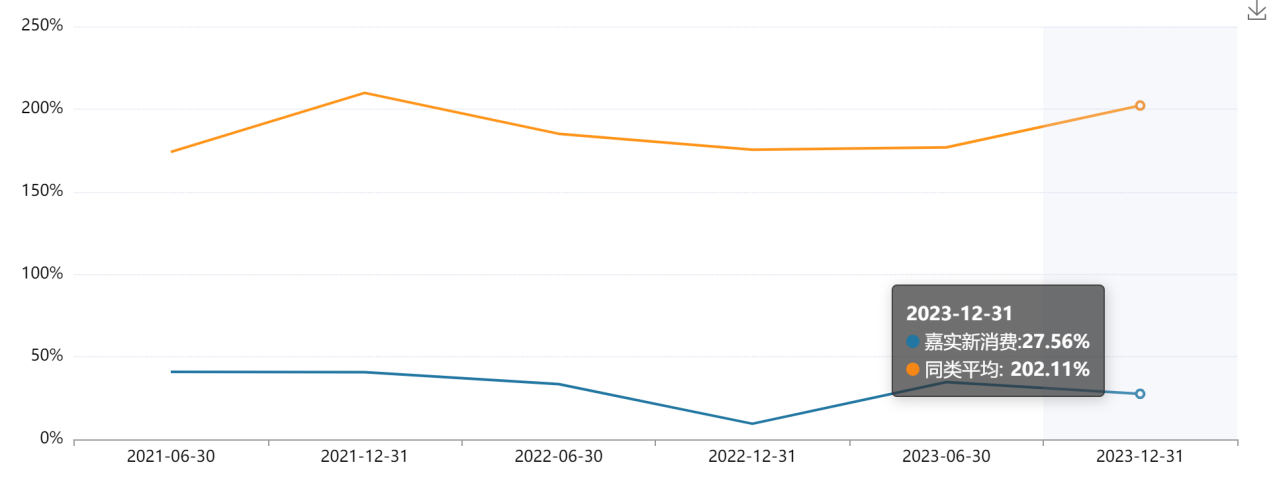

少而专,不抱团不盲从,自下而上的选股逻辑也注定谭丽股票池中的个股数量相对同类平均水平会低很多。在2022年四季度与2023年中报中,其整体持股数量甚至一度低至17、18只。这也进一步印证了谭丽在近几年行业轮动较快的市场中依然能获得稳定超额收益的原因。但相应的,想要践行纯粹的“自下而上”选股驱动要求基金经理具备足够多的个股研究经验,与系统性的研究方法论。

相较同业平均水平,谭丽的换手率会低很多,这一点也与其自下而上的选股逻辑密不可分。

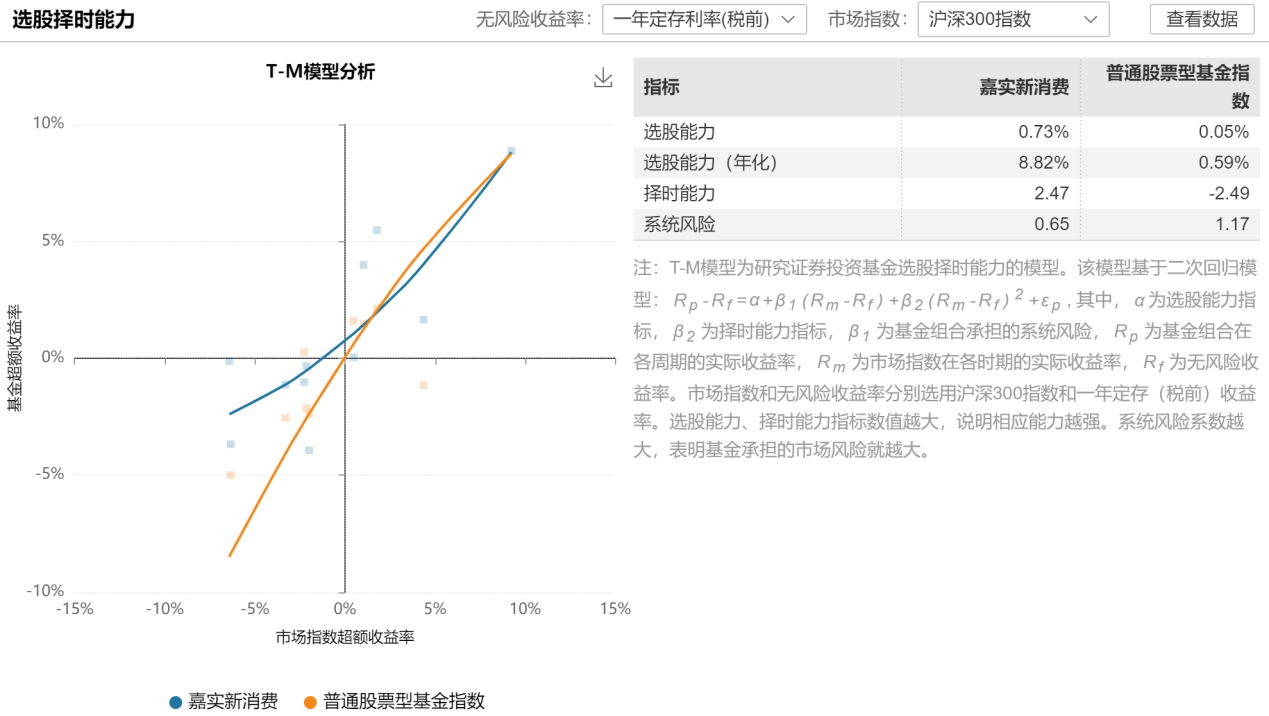

除低换手、行业均衡但持股集中的持仓特点之外,从近一年的基金超额收益率与市场表现的对比我们能发现,根据Wind中T-M模型拟合的谭丽基金选股择时能力结果显示,谭丽相对于市场展现出了较强的选股能力。

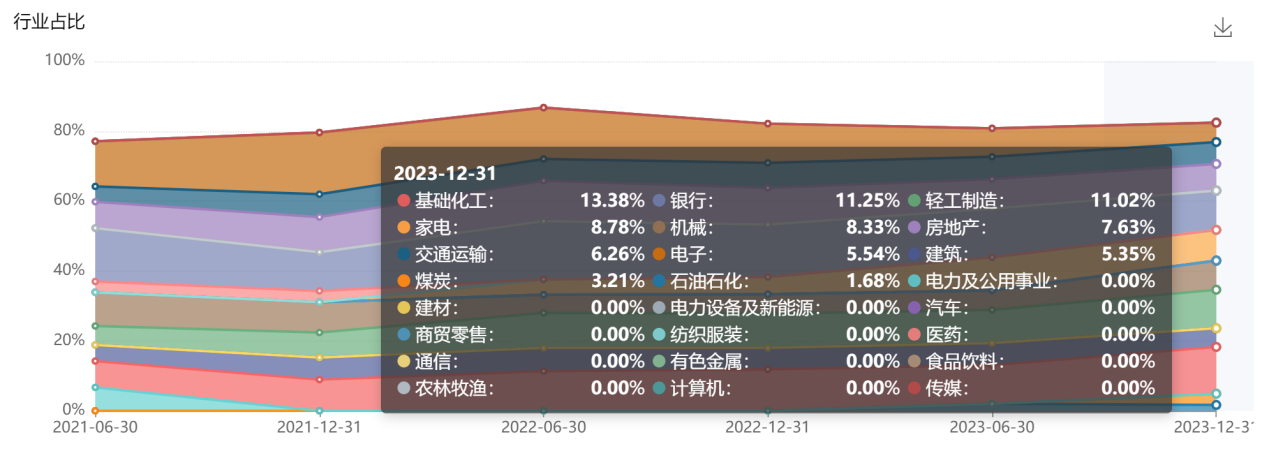

在行业板块的大类配置上,谭丽一直维持相对均衡、分散的配置原则,其管理的消费主题基金前三大行业分别为食品饮料、家电与纺织服装,截至2023年四季度行业占比分别达到24.93%、22.30%和12.56%;其管理的价值精选代表产品的前三大行业分别为基础化工、银行与轻工制造,截至2023年四季度行业占比分别达到13.38%、11.25%和11.02%。以上两只产品的行业配置近一年以来都维持相对稳定的状态,未发生较大变动。

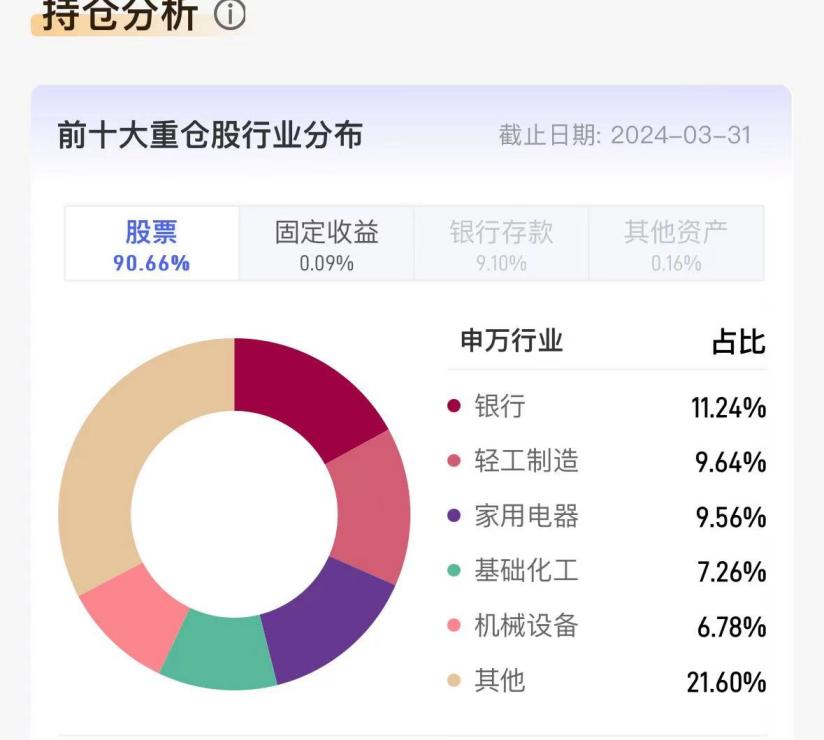

据最新披露的2024年一季报的综合前十大重仓股的行业分布来看,谭丽的行业配置有所变化,银行、轻工制造与家用电器占据前三位,占比分别达到11.24%、9.64%和9.56%,整体也呈现出相对分散的行业分布特征。银行的高配或许是她管理的产品今年以来业绩领先的重要原因。

从综合重仓来看,前十大中有7只个股连续5个季度稳居重仓股之列,其中太阳纸业、海信视像、万华化学与成都银行都在2024年一季度占比进一步上升,分别达到9.64%,7.66%,7.26%与7.16%。与之相对应的,万科A、春秋航空与中国海洋石油的占比则有所下降,分别为降至5.48%,5.06%与3.54%。可以看出对于长期重仓的个股,谭丽的持股集中度较高。

本次新晋前十大的个股有柳工,是首次重仓,也是前十大中为数不多的工程机械行业的个股。相较2023年四季度,招商银行与纽威股份的持仓占比也进一步上升。

就谭丽的代表产品来看,在维持大部分重仓股持仓数量的同时,仅对个别进行了仓位调整。其中招商银行获得大幅加仓,加仓1149万股,相对上期增幅达到54.89%;而中国海洋石油则遭遇减仓1487万股,减仓幅度达到33.22%。

整体来看,谭丽在一季度依然维持了较为均衡的配置结构,在持续提升股票仓位的同时,更多关注消费个股的投资机会,始终立足低估值,而不是一味追求高增长,在关注企业基本面的情况下精挑细选。

谭丽在一季报中谈到,尽管当前整体市场的估值水平较低,隐含了较为悲观的业绩增长预期,谭丽依然乐观对待低预期下的收益率空间。“我们欣喜的看到上市企业开始关注经营质量和分红,带给投资者切实的回报,回归投资的本质。”

一季度,谭丽适当减持涨幅较高的资源类个股,在波动中增持超跌的个股,对组合进行再平衡,但仍然秉持长期投资的理念,不去交易短期的边际变化。其代表产品消费主题基金坚持在大消费领域寻找投资机会,进一步提高了家电的投资比例。谭丽表示,无论是从业绩增长,还是从股息回报角度,家电行业目前都还是不错的投资。此外还适当增加了食品、传媒等个股的持仓,其他行业的配置保持稳定。

在谭丽看来,我国是需要最大的内需消费市场,传统消费领域以及新兴的消费领域都存在很多投资机会,未来也会保持积极选股,捕捉更多消费投资机会。

2024-05-29 10: 50

2024-06-05 17: 19

2024-06-04 17: 51

2024-05-29 14: 39

2024-05-24 15: 33

2024-05-16 15: 18