二十多岁的年轻人,已经开始考虑养老了。

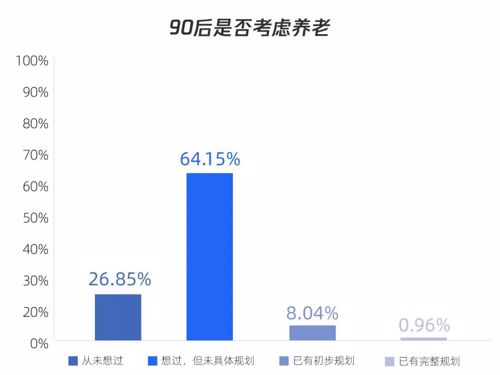

10月25日,在中国证券投资基金业协会指导下,腾讯理财通携手清华大学、腾讯金融科技智库和腾讯金融研究院共同发布《国人养老准备报告》。报告发现,为提前做好养老准备,超七成90后开始考虑养老,80后、70后养老需求更迫切,相应比例更是高达80%和85%。

储蓄达到十倍年收入才够养老 超7成90后已经开始筹备

要存够多少钱,才能放心退休?

《国人养老准备报告》显示,占受访者总数80.6%的未退休受访者认为,退休前的所有储蓄(包括存款、股票价值、基金价值、养老年金保单的价值等)应为目前年收入的十倍,才可以实现退休生活目标,享受舒适的养老生活。

按照这一比例计算,一个年收入50万的家庭,至少要有500万的储蓄才能安心退休。在这巨额数字的压力下,人们开启养老规划的年龄也开始提前。

报告显示,超过七成“90 后”开始考虑养老规划问题,而“80 后”和“70 后”的相应比例更是高达80%和85%,随着年龄的增长,养老规划程度明显越来越好。

养老的钱从哪里来?发展养老第三支柱是突破口

通常,养老资金的主要来源分为三大支柱。政府的社会基本养老保险计划通常称为第一支柱,企业为员工设立的各类退休计划、企业年金计划等为第二支柱,职工个人购买的养老年金保险、养老基金、相关的银行储蓄等为第三支柱。

而报告研究显示,目前,我国养老保障体系三支柱发展失衡。与发达国家相比,我国养老体系存在两大不足:一是养老金资产总额占GDP的比重,远远低于很多国家;二是严重依赖公共养老金,第二与第三支柱的规模严重偏小,发挥作用十分有限。

随着我国老龄化趋势的不断严重,基本养老保险的收入越来越难以满足人们对养老的需求。报告对受访者退休后的收入预期进行了调研,九成未退休受访者希望退休后收入不低于原来的一半。然而,我国的基本养老保险替代率全国平均水平不足 50%,且有进一步下降的趋势。

对此,中国证券投资基金业协会副会长钟蓉萨表示,发展第三支柱是建设多层次养老的重要突破口,主要原因有3个:一是补空白、补短板;二是满足老百姓多样化的养老投资需求,培养老百姓长期投资的习惯;三是统筹三个支柱的发展,让制度更加灵活,尤其是为基本养老改革提供空间。

清华大学老龄社会研究中心副主任、清华经管学院中国保险与风险管理研究中心主任陈秉正也对年轻人养老规划给出建议:“随着基础社会养老保险的缺口逐步扩大,将来保障水平也会适当降低。我们建议年轻人尽早做好养老准备。从一参加工作就开启养老储蓄和投资计划,就会有更多的时间让投资获得增值,减少资本市场上的波动性对养老资产价值的影响。”

养老投资怎么规划?近半受访者认可养老目标基金

作为解决全民养老问题的突破口,养老第三支柱也应作为家庭养老规划的重点。

构成第三支柱的来源有多种形式,包括商业养老保险、 个人养老基金、银行储蓄、股票、债券、基金等金融资产带来的收益、可能的工资性收入、房产收益和子女的赡养费等。

其中,对于养老类金融产品,报告也进行了深入调研。报告显示,“保本与安全”是受访者最看重的养老金融产品功能,分别达到了71.8%和62.8%。

而养老目标基金,恰好是具有以上两种功能的金融产品。报告显示,在了解养老目标风险基金的特点后,近五成受访者愿意在养老财务准备中配置养老目标基金,超六成受访者愿意在养老储蓄中配置40%以上的养老目标基金。

部分养老基金是针对投资者年龄特别推出。以中欧预见养老 2035 为例,该基金主要针对 1970 年 -1980 年出生的投资者,假定他们的退休年龄区间在 55 岁-65 岁,这些投资者将于2035年左右退休,故目标日期设在 2035 年。除了目标日期以外,该基金的投资策略将根据目标日期型基金的下滑曲线模型,随着投资人生命周期的延续和目标日期的临近,基金的投资风格 相应的从“进取”转变为“稳健”,再转变为“保守”,权益类资产比例逐步下降,而非权益类资产比例逐步上升。

但投资者在投资养老目标基金时也会面临许多问题。首先,第一批养老目标基金针对的群体相对较为有限,集中在 2035-2040 年退休的人群; 其他年龄段的投资者缺乏有效的投资标的。此外,养老目标基金需要追求长期优质回报,对于投资管理能力的要求较高,未来市场上的基金有可能出现业绩分化,优选养老目标基金成了个人投资者的难题。

一站式养老解决方案哪里找?

对于缺乏投资经验或时间精力不足的投资者,投资养老目标基金依然存在一定的门槛。因而,能够供诸如基金、保险等多种理财产品的一站式互联网理财平台受到了越来越多的投资者青睐。

以腾讯理财通为例,自2018年上线养老目标基金以来,腾讯理财通推出了养老理财专区,精选市场上的优质养老目标基金供用户选择,提供“一站式”养老投资服务。

在10月19日-30日的“理智养老节”系列活动中,腾讯理财通面向三个年龄段人群,在旗下的专业投资顾问服务平台“一起投”上,推出了“华夏90后浪养老、华夏80当道养老、华夏70正好养老”三个组合,匹配不同年龄段用户的养老需求。用户通过【微信】-【支付】-【理财通】-【我的】-【一起投】选择购买后,“一起投”的专家团队会根据用户年龄变化和退休日期,对养老组合中的股债比例进行动态调整,让养老投资变得更加简单易行。

腾讯金融科技副总裁张越表示,腾讯理财通长期以来一直关注投资者教育,近期打造的“理智养老节”系列活动是理财通“全民致富计划”的延续。通过上线养老基金组合、发布《国人养老准备报告》、大咖直播等一系列动作,帮助用户强化养老意识,提升养老投资水平,应对日益突出的未富先老、未备先老等问题。

养老钱也能躺赚?少折腾是关键

与多数公募基金一样,以追求养老资产的长期稳健增值为目的养老基金,同样鼓励投资者长期持有。而在市场波动下,许多投资者往往难以做到长期持有一支基金,因而往往难以达到预期的收益目标。

腾讯金融科技副总裁张越表示,“我们测算了一下平台上线的基金,任何时间买入,无论是高点还是低点,到底持有多久是能挣钱的,我们测算下来是两年。”

但据张越介绍,平台上客户平均持有基金产品的天数是130天。

张越称,“同样的产品,我们把盈利的客户亏损的客户拿出来分析区别在哪儿,但最后分析下来发现,教育水平、投资经验、风险偏好都不是,就是持有时长。盈利的客户是亏损客户的持有时长的2.5倍,这意味着什么,其实投资也可以躺赢的。”(CIS)