这估计是今年最火爆的电话会议了。

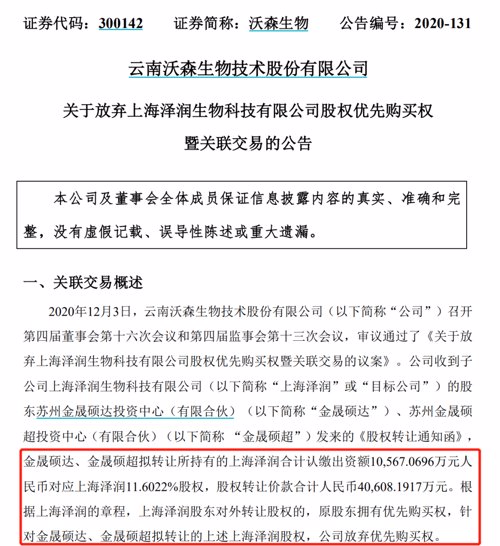

事情是这样的,昨晚(12月4日),沃森生物公告以11.4亿元转让上海泽润32.60%股权,同时放弃增资的优先认可权,交易完成后上市公司持有上海泽润28.5%的股权(之前67.8%),上海泽润将不再是其控股子公司。

上海泽润的主要产品是二价HPV和九价HPV,业内认为其是沃森未来2-3年之后能继续增长的重要来源。然而,在二价HPV即将上市和九价HPV即将III期临床的时候,沃森突然“贱卖”其股权。这下投资者炸锅了。

今天(12月5日),沃森召开电话会议,机构投资人直接怒怼:能不能换沃森的董事长和管理层?!你们不相信因果报应吗?!……

沃森管理层更是经典回答:你可以质疑我们的能力,但不能质疑我们的人品。

电话会议炸了 投资人怒怼沃森:相不相信因果报应?!

大周末的,沃森生物的电话会议却火爆了。不少投资人甚至打不进去。

而随后流传出来该电话会议的内容,更是火爆。

据悉,出席嘉宾包括:沃森生物董事长李云春,副董事长黄镇,沃森生物董事/副总裁/上海泽润CEO章建康,财务总监周华,董秘张荔,投资总监赵金龙。

据各投资者们流传出来的会议内容,大致如下:

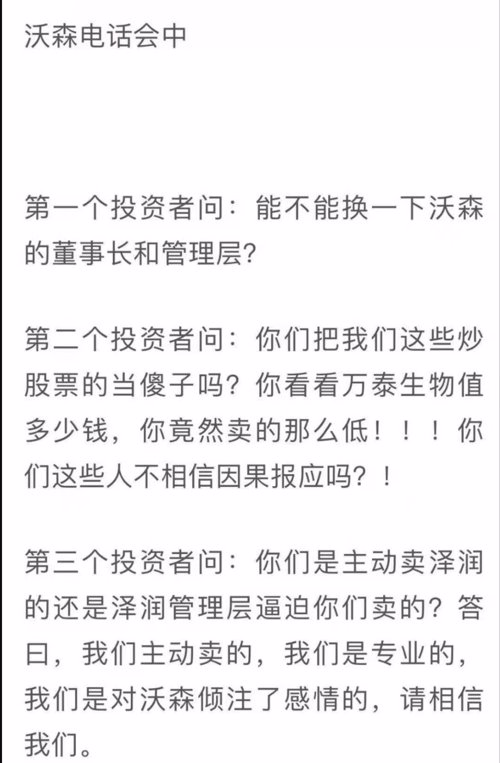

第一个投资者问:能不能换一下沃森的董事长和管理层?

第二个投资者问:你们把我们这些炒股票的当傻子吗?你看看万泰生物值多少钱,你竟然卖的那么低!!!你们这些人不相信因果报应吗?!

第三个投资者问:你们是主动卖泽润的还是泽润管理层逼迫你们卖的?

答:我们不存在被动的,是我们主动的。两价和九价如果我们要继续研究加产业化,针对国内和国际的竞争格局,我们最少还要投10-15个亿,才可以让这两个项目顺利下去,我们确实还有一定压力。本着为团队、投资人负责,做出这个决定。三年之后我们在看今天的举措,你会明白的。

第四个投资者问:

1)你卖了泽润把精力投入到艾博,艾博好还是泽润好?

答:未来HPV疫苗竞争激烈,盈利能力不行,我看好艾博的mRNA带状疱疹疫苗。如果能够率先推出国产mrna新冠疫苗,价值完全足以挑战2价HPV和9价。

2) 问 既然这么看好艾博,为何不参与前两个月的艾博股权融资?

答:不是说我们想参加就参加的,我们先锁定的是产品端。

3)你总是说卖泽润是因为有各种各样的问题,那你为什么不去解决这些问题,而是要卖掉呢,你这么干,我们怎么详细你未来能跟艾博合作好?!

4)泽润产品马上上市了,可以自己造血了,为什么要卖?

第五个投资者问:我有一个提议,至少小股东对着方案是非常不满意的,如果你们问心无愧的话现在应该先停牌?有一个问题是,泽润为什么在体内不能发展不能激励,如果沃森平台没问题的话,那可能是管理层的问题?最后是一个看法,疫苗我觉得是关乎民生的很重要的事情,如果这样的一个议案能在现在的市场通过的话,是一个耻辱?

答:对这个事情我们是基于沃森自身的发展的,你可以质疑我们的管理水平差,但你不能质疑我们的人品。

第六个投资者问:

1)泽润有生产资质吗?

答:有

2)新冠疫苗的产能?

答:希望明年能批出来,监管对mRNA的态度看,我们明年不光能拿到订单,也是可以供应的。这个疫苗未来会持续下去,百亿剂的市场规模来定义的,三年内市场缺口大,我们有信心产品质量和成本,我们有信心在相当产能基础上有竞争力。相信我们团队的能力。

还有投资者问:HPV 2价和9价未来都有上市的预期,为什么要在这个时候出售?降低自己的股份?

答:综合考虑到沃森整体的发展战略以及我们现在遇到的现实问题,泽润在沃森体内的定位。

首先交易有利于泽润的独立发展:打开其的发展空间,我们认为他们可以创造更多的价值;九价可能现在竞争格局更加惨烈了,二价其实我们上市时间也比万泰慢了。今后我们需要加强在资金、技术、管理等多方面,所以希望能通过这样一个举措,给泽润打开一个独立发展的空间。作为独立股东,在销售端我们还是会发挥较大作用的。我们最近在三条路线聚焦新冠疫苗的研发(主要资源给了mRNA路线),与清华大学也在合作腺病毒载体,资源有限,我们就没有太顾及泽润的发展。

事实上,不仅机构投资人愤怒,社交平台上,股民们也炸了,纷纷表示:周一要跌停。

11.4亿转卖子公司股权

投资人大周末都炸了,主要是因为昨晚的转让公告。

12月4日晚,沃森生物发布股权转让公告。

根据

同时,淄博韵泽拟以1.1亿元向上海泽润增资。

交易前,

在本次股权转让及增资完成后,上海泽润将不再是公司的控股子公司,不再 纳入公司合并财务报表范围。

在本次股权转让完成后,沃森将获得11.4亿元股权转让款,上述股权转让款将主要用于公司生产经营、新产品和新技术的 研发和引进、国内和国际市场拓展等公司重点业务。

是公司估值的主要支撑?

上海泽润是干啥的?

资料显示,上海泽润成立于2003年,主要从事新型重组疫苗的开发,主要包括二价和九价HPV疫苗,重组肠道病毒71型(EV71) 病毒样颗粒疫苗等。公司于2013年完成与

该公司为HPV龙头企业,去年底还获得高瓴资本的融资。

根据

为啥投资人如此关注泽润的股权?

有私募向记者解释,泽润是沃森现估值的主要支撑。其表示,hpv是沃森未来2-3年之后能继续增长的重要来源,把这块资产卖了之后公司的价值就要大打折扣了,下周大概率是要大跌的。

此前,沃森在财报中提及,公司的核心竞争力中,第一便是拥有全球两大重磅疫苗品种:经过多年的耕耘和积淀,公司现已拥有了13价肺炎结合疫苗和HPV疫苗两大全球销售额 最大的重磅疫苗储备品种。

电话会议上,沃森表示,此次放弃上海泽润控股权是为了给该公司引入战略股东,且上市公司仍是上海泽润的重要股东,“蛋糕做大了

股价暴涨暴跌 自年内高点以来已腰斩

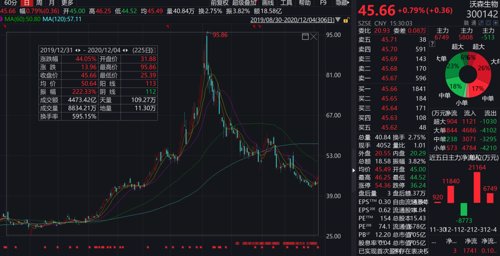

回看沃森生物的股价,虽说今年是医药的大年,沃森作为疫苗股,也今年以来整体涨幅超40%。但自8月6日突破95元创出历史新高之后,沃森便陷入跌跌不休的境地。截至12月4日收盘,沃森的股价较8月的高点,已腰斩。最新市值为705亿元。

而沃森的股东户数,在三季度激增超4万户,接近12万户。这意味着不少追高的股民早已深套其中。

最新财报显示,沃森生物2020年前三季度公司实现营业收入15.67亿元,同比增长96.46%,归母净利润4.35亿元,同比增长261.79%。