又到了年终收官季!2020,因为肆虐全球的新冠疫情,注定要在人类历史上留下浓重的一笔。在巨大的危机面前,公开透明、团结互助、防护守序是人类战胜病毒,切断传播的必要条件。中国抗疫之战的巨大胜利,不仅为全球经济复苏带来动力,也为我们2021年的投资提供了良好的基本面保障。

在复苏的大背景下,三驾马车谁驾辕、谁拉套;货币与财政等重要政策的走向,对A股市场的走向和结构至关重要。特别需要注意两点政策导向,即:“双循环”①和“需求侧改革”②不仅为下一个五年计划提出了要求,也为我们明年的投资指明了方向。

①十九届五中全会,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中提到的,“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”;②12月11日政治局会议首次提出的“注重需求侧改革”,要求“要扭住供给侧结构性改革,同时注重需求侧改革,打通堵点,补齐短板,贯通生产、分配、流通、消费各环节,形成需求牵引供给、供给创造需求的更高水平动态平衡,提升国民经济体系整体效能。”

同时,我们也应该清楚,2020年的市场,主要是因为估值的提升带来的上涨。市场整体的盈利实际是下降的。这主要得益于因疫情因素,带来流动性大幅宽松的预期及预期不断得到验证并强化的正反馈效果。

而进入2021年,随着全球人民抗疫认同度的提升及疫苗的推出,流动性持续宽松的逻辑会被彻底颠覆,流动性边际的下降对于预期变化的弹性是非线性的;与此同时,2021年将会是市场全面注册制的元年,股票的供给量极有可能是加速的状态,对市场的资金需求提出更高的要求。

2021年,消费、投资与净出口对经济贡献也会有极大的不同。出口今年虽然表现靓丽,但随着境外疫情的缓解,产能的恢复,明年出口将会面临较大的压力;今年的投资可圈可点,特别是后疫情恢复初期,对经济的拉动贡献巨大,但边际产出的大幅下降是不争的事实,明年的空间有弹性,但远非最优解;被人们寄予厚望的消费,在后疫情复苏阶段,表现萎靡,明年该如何刺激,是难题也是谜题!在这个背景下,2021年通过上市公司业绩大幅超预期来消化当前高估值的可能性不大。

因此,对2021年的经济、政策与A股市场,我们有如下判断:

1、经济增速前高后低,因前期基数低的缘故,全年的增速有望在9%左右;

2、三驾马车,消费和投资是重点。消费,难言超预期,结构上看:传统消费稳定、希望新型消费和服务型消费会是加速器,我们判断全年社零增速11%左右。投资,虽然有地产调控政策的持续高压,但由于刚性需求和地产公司抢竣工去杠杆的需要,地产投资增速5%左右,韧性比较强;制造业投资会得到较强恢复,全年增速9%左右,基建投资集中在城市群和新基建领域,全年在5%左右。净出口,前高后低,全年增速预计在7%左右。

3、货币政策转为守势,增速回落,稳杠杆控总量,提升投放的精准度;逆周期调节逐步退出,货币供应量向潜在经济增长率靠拢,M2增速8.5%和社融增速11%,整体增速低于今年。

4、财政政策作为经济维稳的重要自变量,保持适度弹性,整体仍偏积极;有关疫情的转移支付逐步退出,由于经济和税收收入高于今年,尽管广义财政赤字率和一般预算财政赤字率会下降到6%和3%左右,但整体支持力度仍然会比较强,重点在社保、公共卫生和科技创新等方面。

5、物价稳定,CPI先抑后扬,预计升至1.5~2.5%的区间;PPI随着经济的恢复上行,有转正的可能;

6、全面注册制下,市场扩容加速以及再融资加速对增量资金提出较高要求,也给市场的供需平衡带来极大的挑战;

7、需求侧改革,必然伴生分配制度改革、提升社会保障水平和产业政策支持,可以预见的诸如:税改、降低中间环节成本、医药集采、重点行业补贴等一大波政策将会密集出台;

8、我们认为2021年的A股市场会是个震荡市,市场整体趋于中性,继续保持超额收益的可能性不大,但结构性机会仍将普遍存在。市场估值恢复至正常水平,投资逻辑由PE转ROE,投资组合要攻守平衡,结构平衡,节奏平衡。

流动性推升的市场,难以持续

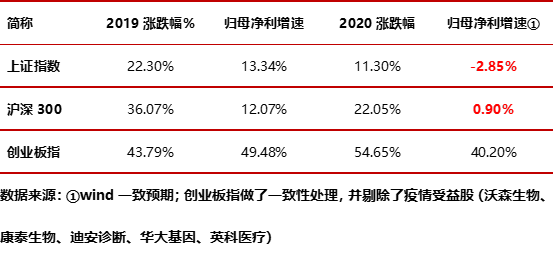

宽松的流动性对资产价格的推动是显而易见的,从下表数据我们可以清楚地看出,2019年的上涨主要来自业绩的提升;2020年的上涨则主要来自估值的提升,而估值提升的逻辑随着流动性的回落难以持续。

这两年的创业板表现一枝独秀,从一个侧面较好地解释了我国经济结构调整过程中,增长动能切换正取得积极的效果。

主要指数涨跌幅与净利润增速对比

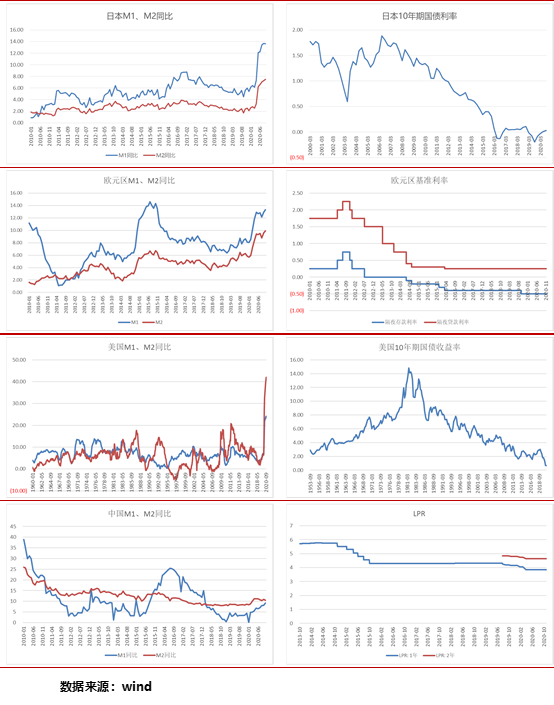

为应对疫情,全球都在通过大放水的方式来提振经济,而这一切在2021年都将回归常态化,全球范围的流动性有收缩的压力。

主要经济体货币宽松一览

消费萎靡,拖累经济

消费作为经济最核心的部分,是经济增长的绝对主力。近20年来,消费对GDP增长贡献率(最终消费支出增量与支出法国内生产总值增量之比)稳步提升,由最初的40~50%上升至60%左右,但仍远低于发达国家80%左右的水平,有较大的提升空间。

从过去十年的社会消费品零售总额的同比数据看,我们的消费增速在持续下降,这和基数变大有关系,但也反映出消费的后劲不足,如何提振消费是个迫切又严峻的问题。特别是受疫情影响,消费出现了较大的下滑,严重拖累了经济的增长。虽然,随着疫情的有效控制,消费在持续恢复,但恢复的情况一直低于预期;线下实体店门可罗雀,线上电商生意却门庭若市,疫情对人类生活习惯带来的影响是巨大的。

GDP贡献率与社零总额月度同比

12月11日的政治局会议首次提出“需求侧改革”,并在随后的中央经济工作会议中,对扩大内需提出了细节性的安排。如:促进就业、完善社保、优化收入分配结构(税收改革)、扩大中等收入群体;有序取消一些行政限制购买的规定,充分挖掘县乡消费潜力;完善职业技术教育体系;合理增加公共消费,提高教育、医疗、养老、育幼等公共服务支出效率;激发全社会投资活力:要大力发展数字经济,加大新型基础设施投资力度、扩大制造业设备更新和技术改造投资、推进城镇老旧小区改造、建设现代物流体系。在一系列政策组合拳的带动下,希望明年的消费能有所作为。

开启全面注册制,供需关系承压

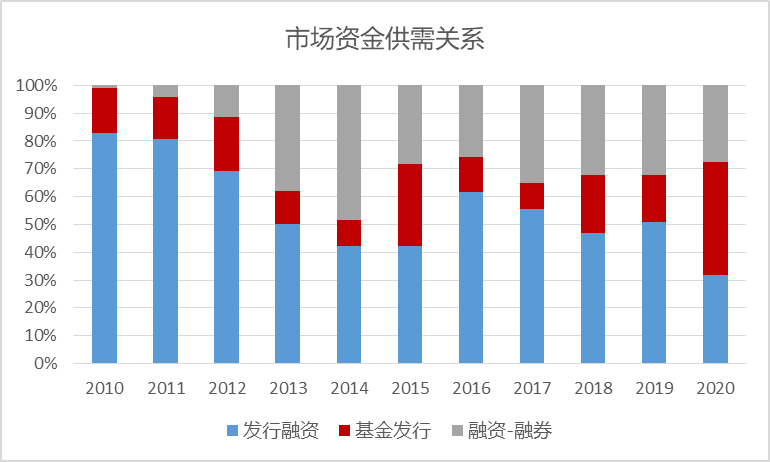

从历史数据看,2010-2012年,A股市场出现过过度融资的现象;16-17年市场的融资规模也超出资金的供给规模;18-20年,市场供需平衡,20年资金的供给规模甚至远超股票的发行融资规模。

进入2021年,市场将进入全面注册制时代,企业融资的规模有可能出现井喷式的增长,从而出现融资规模超额的情况,对市场的供需平衡带来压力。

数据来源:wind;发行融资:IPO、增发配股、转债;基金发行:股票型、混合型、QDII;融资-融券:期末融资余额-期末融券余额

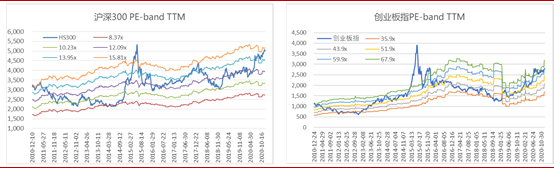

上市公司的估值与成长脱节

经过连续两年的上涨,上市公司的估值进入高水位区间,与业绩成长的匹配度脱节,继续单纯提升估值将面临极大的压力。以沪深300指数和创业板指数的历史PE为例,HS300与创业板指当前估值均已逼近过去10年来估值的上限水平,特别是HS300作为市场的锚,对全市场的估值都有锚定作用。

2021年,全球经济复苏加速,产能恢复,需求略滞后,但流动性会降速甚至回落。经济恢复期,上市公司业绩大幅增长的可能性不大。

市场估值

拜登政策的影响-边际会有改善

我们认为,民主党重新执政,制衡中国的本质不会改变,但做事风格上会在规则和框架的约束下。相比特朗普政府的极度施压,边际上会有改善。

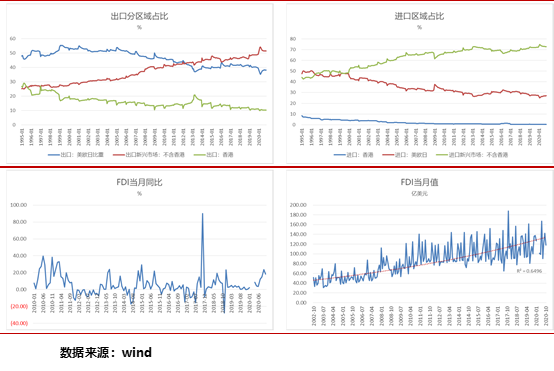

但从贸易和FDI数据看,我们对美欧日的贸易比重长期持续下行,对新兴市场的贸易比重却稳步攀升;FDI数据持续向好;反应出我们对发达经济体的依存度下降,对外资的吸引力逐年增强。

对外依存度与FDI

2021年市场展望

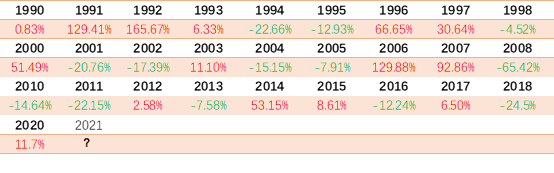

根据前面的分析,我们判断2021年的A股市场会是个震荡市,市场整体趋于中性,继续保持超额收益的可能性不大;结合市场的历史走势,上证指数自94年以来,也从未出现过连续3年的上涨。

虽然市场中性,但结构性机会仍将普遍存在。市场估值恢复至正常水平,投资逻辑由PE转ROE,投资组合要攻守平衡,结构平衡,节奏平衡。

配置上,我们认为长期资金正在改变市场的格局和投资理念,我们要根据这种变化调整自己的投资组合,才能获得更好的投资收益。我们建议对核心资产做好重点配置;对战略性行业和消费保持高度关注;重点关注以下行业:

高端制造:新能源(新能源车和光伏都是中国的长板)、5G

数字经济:云计算、大数据、人工智能

科技创新:集成电路等

消费:医养、食品饮料 家电 教育等

安全:国防军工

上证指数年收益率