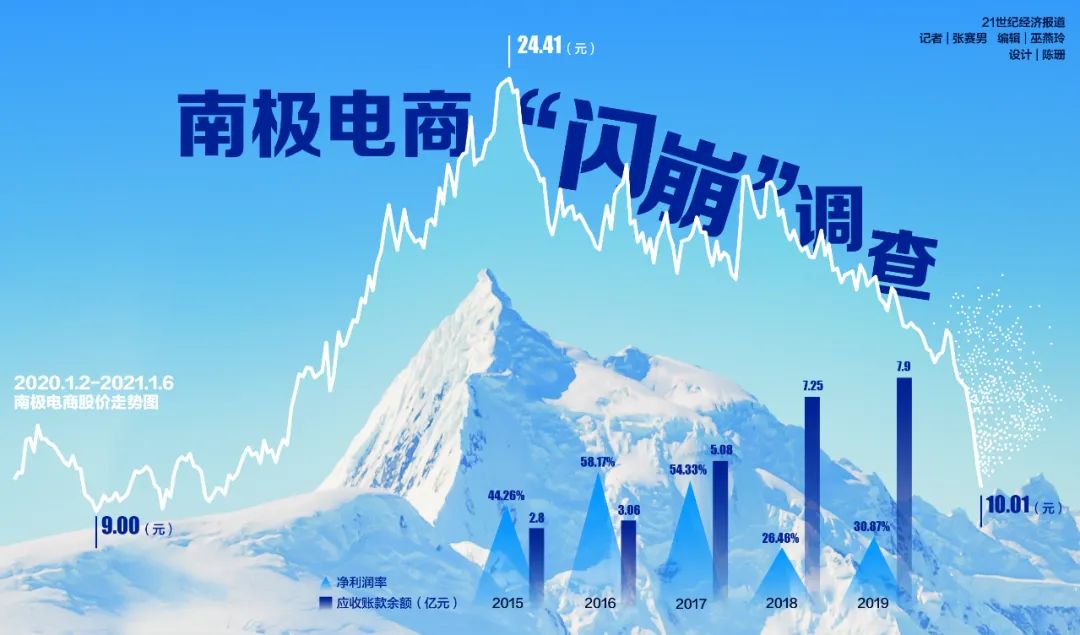

2021年开年的两个交易日,“网红电商概念股”南极电商股价出现闪崩,连续两日跌停。这家公司的市值曾从2020年初的200余亿元飙升至7月份最高的近600亿元。然而,自2020年7月13日的股价高点起,南极电商已经开始了一路震荡下跌的走势,半年来股价已遭腰斩,跌幅超56%,市值蒸发已超300亿。

南极电商为何出现毫无征兆下跌?一位兴业证券分析师发布于2019年的研报中关于“体外循环造假的识别”的分析,被市场普遍解读为指向南极电商财务造假,该质疑或是造成下跌的源头。

1月5日晚,南极电商紧急召开机构投资者电话交流会,向机构投资者释疑。当晚,公司连夜出台回购计划,拟使用自有资金通过集中竞价的方式回购公司部分股份,回购总金额不低于5亿元、不超过7亿元,回购价格不超过15元/股。试图稳住下跌的股价。

但1月6日开盘,南极电商股价跌势不止,当日收报10.37元/股,跌幅6.49%。

6日晚间,南极电商在互动平台表示,公司财务状况良好,不存在应披露而未披露的重大事件。

对于南极电商的3.54万名股东来说,摆在首位的事情是要了解,南极电商有没有财务造假?公司当下经营状况如何?其商业模式是否存在问题?

针对上述问题,21世纪经济报道记者采访了多位审计人士和电商业内人士,并走访了南极电商位于上海杨浦区的办公地点,试图了解事件的全貌。

图/21世纪经济报道

21记者实地探访南极电商办公中心

1月6日上午10时许,21世纪经济报道记者独家探访了南极电商位于上海杨浦区的办公地点。

在位于杨浦区尚浦中心3号楼内,南极电商所占的办公场所是7-10层。与资本市场对南极电商的热议、争论、质疑不同,记者到访之时,公司员工正在陆续上班,并无异常,员工之间的交谈也不多见。

四个楼层分布着多个不同事业部。7层主要是南极电商拼多多渠道的相关事业部、时间互联、食品宠物用品、跨境电商事业部等。8层是化妆品事业部、健康生活相关的事业部等。9层是男装、内衣、母婴、童装、家纺、家具、直播、运动户外等事业部。10层是总裁办、董秘办、法务部、行政中心等部门。

记者向10层的前台工作人员表明来意之后,工作人员拒绝了记者的约访要求,表示没有预约无法进入。被问及公司经营状况时,其表示,公司正常经营。记者曾于当天上午多次拨打南极电商公开电话,均无人接听。

在总裁所在楼层内,记者看到,有大屏实时显示南极电商的销售情况,并时有客人来访。对于公司在二级市场的动态,有员工表示并不关注。

这与公司董事长张玉祥的回应如出一辙。他在接受媒体采访时表示,“我是做生意的,不关心股票。我们要老关心股票,这个公司搞不好了。他们(投资者)的心理我没有精力去研究。”

不过,公司是否真的不关心股价?从5日下午南极电商紧急召开电话会议、并立马出台回购计划来看,其真实想法或并非如此。

记者获悉的上述电话会议记录显示,张玉祥称,公司账面资金足够,投资人可以安心。同时,张玉祥还表示,公司将推出史上最大回购计划,并指这是其对外界对公司“所谓造假质疑”的回应。

机构集中“出逃”

在南极电商的背后,还站着一批知名机构投资者。截至2020年三季度末,汇添富、泰康人寿、中欧基金、南方基金等众多机构投资者持有南极电商。

而南极电商大跌的背后,则是机构的集中“出逃”。龙虎榜数据显示,1月4日机构专用营业部位列卖三、卖四;1月5日机构专用营业部位列卖二、卖四、卖五。两日“机构专用”营业部合计卖出总金额达3.22亿元,相应的买入金额则为0。

不过,在此事发酵之后,为南极电商摇旗呐喊的机构仍然存在。

东吴证券发布研报指出,维持南极电商买入评级。其评级理由主要包括:

1、公司启动上市以来规模最大的股份回购计划;

2、预计本次回购的股份数占公司总股本的1.36%至1.90%;

3、上市以来规模最大的回购计划,规模是上次回购的3倍以上;

4、在手现金充裕,Q3、Q4是公司现金回流的主要时间点;

5、坚定长期发展信心,持续看好中国优质供应链品财务造假疑云

在本次南极电商财务造假的质疑中,兴业证券的研究报告成为主要论据。记者获悉的这份名为《盈余管理和盈余操纵的界定和识别》的报告显示,在“体外循环造假的识别”分析中,报告指出XX电商(被指即为南极电商)存在造假的六大疑点,分别是净利率非常高而无明显壁垒;无明显的竞争对手;非常轻资产的运营模式;财务数据质量差,应收账款、经营规模翻倍增长;员工数量反而下降;供应商和客户高度重叠。

这份报告还称,比较2015-2017年的数据,XX电商通过税务角度计算的公司当年应缴纳的增值税金额远远低于通过财报角度季度的增值税金额;前五大客户和前五大供应商却高度重叠;实际控制人无其他体外业务,却频繁进行股权质押,实控人第一笔股权质押(2016-03-22)发生于借壳上市之后不到半个月(2016年3月7日借壳上市)。

针对上述疑点,1月6日,21世纪经济报道记者请教了多位审计人士逐条解析。

曾担任一家上市公司财务总监的专业人士向本报记者指出,“从研报提供的数据来看,南极电商的部分指标的确偏高,值得关注。”

该人士指出,“在经营管理比较规范的情况下,销售类公司的净利润率大概在5%左右,有品牌的公司净利润率在10%左右,纯服务业的公司净利润率在20%左右。”

而记者查询发现,2015-2019年,南极电商的营业净利润率分别高达44.26%、58.17%、54.33%、26.46%和30.87%,确实远超行业平均水准。

而针对利润率高的问题,南极电商回复称,公司并不采购和销售相关的产品,而是根据公司提供的品牌授权服务和产业链服务收取品牌综合服务费和经销商品牌授权费,其中品牌综合服务费以商品出厂价为基础收取,约占比GMV销售额的3%-6%左右。这种业务模式下,公司确认的收入规模相对偏小,没有销货成本和库存成本,因此利润率相对偏高。

此外,该研究报告还提出了对南极电商应收账款的质疑。

记者查询数据显示,2015-2019年末,南极电商的应收账款余额分别为2.8亿元、3.06亿元、5.08亿元、7.25亿元、7.90亿元,占当年营收(3.89元、5.21亿元、9.86亿元、33.5亿元、39.1亿元)比重分别为72%、59%、52%、22%、20%。

对此,上述专业人士指出,“纯电商公司的应收账款余额一般占年销售额的2%-5%;线下销售的企业应收账款余额占年销售额的20%-30%左右。”

显然,从这个数据的比对来看,南极电商的应收账款也大大高于行业水准。

该人士还提到,“南极电商的增值税不太匹配。采购货物支出才占销售比重的30%左右,一般来说,实际缴纳的增值税大概要占到销售额的7-9%,而南极电商实际才占3.5%左右,可能有虚增收入的嫌疑。”

该研究报告质疑的另外一个点是南极电商前五大客户和前五大供应商高度重叠。

对此,另一位在某头部会计师事务所任职的会计师指出,“从审计角度来看,当主要的客户和供应商重叠,确实是存在造假嫌疑的特征之一,有可能是虚做采购和收入,为了资金回笼。而像这种零售类的企业,如果是电商,一般都是在平台下单,先收款再发货,大部分应该不存在应收账款。”

不过,一位接近南极电商的业内人士表达了不同的看法。“很可能厂家既是供应商,又是网店主,所以(供应商和客户)两头都占了,和上市公司就形成体外循环。虽然说造假的空间较大,但是不一定就说明其造假。”

南极电商另外一个被诟病的财务数据则是现金流数据。

从经营现金流来看,近两年数据显示,南极电商在四季度单季均为全年最好业绩。如2018年四个季度经营现金流净流入分别为:-0.47亿、1.52亿、0.99亿、3.47亿,2019年四个季度的数据分别是:0.91亿、0.59亿、1.42亿、9.63亿。

对此,有市场人士质疑其存在调节利润的嫌疑。

不过,前述财务人士表示,“很多电商企业都是这样,双十一、双十二的业绩贡献较多”。

商业模式雷点,经销商曾卷款跑路

除了对财务数据异常的质疑外,市场上之所以对南极电商的诟病颇多,最根本是对其贴牌模式的质疑。

据此前媒体报道,南极电商的家纺经销商大多集中在南通叠石桥市场,经销商们大多是在市场上采货,贴上南极人商标。多位在南通叠石桥做家纺生意的业内人士均对此种“贴牌模式”有所耳闻。

“南极电商已经没有实体了,专门有个部门天天打电话卖牌子,我一天都能接到好几个南极人、北极绒他们的电话,现在好多品牌,不止他们(卖牌子),都是南极人带的头。”1月6日,一位家纺商家对21世纪经济报道记者说。

但当贴牌模式流行之后,品控就成为最大的隐藏雷点。

记者搜索裁判文书网发现,有关于南极电商的诉讼纠纷共有74条,事由包括特许经营合同纠纷、侵害商标纠纷、侵害专利权纠纷、侵害外观设计等。

关于品控问题,南极电商回应称,产品品控一直是公司的重中之重,关系到公司的持续经营与发展。

此外,南极电商对经销商的管理也存在乱象。记者独家了解到,去年7月,南极人贴牌的头部天猫商家维米专卖店负责人“跑路”,并卷走巨额款项。相关供应商报案之后,目前该负责人被抓回,正在走相关法律程序。

或是认识到贴牌模式的弊端,从近两年南极电商的业务结构来看,已经发生了重大转变。

以2019年报为例,其中“品牌综合服务业务”占营收的比重为31.76%,经销商品牌授权业务占比1.68%、而“移动互联网媒体投放平台业务”占比高达62.23%。

品牌综合服务业务指的是,南极电商按发放商标辅料的批次为授权生产商提供品牌授权、供应链服务等综合服务,并收取品牌综合服务费。经销商品牌授权业务是南极电商向授权经销商提供品牌授权及电商服务,并收取经销商品牌授权费,经销商主要通过阿里、京东、拼多多、唯品会等电商平台将产品销售给消费者。

也就是说,南极电商以上两种主要的商品销售业务占比仅为33.44%,主要收入来源是移动互联网媒体投放平台业务。年报显示,后者的经营主体是2017年收购而来的主要负责互联网营销业务的时间互联。而在2017年以前,南极电商的主要业务来源确实是品牌服务费。

一位电商行业从业人士对记者分析,“南极电商最早是做‘南极人’的品牌授权和经销,后来经销商和品牌多了,需要做推广,也就发展起了导流量的营销业务。这些导流量的营销业务,是从他们最早的那批经销商品牌需求拓展起来的,现在南极电商已经逐渐转型为一家电商平台公司。”

记者查阅年报发现,随着业务结构发生变化,南极电商的五大客户和供应商也已发生巨大改变。

2019年,南极电商的前五大客户是深圳前海新之江信息技术有限公司、北京麦***有限公司、福州三六零网络小额贷款有限公司、北京字***有限公司、淘宝(中国)软件有限公司。前五大供应商分别是广州小米信息服务有限公司、维沃通信科技、深圳市腾讯计算机系统有限公司、华为软件技术有限公司、湖北今日头条科技有限公司。

这与前述研报质疑并列出的2015年南极电商主要的供应商和客户为纺织品和服饰公司相比,已经有了翻天覆地的变化。

对此,前述接近南极电商的业内人士进一步分析,“南极电商之前主要卖吊牌,然后也提供一些店铺引流的服务。这些店铺有了购买流量业务的需求,南极电商慢慢将这块业务发展为中心业务,可能将其理解为一个电商互联网平台,而不是一家零售公司更为合适。”