编者按:本文根据作者在2021年1月5日安信证券2021年度策略会上的演讲发言整理而成。发言内容共两部分,本文为第一部分。

预防性储蓄流向何方

本文讨论了新冠疫情下居民预防性储蓄行为的变化。

我们强调,面对新冠疫情的不确定性,人们的预防性储蓄大幅上升。这些增加的储蓄先是集中流向存款等避险资产市场,随后转向了股票和房地产等领域,成为疫情以来驱动金融市场变化的重要因素之一。

风险提示:(1)疫情发展超预期;(2)地缘政治风险

一、疫情冲击与预防性储蓄变化

新冠疫情对人类的经济行为造成了空前冲击和巨大影响,人类经济行为的调整是导致经济数据变化以及金融市场起伏的底层原因。

面对疫情带来的巨大不确定性,人们的预防性储蓄大幅上升,这是其经济行为调整的重要方面。

例如,在正常条件下,居民每获得100元可支配收入,会储蓄20元、消费80元。但是面对疫情的冲击,储蓄也许会从20元上升到30元,而消费开支会从80元下降到70元,这也就使得储蓄率从20%上升到30%。我们把这种储蓄率的变化定义为预防性储蓄的上升。

预防性储蓄的上升对应着消费开支的大幅下降,进而导致了宏观经济的剧烈收缩。尽管这不是疫情导致经济收缩的全部原因,但是这一变化对经济的冲击相当显著,其影响可能排在首位。

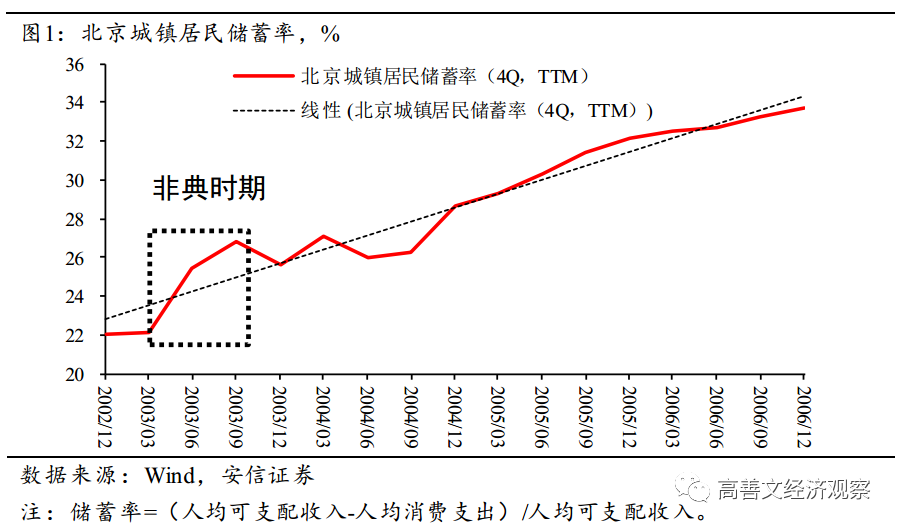

为了理解预防性储蓄的变化,可以观察2003年“非典”时期北京城镇居民的储蓄情况。

如图1所示,2002年后北京城镇居民的储蓄率整体处于上升的趋势中,而在“非典”疫情最严重的两个季度,储蓄率要显著高于长期趋势水平。随着疫情的消失,9月份以后,储蓄率逐步回落到长期趋势线上。

不难发现,居民在“非典”时期为了应对不确定性积累了预防性储蓄,尽管“非典”带来的这种不确定性到夏季以后就消失了,但是预防性储蓄并没有马上被消费掉。直到2004年的夏季,在“非典”疫情已经确定消失的三个季度后,城镇居民储蓄率才出现反向的补偿性下降。

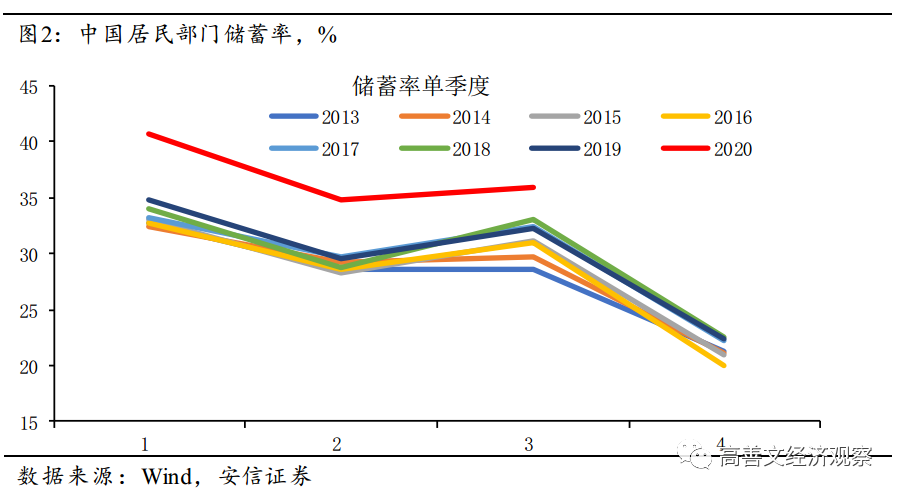

在2020年新冠疫情爆发的背景下,我们来观察中国以及在全球范围之内居民储蓄率的变化。

如图2所示,2020年前三季度居民储蓄率相比往年均出现显著抬升,反映了居民面对不确定性时预防性储蓄的上升。

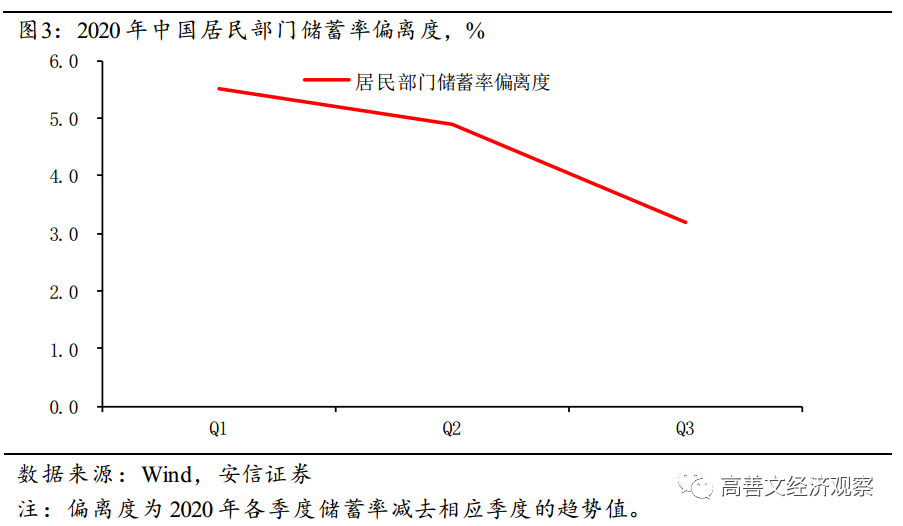

为了刻画预防性储蓄的上升幅度,我们可以进一步对历史上储蓄率的季节性数据计算平均值,进而得到2020年居民部门储蓄率相对正常模式的背离。这一背离充分反映了由于新冠疫情爆发所导致的预防性储蓄变化。

如图3所示,2020年一季度预防性储蓄的上升接近6个百分点,二季度也上升近5个百分点。尽管疫情在三季度得到了相对彻底的控制,经济社会生活也迅速回归正常,但是居民部门的预防性储蓄仍有3个百分点的上升。

需要补充的是,考虑到新冠疫情的全面爆发出现在1月20日以后,所以从1月1日到1月20日的居民储蓄行为应该相对正常。由于以季度数据来划界,因此对2020年一季度预防性储蓄上升的刻画存在低估。

但是无论如何,一季度都是预防性储蓄最高的时候。二季度的预防性储蓄有一定下降。

对这一下降的一个技术性解释是,2020年一季度存在非常严格的供应限制。由于存在严格的社交隔离措施,很多意愿消费行为无法发生,进而造成被动储蓄。从这个意义上讲,也许不能把一季度储蓄异常上升都归结于预防性储蓄,可能有部分还来自于隔离导致的被动储蓄。但二季度及以后的时间,社交隔离基本消失,这期间储蓄率的异常上升可以更加确定地归结为预防性储蓄。

尽管在三季度,经济社会多数领域基本恢复正常,但是预防性储蓄仍然达到3个百分点。四季度的数据还没有公布,但四季度预防性储蓄应该仍然存在。

此次新冠疫情席卷全球,中国居民部门预防性储蓄的变化是否具有普遍性?其他国家居民部门的储蓄情况如何?他们在面对疫情冲击时又是如何调整的呢?

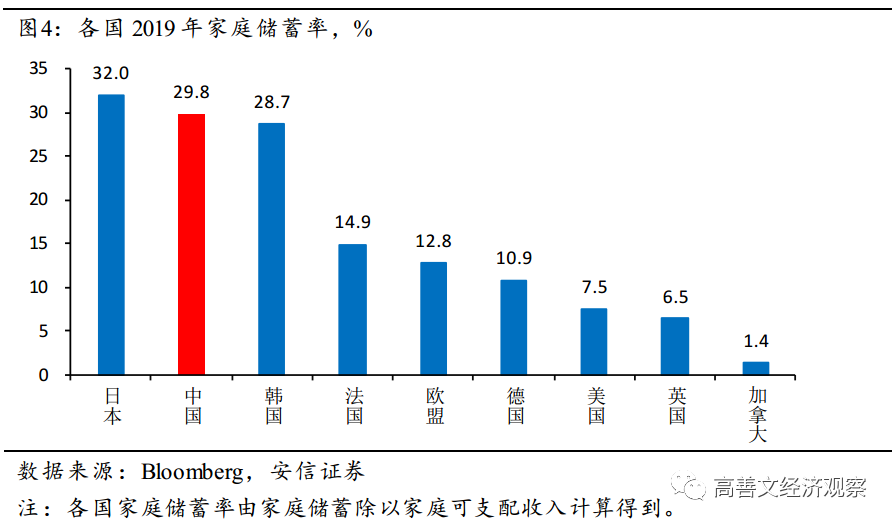

我们先来观察一些世界主要国家和地区居民部门的储蓄率情况。

在正常条件(2019年)下,如图4所示,东亚国家居民部门储蓄率最高,达到30%左右,欧洲大陆国家和地区的居民部门储蓄率也比较高,处于10%-15%,但是以英语为母语的国家居民储蓄率都相当低,普遍是个位数。

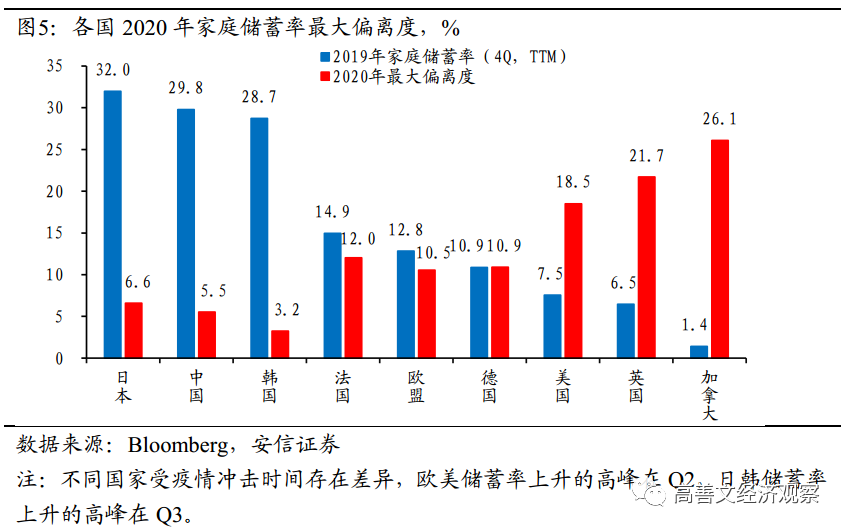

如图5所示,在疫情爆发最严重的时候,各个国家居民的预防性储蓄都在上升。东亚国家的预防性储蓄上升了3-6个百分点。欧洲大陆国家和地区的预防性储蓄上升略多于10个百分点。而以英语为母语的国家预防性储蓄上升多达18-26个百分点。

放在全球范围来看,面对新冠疫情的冲击,居民部门的预防性储蓄均显著上升,这在宏观层面造成了强烈的经济紧缩效应。但是,不同国家的预防性储蓄率上升的情况存在很大差异。

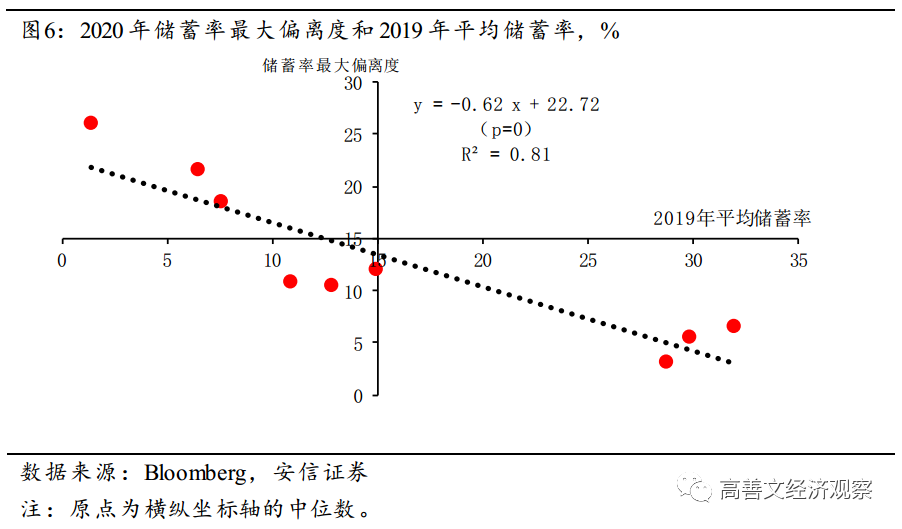

如图6所示,把各个国家正常条件下的储蓄率放在横轴,把预防性储蓄的变化放在纵轴。一个非常清晰的模式是:在正常条件下储蓄率越高的国家,预防性储蓄的上升幅度越小;反之,储蓄率越低的国家,预防性储蓄的上升幅度越大。

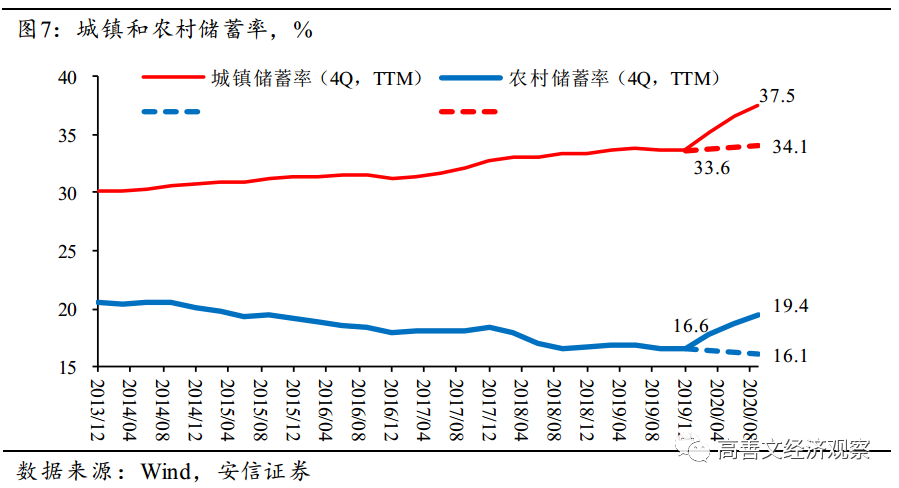

进一步观察中国城镇和农村的居民储蓄率,如图7所示,在新冠疫情发生以后,中国城镇居民的储蓄率上升了3—4个百分点。尽管农村居民储蓄率与城市居民相比有较大差距,社会保障程度也不尽相同,但农村居民预防性储蓄率的上升也是3个百分点,与城镇居民非常接近。

通常认为,发达国家具有较好的社会保障体系。但在面对新冠疫情这种突如其来的严重冲击后,居民部门预防性储蓄的上升幅度似乎没有明显受到社会保障体系的影响。

例如,日本的社会保障体系相较中国更好,但其预防性储蓄的上升幅度比中国还要大一些;加拿大的社会保障体系也很好,但其居民部门储蓄率非常低,所以在面对灾难冲击时必须选择大量储蓄。

在这一背景下,直至2020年三季度,疫情才在很多国家出现了阶段性缓解,而预防性储蓄也因此出现下降。但即使下降过后,居民部门的储蓄率仍然处在历史上相对较高的水平。

换句话来讲,尽管恐慌正在消退、社交隔离所造成的被动储蓄也出现下降,且经济活动正在不断恢复正常,但是,对于低储蓄率的经济体而言,预防性储蓄仍然要高得多;对于高储蓄率的东亚经济体,预防性储蓄总体上处在相对较低的水平。

中国城镇居民所享有的社会保障水平比农村居民更好,而且城镇居民的收入水平也更高。但尽管如此,面对疫情冲击,城镇和农村居民在预防性储蓄行为上的表现非常接近。

总结而言,新冠疫情的爆发导致居民部门储蓄率上升。尽管储蓄率早期的上升有恐慌的色彩、以及受社交隔离措施的影响,但当这一影响大幅弱化后,居民部门储蓄率仍旧处于相当高的水平。居民储蓄率的异常上升对应着消费支出的削减,这也是疫情影响经济的重要渠道。

居民部门预防性储蓄的上升在全球有普遍性,储蓄率越高的国家,预防性储蓄上升越少;而储蓄率越低的国家,预防性储蓄上升越多。与此同时,社会保障体系对预防性储蓄的影响不明显。中国城镇和农村居民预防性储蓄的表现接近。

二、预防性储蓄流向何方

居民部门的预防性储蓄上升后,这些储蓄流向了何方?当我们试图回答这一问题时,就自然地把居民部门经济行为的调整与金融市场的变化联系起来了。

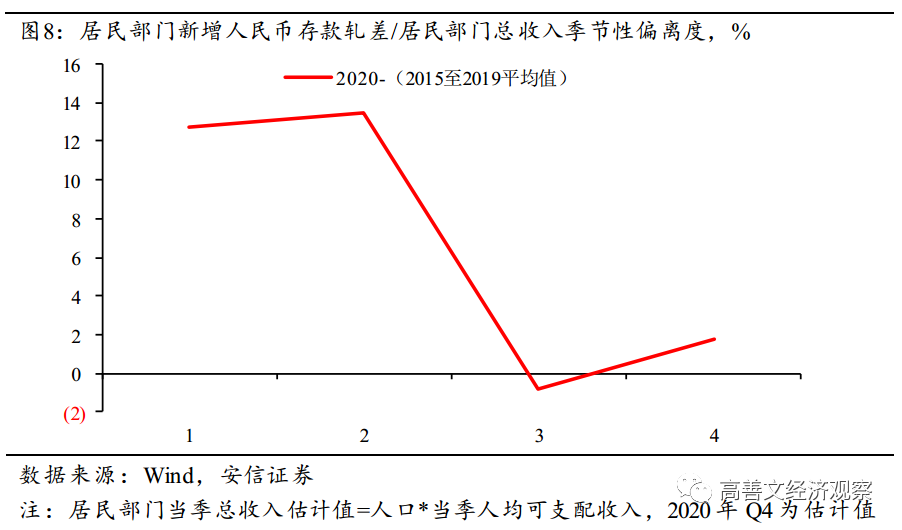

如图8所示,图中数据反映出,相比历史上同期,2020年居民部门在银行体系的存款变化占可支配收入的比例的偏离程度。需要说明的是,这里的存款变化,已经扣除了居民从银行体系获得的贷款的变化。

在2020年一、二季度,居民部门提供给银行体系的存款相比正常水平出现大幅上升。以二季度的极端情况来看,居民部门提供给银行体系的存款相对于正常水平上升了12个百分点,一季度也接近12个百分点。

可以说,2020年一、二季度预防性储蓄基本上都转化成了银行体系的存款。而作为银行存款的替代,货币基金新增的规模在2020年一季度相对正常情况也有明显上升。

如果我们进一步去细究这个问题,有个重要的细节值得讨论。

在2020年上半年,居民部门预防性储蓄上升接近6个百分点,而居民部门存款的上升幅度有12个百分点。存款的上升幅度显著高于预防性储蓄的上升幅度,这中间6个百分点的差距是从哪里来的呢?

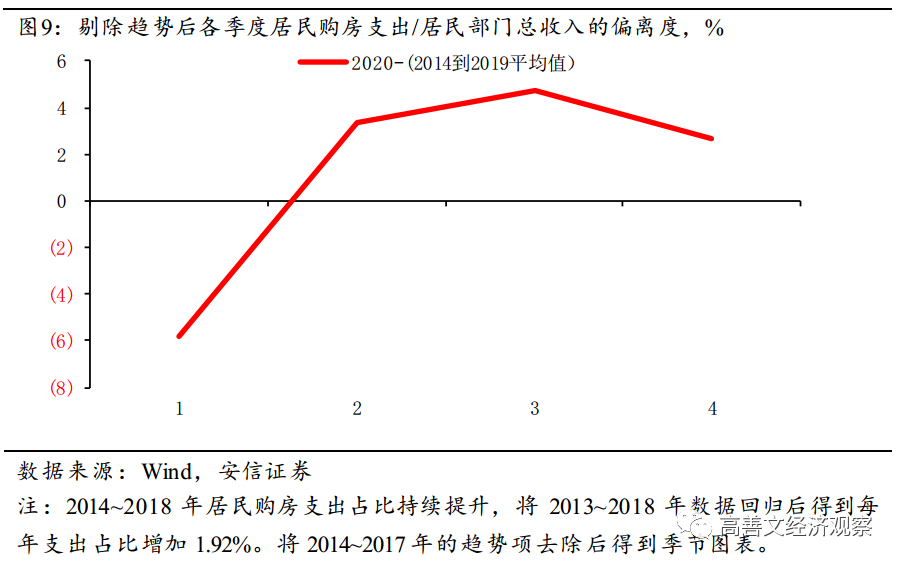

如图9所示,相对正常情况而言,一季度居民住房的购买减少了6个百分点。存款的增加超过了预防性储蓄的上升,是因为居民同时减少了住房、直接投资、以及股票和其他资产类别的配置。这些行为共同导致存款的上升幅度明显高于预防性储蓄的上升幅度。

所以,面对新冠疫情所造成的巨大不确定性,人们表现出极强的风险回避倾向。回避风险的倾向在消费这一端表现为减少消费、增加储蓄,从而导致预防性储蓄上升了3至6个百分点。在资产配置这一端,厌恶风险的倾向表现为大量增持现金、货币基金以及银行存款,并系统性地降低对风险资产的暴露,比如住房、股票、直接投资等。

进入三季度以后,中国疫情基本得到了控制,社会经济生活逐步恢复正常。在此背景下,实物交易端表现为预防性储蓄从6个百分点下降到3个百分点,四季度可能为正。随着预防性储蓄的下降,实体经济层面表现为经济的强劲恢复。

居民部门除了在实物交易端的预防性储蓄下降以外,在资产配置端也出现了同步的变化。自三季度开始,居民部门把资金从人民币存款、货币基金转出,进入股票市场、房地产、直接投资等领域。

如图9所示,2020年三、四季度,居民部门购房的支出比正常情况多2-4个百分点。

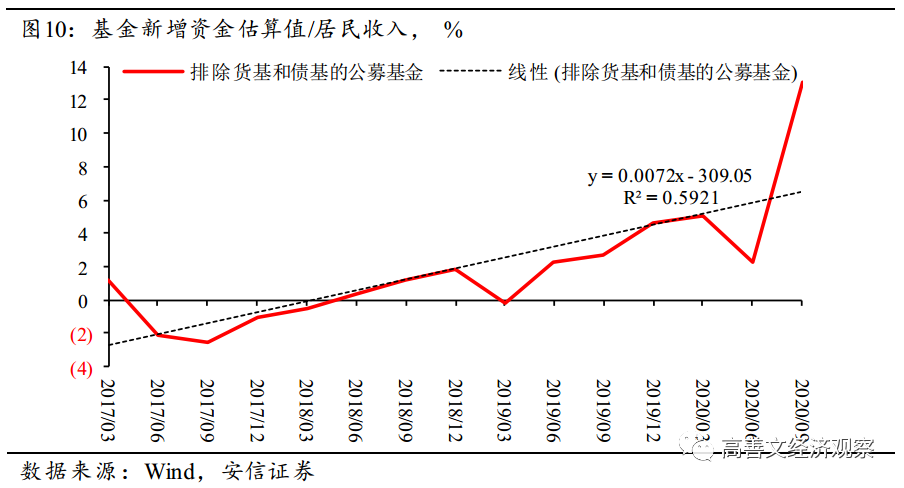

观察另外一个重要变化,剔除货币基金和债券基金以后,居民部门在公募基金市场上购买股票基金的变化。如图10所示,为了控制净值变动的影响,这一计算分成两个部分:第一部分,计算购买的公募基金份额的变化;第二部分,去估算公募基金资金量的变化。

三季度以后,如果以趋势线为基础,相比正常模式,居民部门把接近5个百分点的收入配置到了公募基金市场上。

在观察居民部门资产端配置的同时,我们可以分析负债端的情况。

如果说居民部门持有存款是资产配置行为,那么居民部门的贷款则可以理解为资产配置的反面,看成是负的资产配置。

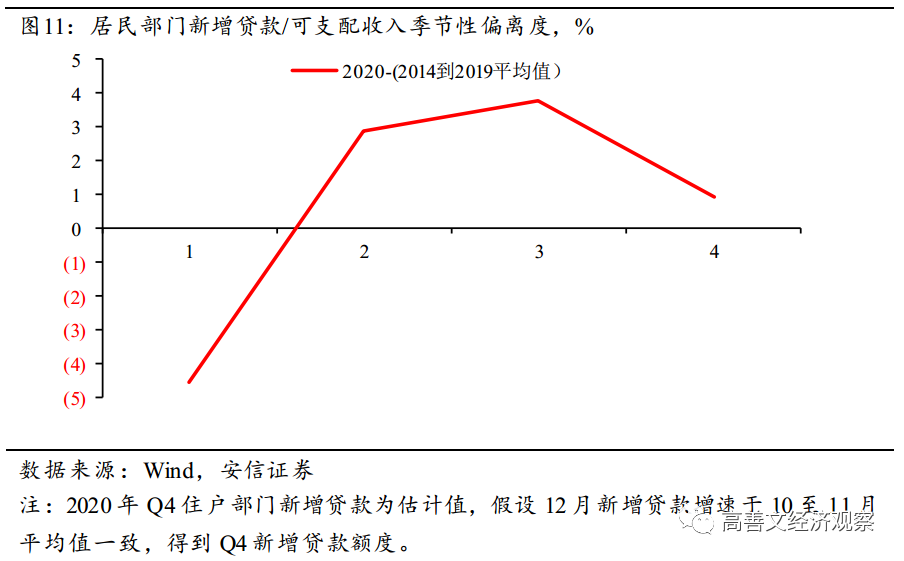

如图11所示,在2020年一季度,面对新冠疫情,居民部门一方面大量地增持存款和货币基金,另一方面大量地减持贷款。相对正常水平,一季度居民的贷款减少了5个百分点。增持存款、减持风险资产、减持贷款,这与我们在上文观察到的居民部门行为在逻辑上是完全一致的。

二、三季度以后,随着经济逐步恢复正常和风险偏好的回升,在增加风险资产配置的同时,居民部门也在逐步扩大贷款增加杠杆。

相对于正常条件,三季度居民部门多获得了3个百分点的贷款,另外还有3个百分点的预防性储蓄,居民部门额外增加了6个百分点的资金,而这需要配置到住房、股票市场以及实物投资上。这就是我们三季度以来所看到的经济和市场变化。

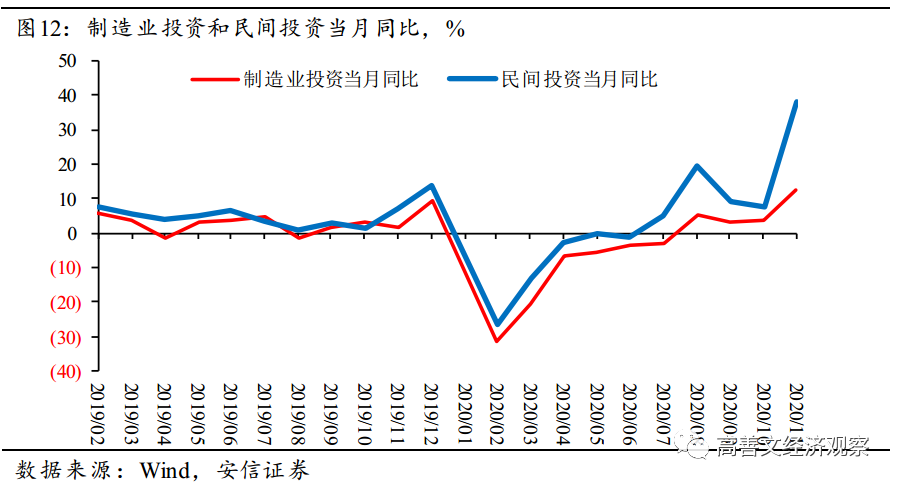

观察实物投资领域的变化。由于无法获得居民从事直接实物投资的高频数据,我们做出一个粗略的假定,即制造业投资、民间投资的趋势与居民部门投资的趋势接近。需要说明的是,根据资金流量表数据,正常情况下中国居民部门的储蓄中有大约有一半用于实物投资。

如图12所示,实物投资的明显加速主要发生在2020年8月份以后。

也许可以这样说,在2020年6月份以后,随着居民部门风险偏好的回升,一方面存款和货币基金开始流入股票和房地产市场,另外一方面居民部门增加的预防性储蓄和贷款也进入这一市场。但与此同时,居民部门的直接投资还没有快速上升。所以在这个背景下,大量资金集中涌向了股票市场,进而导致了7月份股票市场的急速上涨。

进入8月份以后,为什么这一上涨势头明显减缓?至少部分原因是居民部门的直接投资开始上升,这对资金形成了明显的分流。

总结而言,人类在面对重大的不确定性时,一方面表现为预防性储蓄的上升,另一方面表现为强烈的风险回避行为。当人们的风险偏好重新恢复的时候,一方面资金从存款市场回流到权益市场、房地产市场和实体经济端,另一方面增加的预防性储蓄也将继续流入这些市场。

对权益市场和房地产市场而言,恐慌消失后并非回到恐慌前水平,因为增加了预防性储蓄,流入这些市场的资金量比正常时候显著更多,所以这些市场会经历明显的资产重估。

同时由于预防性储蓄的存在,消费受到抑制,宏观经济存在收缩倾向。货币政策有宽松的倾向来对抗这一力量,进而带来了额外的信贷。这些额外的信贷也有一部分流入了上述资产市场,从而共同形成了资产市场估值提升的局面。

回顾北京城镇居民在2003年“非典”期间的表现,我们可以观察到,疫情在当年7、8月份就已经消失了,但是直到年底,居民部门的预防性储蓄才逐步恢复正常;直到2004年的夏季,居民部门才发生了补偿性的储蓄率下降。

以这一历史模式为参考,即使我们走出了新冠疫情的隧道,在较长一段时间里,居民部门的预防性储蓄都不会很快恢复到0。

进一步,在走出疫情隧道足够长的时间后,有可能发生反向的储蓄率下降。如果发生了这种情形,储蓄率的下降会导致经济在一段时间内出现加速,这种加速会诱发货币政策的收紧。如果这一情形的确在未来发生,那么2020年下半年以来我们所经历的市场情形也会反向发生。

这种情况是否会发生?北京当年的这种变化模式如今是否具有借鉴意义?我们拭目以待。但持续追踪居民储蓄行为的变化,无疑对我们理解未来可能发生的趋势反转具有重要意义。