美股四季度财报重头戏来临,本周43家公司将公布财报,包括美银、高盛、摩根士丹利、奈飞、英特尔和IBM等,财报能支撑美股继续牛下去吗?

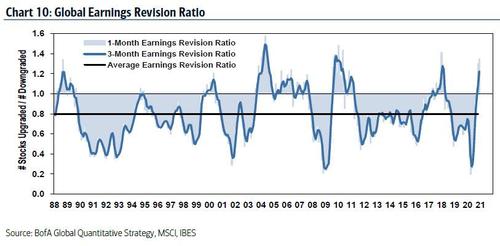

根据美国银行的统计,去年12月自家全球收入修正率(Global Earnings Revision Ratio)从1.3上升到1.35,创两年来新高,持续的宽松货币政策以及疫苗在全球范围内的接种为盈利恢复提供支撑。过去,当该比例接近当前水平时,MSCI全球指数在接下来的12个月中将上涨11.3%,美银表示,“持续的盈利复苏会支撑美股继续反弹”。自年初以来,标普500指数地区银行股大涨11%,较规模更大、更加多元化的银行股同期涨幅高大约1个百分点。地区银行和多元化银行股表现强于标普500指数。

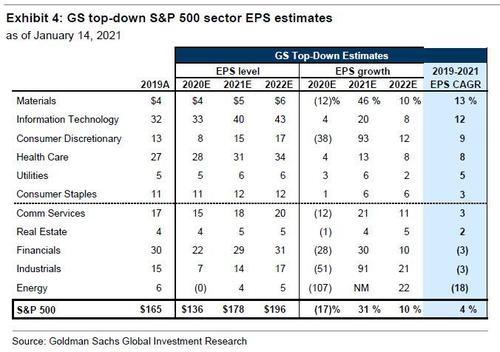

高盛的David Kostin预期,市场普遍认为标普500指数成分股公司第四季度每股盈利(EPS)增长率为-11%,因为新冠病毒限制了很多周期性行业的发展,剔除能源公司后,剩下成分股公司的EPS增长率为-8%。

细分来看,各个行业的盈利差距很大,医疗保健行业EPS将同比增长2%,信息科技增长1%,而周期性行业可能将收获历史最坏的财报数据,预计能源板块公司EPS同比降下降102%,工业板块收缩40%,非必须消费品公司下滑21%。

不过在Q2和Q3,利润率的最终下滑幅度都小于预期,但高盛还是警告称,拜登的财政刺激计划延迟通过可能会限制消费支出,从而给标普500指数带来下行风险。更具讽刺意味的是,过去两个季度业绩下滑并没有给股市带来什么负面影响,这就是为什么在流动性泛滥的大背景下,对基本面的担忧几乎为零,因为投资者都在关注2021年的复苏预期。

面向2021年,超级宽松政策依然是市场最关注的因素,拜登上周刚提出一项1.9万亿美元的财政刺激计划,核心内容包括每人发放1400美元现金,3700亿美元用于州和地方政府的额外援助以及1900亿美元用于公共卫生资金。

目前高盛对2021的盈利预测比市场普标预期更高,高盛表示,分析师对经济衰退的预测历来过于悲观,低估了复苏期的利润率反弹。高盛看到三个潜在的利润上升空间,第一,经营杠杆率目前处于十年来最高水平;第二,因为普遍居家办公,整体经营成本降低;最后,高利润行业在标普500中的比重越来越高。

到今年底,标普500指数全部11个行业中将有8个行业EPS超过2019年水平,随着疫苗的接种,高盛预计经营杠杆率最高的行业:能源和非必需消费品今年的EPS增速将最快。