前言:近期A股市场呈现极致的大分化格局,“机构抱团”、“龙头溢价”再度引发热议,不少投资者开始担忧“抱团瓦解”、“抱团崩盘”。为何龙头不断突破估值上限?当前龙头是否已经泡沫化?未来龙头抱团将如何演绎?详见报告。

报告正文

一、龙头抱团成为新常态

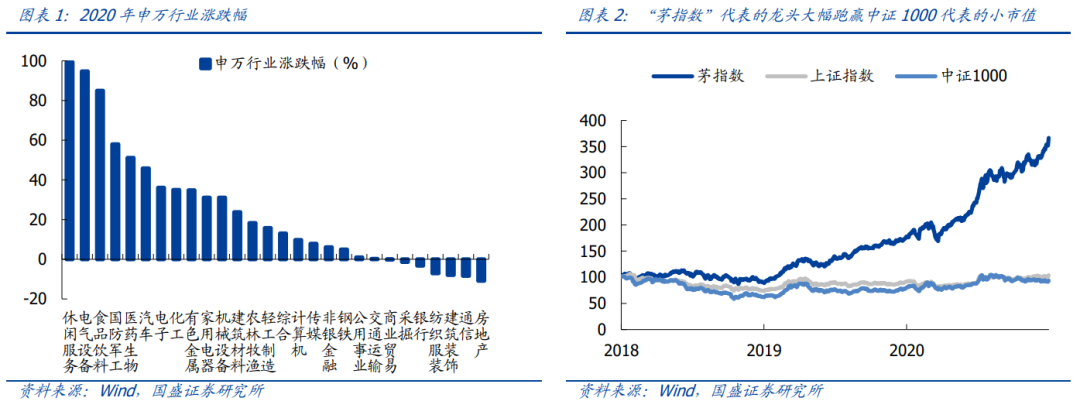

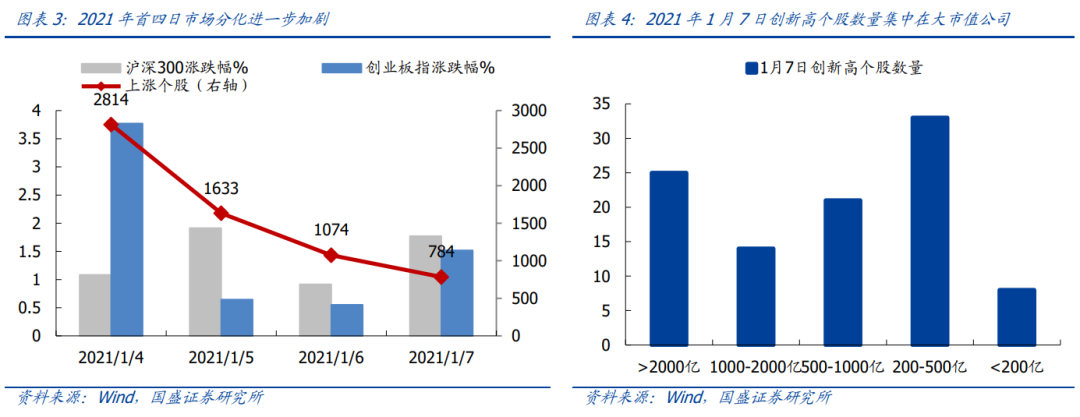

A股市场步入“大分化”时代,资金加速拥抱优质资产。以贵州茅台为代表的核心资产不断突破估值上限,而没有基本面支撑的劣质个股逐渐被市场抛弃,2020年至今愈演愈烈,市场呈现极致的大分化格局。不仅是风格及行业层面,个股表现也在快速拉开差距,A股龙头持续走强、“好东西”越来越贵,市场二八分化甚至是一九分化愈演愈烈,茅指数(消费、医药以及科技制造等领域拥有较强成长性及技术实力的35家龙头公司)大幅跑赢市场,A股龙头集中趋势进一步强化。

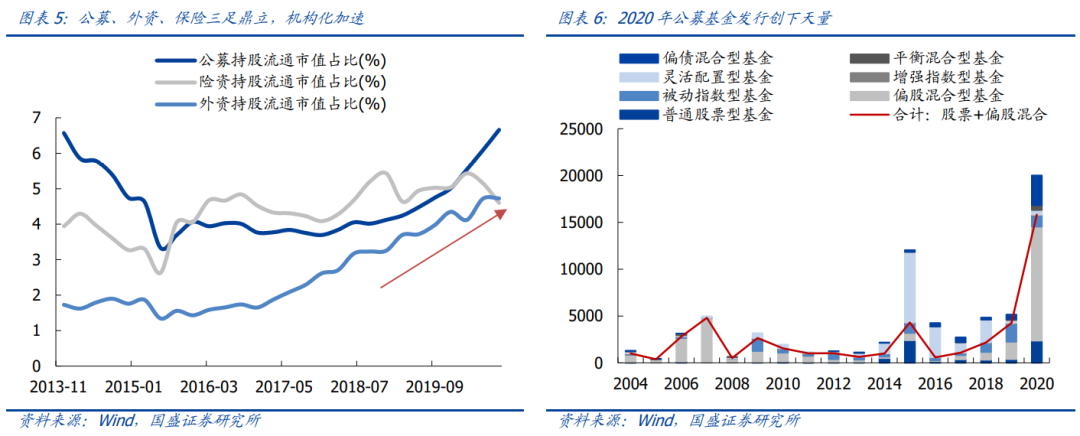

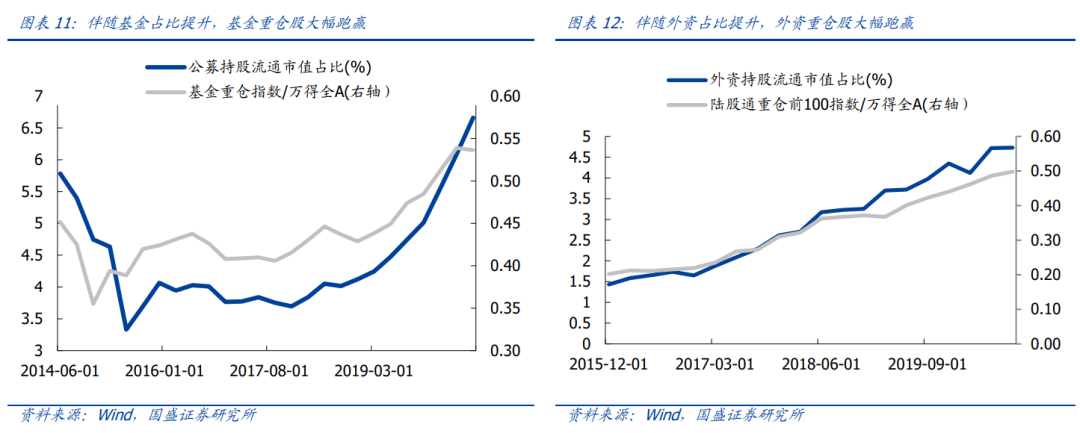

2021年首周,市场分化进一步加剧,“A股涨出了股灾的感觉”,被称为“股灾牛”,资金加速抱团龙头个股。1月4日-8日,上证指数、沪深300、创业板指等主要市场指数在权重股带领下不断创新高,但全市场上涨股票个数从2814只缩减至784只,并且1月7日当天仍有101只个股创历史新高,且集中在各行业龙头个股,超过2000亿市值的超大龙头公司占比达到25%。与龙头大放异彩形成强烈对比,大部分个股跌幅惨重。

随着龙头估值抬升至历史高位,市场开始担忧“抱团崩盘”。但是“龙头抱团”、“估值泡沫”等词汇早已不是第一次出现,从2017年以来,几乎每年都有一次关于“抱团是否崩盘”的探讨,比如2017年的中国版“漂亮50”、2019年的核心资产、2020年的消费科技龙头。我们看到,A股市场出现抱团的频率越来越高、抱团程度加深、但抱团却并未出现崩坍,以贵州茅台为代表的龙头仍在不断突破估值上限、创历史新高,龙头抱团成为大分化时代下的一种新常态。

二、机构化加速,龙头从折价走向溢价

我们从2018年以来一直强调,A股市场正经历一轮由机构资金引领的、前所未有的历史性变革。近些年龙头估值不断突破历史上限,其背后的原因是A股估值体系的“拨乱反正”,A股龙头迎来价值重估,好东西越来越贵、越好的东西越贵,用历史的眼光看待龙头估值如同刻舟求剑。

2.1 机构化加速,A股迎来历史性变革

2017年龙头抱团形成之时,正是A股机构化加速的开始。对于A股市场,近年来以公募基金、保险、外资为代表的机构资金成为市场主要增量资金来源。

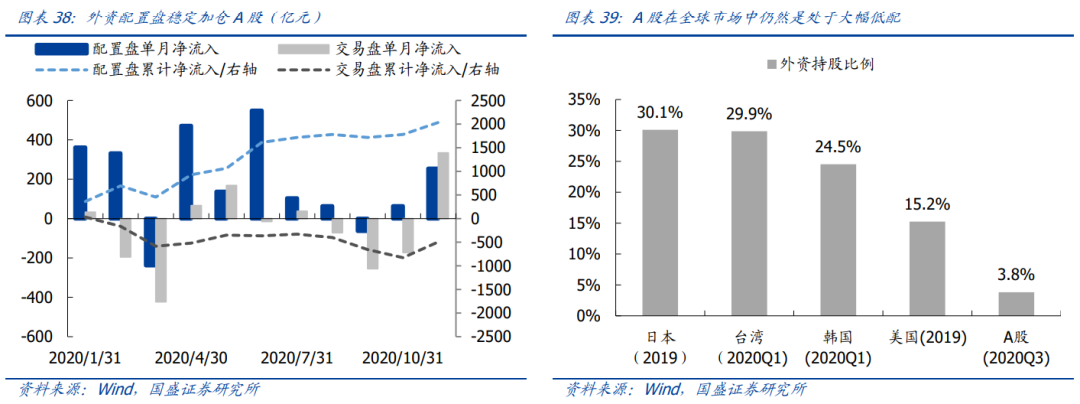

一是2017-2019年,外资成为A股市场最重要的增量资金。随着陆港通开通和MSCI落地,境外资金入场明显提速。近几年北上年度净流入在2000-3500亿,截至2020年9月,外资占流通市值比例超过4.73%,成为A股市场第二大机构投资者。

二是2019-2020年,公募接力外资成为A股市场上最重要的增量资金。2020年偏股基金(股票型+混合型)共发行超过2万亿、净流入超过1.6万亿,创下历史最高,超过2016-2019年四年总和.

增量资金决定市场风格,外资与公募加速入场显著影响了市场的审美偏好。

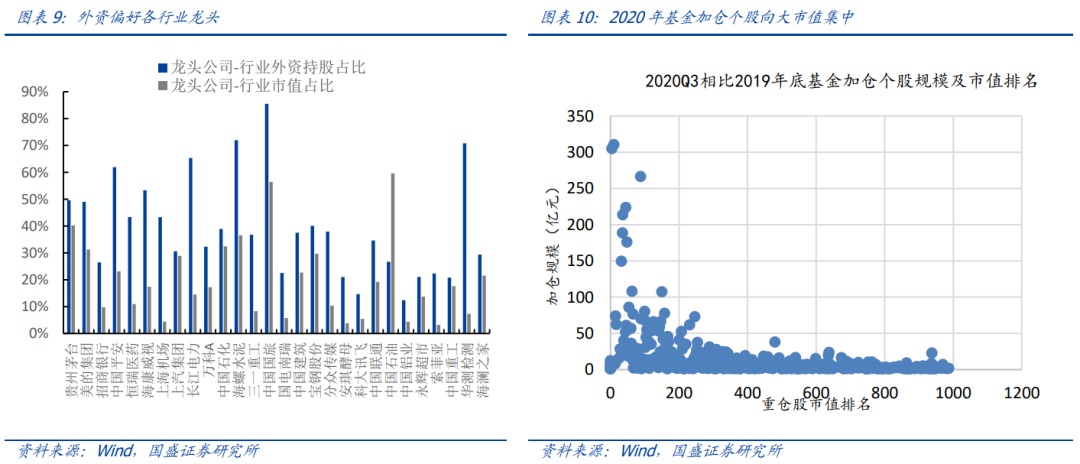

外资与公募重仓消费与科技行业。无论是外资还是公募,行业配置集中在食品饮料、医药生物、家电、电子、电气设备等领域。

外资与公募选股——龙头策略是配置首选。陆股通投资标的更加倾向大盘股,在各行业持仓规模最大的个股,基本都是行业绝对龙头或细分领域龙头。公募加仓亦集中在龙头。

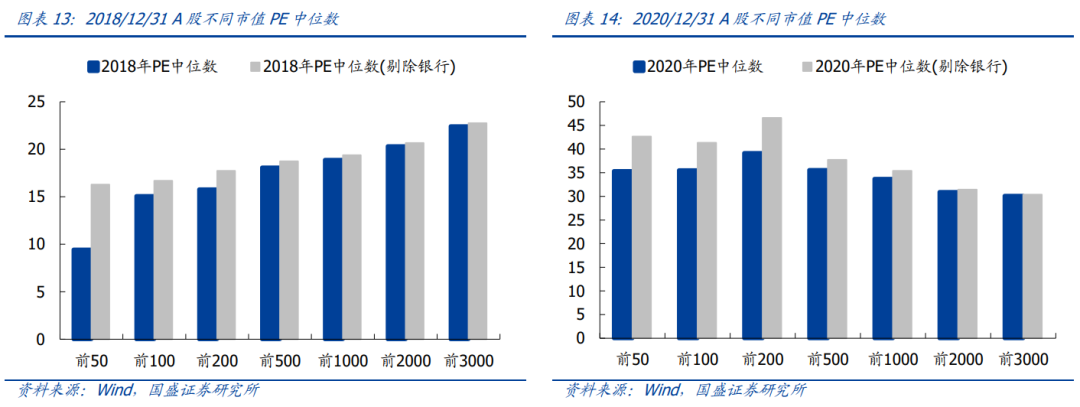

外资与公募共同推动A股机构化进程加速,外资与公募重仓的龙头股大幅跑赢市场。外资占比与陆股通重仓股相对收益高度相关,外资从2017年大幅流入,成为A股市场最重要增量资金,外资重仓龙头持续跑赢。2019年以来基金崛起,成为市场主导资金,基金话语权快速提升,带来基金重仓股大幅跑赢大盘。

2.2 三大角度看A股龙头从折价到溢价

前年我们通过深度国际比较,在《A股估值体系将如何“拨乱反正”?》中明确指出:以美日为代表的成熟市场估值体系建立在估值与盈利高度匹配之上,优质公司、龙头公司享受估值溢价,这也更符合价值投资的本质。而A股当前估值和盈利匹配度低,优质公司、龙头公司溢价并未普遍出现、甚至常常相反。伴随着外资、理财、养老、险资等中长期资金持续导入,优质公司、龙头公司估值回归之路才刚刚开始,A股估值体系的“拨乱反正”远未结束。

时至今日,这一预判正在逐步兑现:机构化加速背景下,A股龙头已经从折价走向溢价。

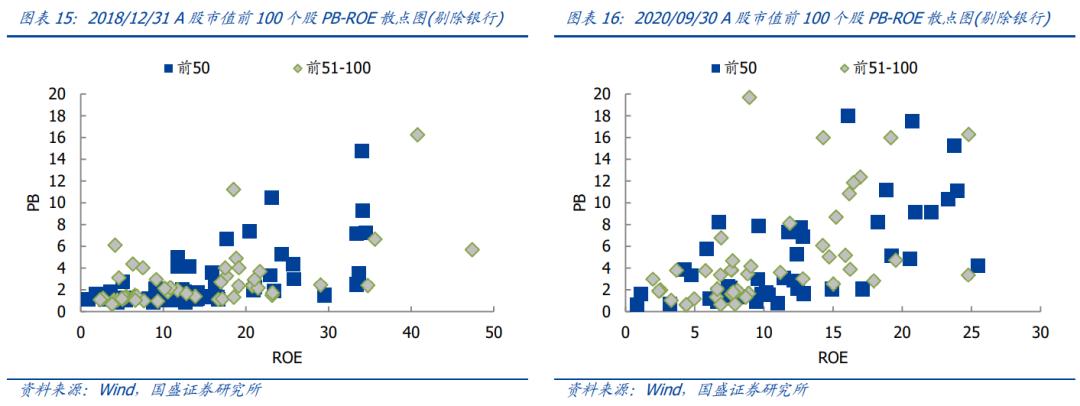

首先,对比不同市值个股的PE水平,A股龙头从明显折价到溢价。在2018年,A股个股市值越高,PE估值越低,总市值前50、100、200、1000、2000、3000个股PE中位数为依次升高,龙头存在明显的相对折价。而当前龙头溢价已经逐渐修复,除了前50与前100之外,A股总市值前200、1000、2000、3000个股PE中位数逐渐降低。龙头估值完成了从折价到溢价的转换。

其次,从PB与ROE角度,A股优质龙头逐步获得应有的估值溢价。以剔除银行股的A股总市值前50和前50-100为例。在2018年,大部分龙头ROE较高、但估值处于低位,尤其是市值前50的龙头,PB-ROE下远被低估,A股龙头的溢价特征并不明显。而截至2020年三季度,随着龙头估值修复,前50名中已有较多龙头估值出现较大提升,ROE与PB呈现较为明显的正相关关系,ROE更高的个股获得更高的PB。

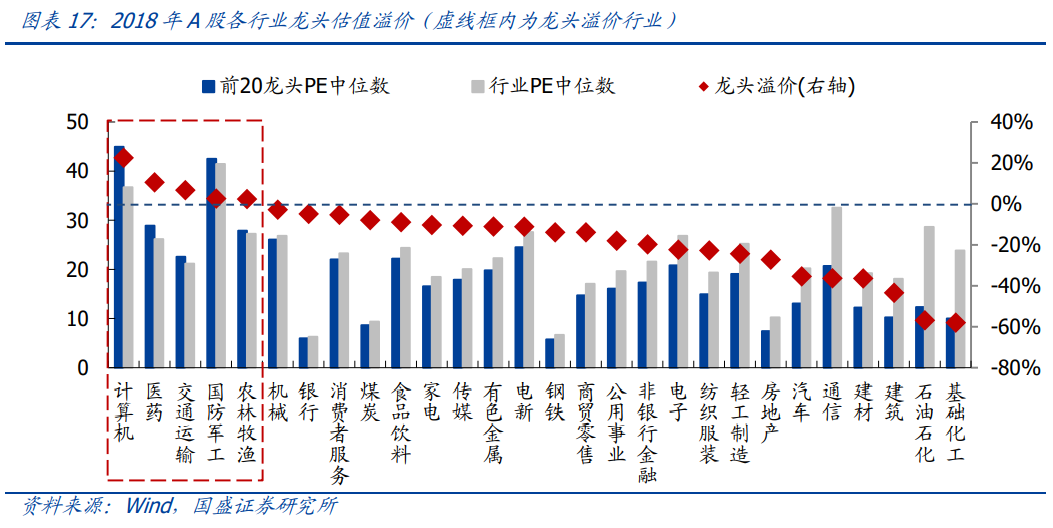

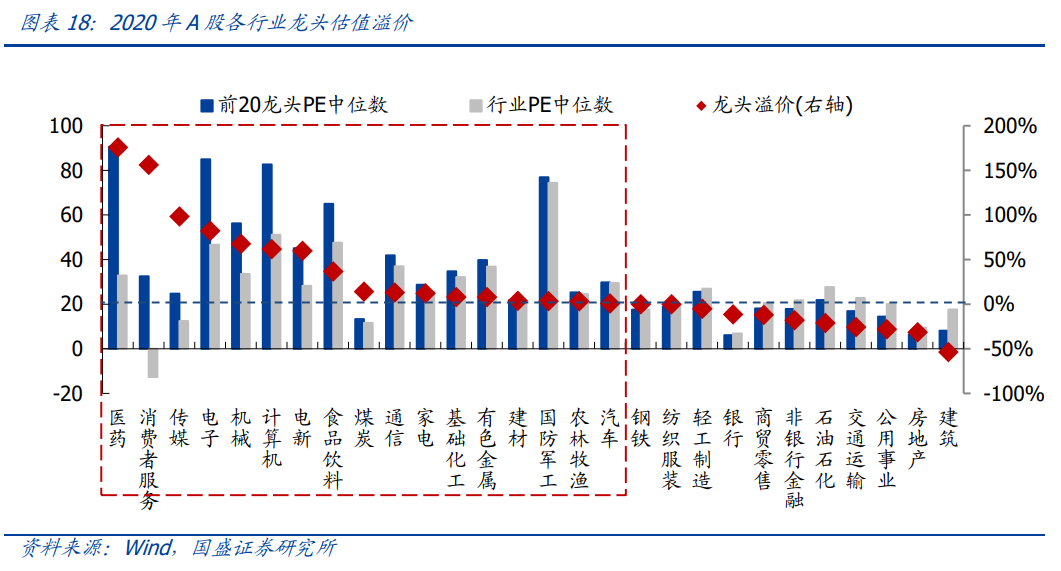

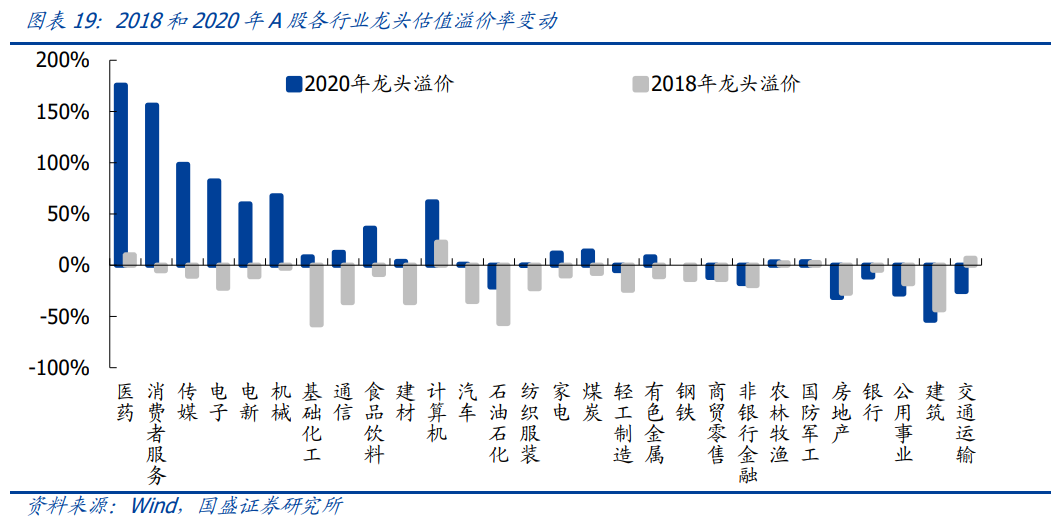

再次,从各行业来看,A股多数行业龙头从明显折价到溢价。以行业总市值前20名代表行业龙头,2018年,对于中信28个行业(剔除综合),仅有计算机、医药、交通运输、国防军工、农林牧渔四个行业的龙头PE高于行业平均,其余行业龙头折价明显。而截至2020年底,已有17个行业取得正的龙头溢价,远多于2018年的5个行业,23个行业龙头溢价产生正向变动,其中消费与成长行业龙头修复较快。

三、龙头泡沫了吗?

3.1 全球龙头估值比较:当前A股龙头并未泡沫化

A股正处于国际化与机构化交汇期,A股的估值体系将逐步与国际接轨、与历史脱轨,横向(国际)估值比较将比纵向(历史)比较更有意义。而且估值水平的判断不应依赖PE、PB等单一估值指标,更应该结合其盈利水平,业绩稳定、高ROE行业龙头理应享受更高的估值溢价。

A股龙头从折价走向溢价,当前估值基本上与全球龙头接轨,估值修复基本完成。但与全球龙头相比,A股龙头估值与盈利较为匹配,整体仍处于合理区间,并未泡沫化。详见《16大消费行业:全球龙头估值比较》、《30大周期行业:全球龙头估值比较》、《科技行业:全球龙头估值比较》。

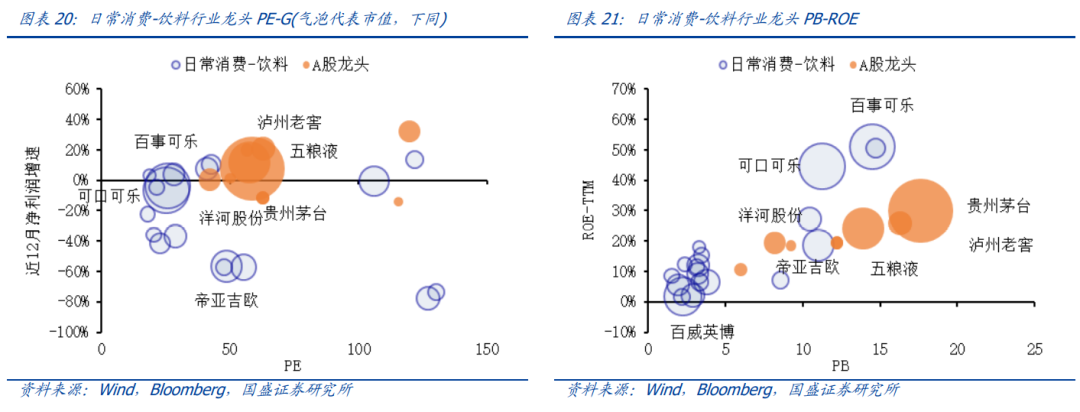

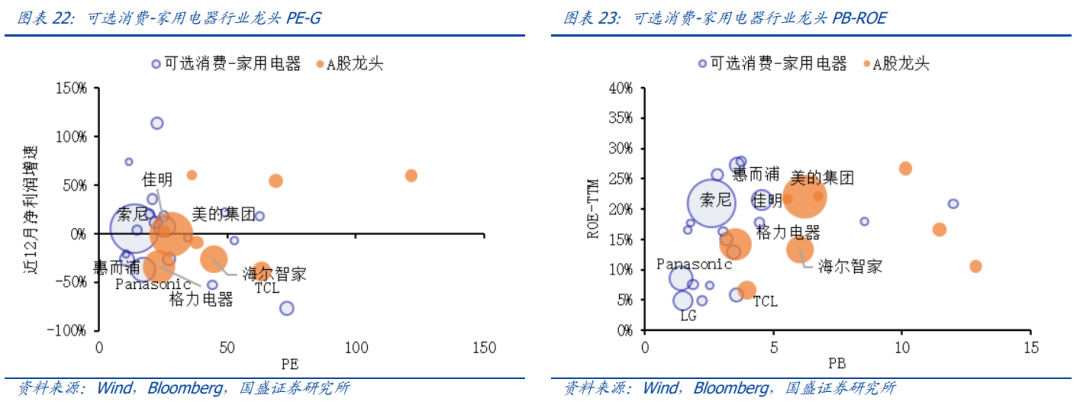

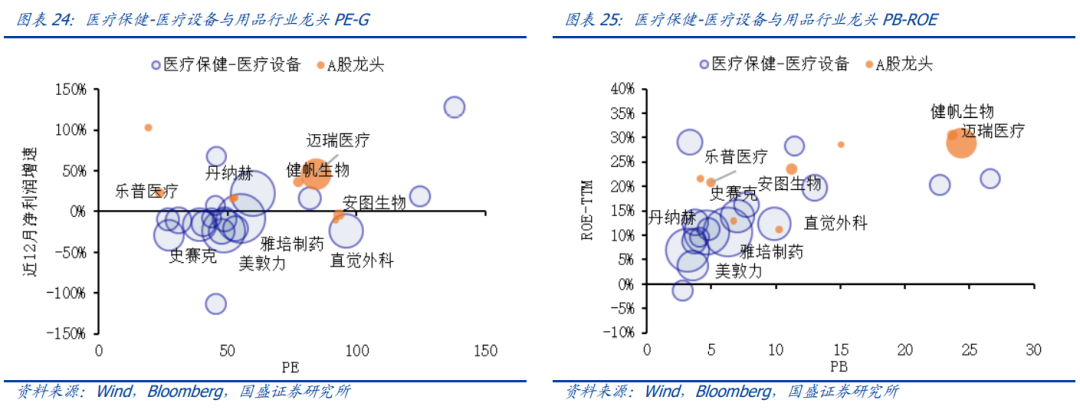

消费行业:与海外龙头相比,当前A股大部分消费行业PE估值多为偏高或合理、业绩增速更优或中等,PE-G框架下多处于合理区间。A股大部分消费行业PB估值多为合理、ROE中等偏上,PB-ROE框架下多处于合理甚至更有优势。

1)PE-G或PB-ROE下估值具备优势的行业有:汽车、纺织服装及奢侈品、零售业、酒店及休闲、医疗设备与用品;

2)PE-G和PB-ROE下估值均合理的行业有:食品、食品零售、家庭与个人用品、家用电器、家用装饰品、生物科技、医疗保健服务与技术;

3)PE-G或PB-ROE下偏贵的行业有:饮料、汽车零部件、教育、制药

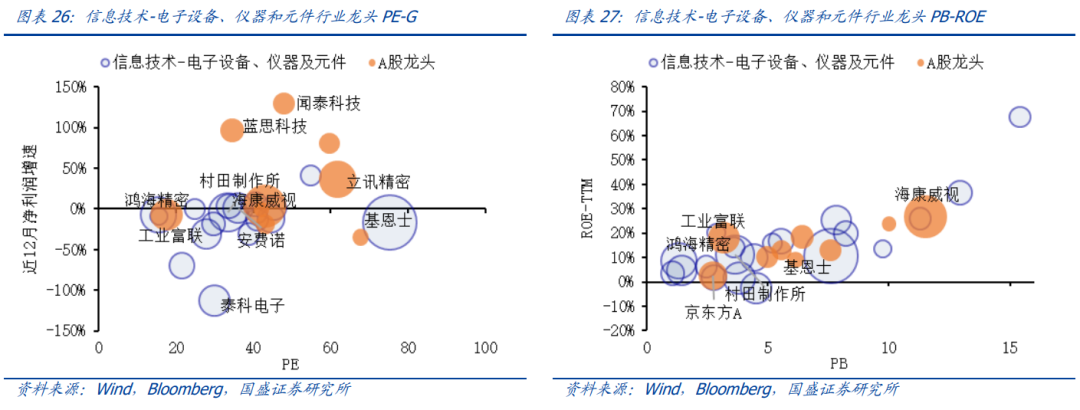

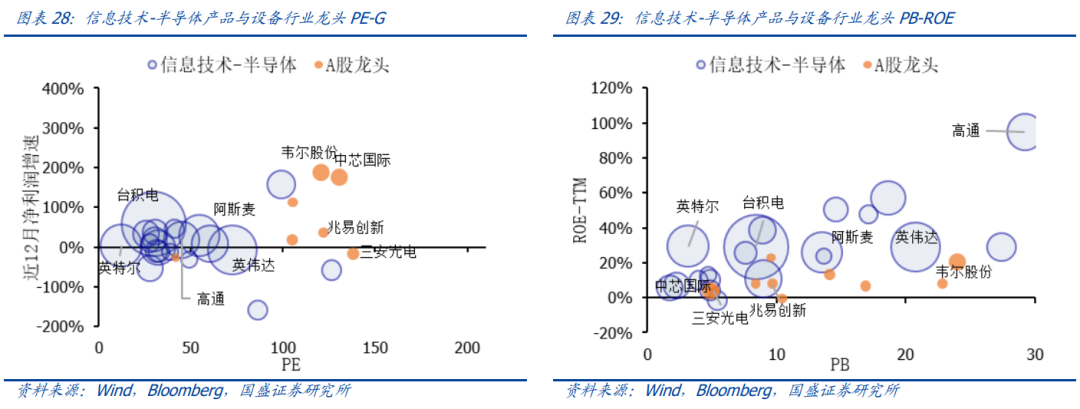

科技行业:与海外龙头相比,当前A股大部分科技行业PE估值多为偏高、业绩增速中等或偏高,PE-G框架下多处于偏贵或合理。与海外龙头相比,当前A股大部分科技行业PB估值多为合理、ROE中等或更优,PB-ROE框架下多处于合理。

1)PE-G或PB-ROE下估值具备优势的行业有:电子设备、仪器和元件、电信服务;

2)PE-G和PB-ROE下估值均合理的行业有:媒体与娱乐;

3)PE-G或PB-ROE下偏贵的行业有:通信设备、半导体产品与设备、电脑与外围设备、软件与服务。

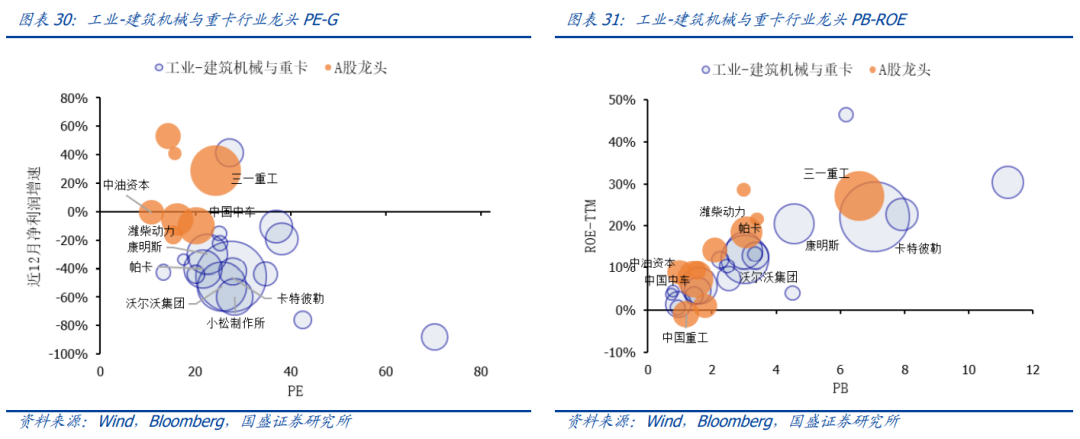

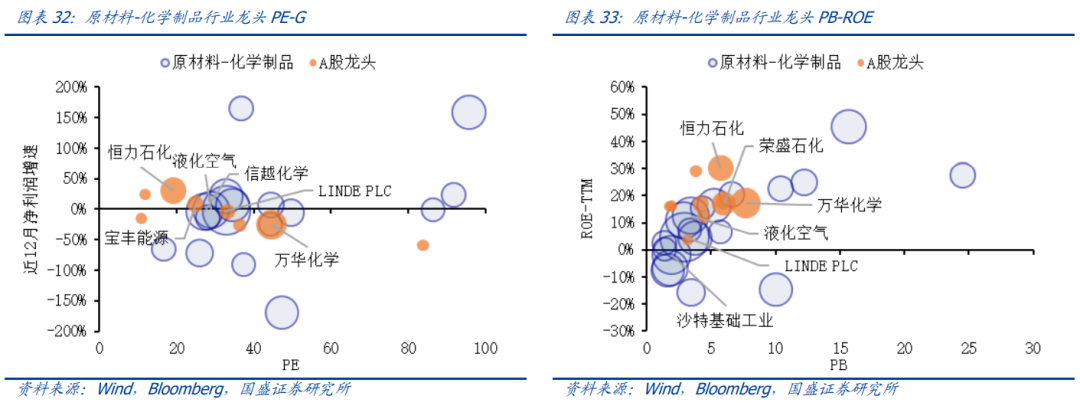

周期行业:与海外龙头相比,当前A股大部分周期行业PE估值多为偏低或合理、业绩增速中等或更优,PE-G框架下多处于合理甚至更有优势。当前A股大部分周期行业PB估值多为合理或偏低、ROE中等或更优,PB-ROE框架下多处于合理甚至更有优势。

1)PE-G或PB-ROE估值具备优势的行业有:能源设备与服务、钢铁、建筑材料、建筑机械与重卡、建筑与工程、海港、房地产、银行、煤炭、石油天然气、金属与采矿、工业机械、建筑产品、环保设备、航空、资本市场、电力、水务;

2)PE-G和PB-ROE下估值均合理的行业有:化学制品、纸类及包装、电气设备、物流快递、海运、公路与铁路、保险、燃气;

3)PE-G或PB-ROE下偏贵的行业有:航空航天与国防、办公用品、机场。

3.2 机构化是走向成熟必经之路,龙头将长期维持估值溢价

我们认为机构化是走向成熟的必经之路,A股机构化进程远未完成,未来居民资金通过机构入市将成为居民加配权益市场的主要方式、外资加配A股仍是大势所趋,机构化浪潮下,盈利稳健、长期成长空间大、增长确定性高的优质龙头将持续享受估值溢价。

3.2.1 A股机构化进程远未完成

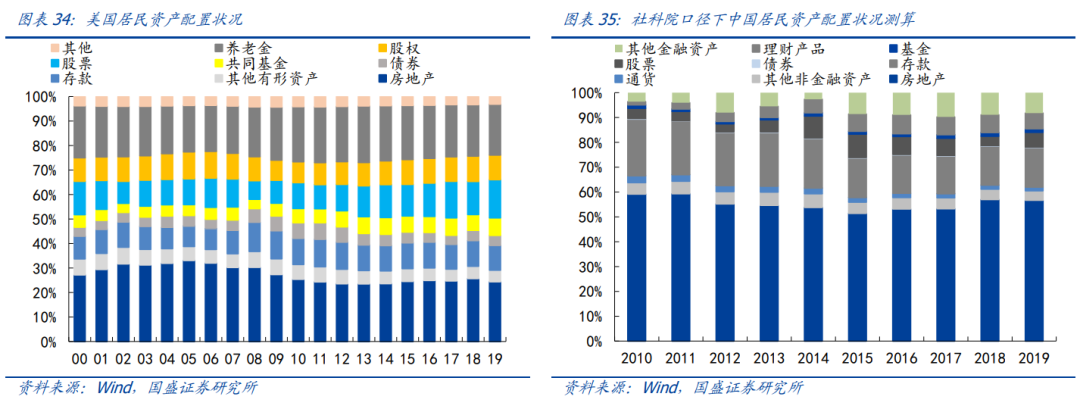

未来我国居民增配权益资产是大势所趋。相较于美国居民资产中权益类资产占比4成以上。中国居民资产中房地产占到6成左右,权益投资的比例较低。未来随着国内房地产的投资属性持续受到抑制、理财收益下行刚兑被打破,居民资产有望加速向权益市场转移。

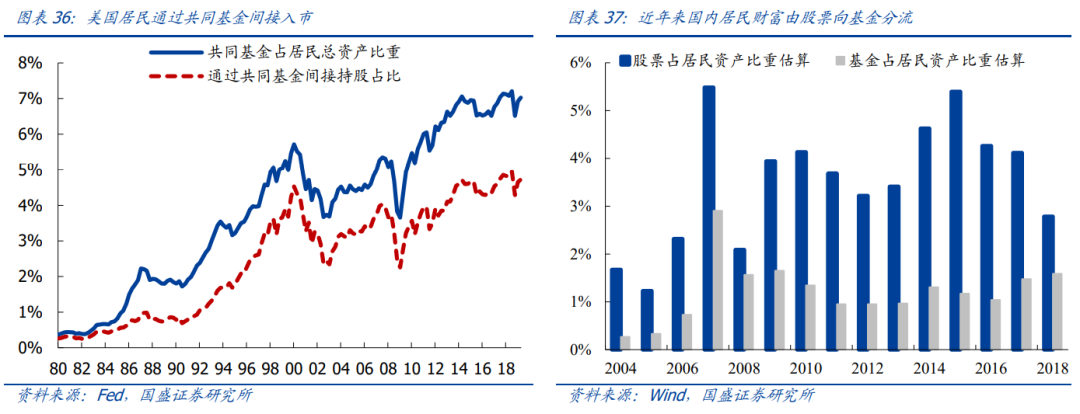

未来通过机构入市将成为居民权益投资的主要方式。从美国的实践来看,居民通过养老金配置共同基金,进而实现对股票资产的间接配置,是美国居民成为“资本家”的主要途径:在对共同基金和养老金所持有的资产进行穿透后,大致可得当前美国居民资产中,间接持有的股票比重高达18.5%,已然高于直接持有的14.1%的比重。

近些年来监管层也通过资管新规、理财新规等改革,鼓励银行设立基金公司、提高机构配股比例等方式,引导长线资金入市,推动居民资金由直接持股向间接持股转变。未来公募基金、银行理财以及养老金等间接途径则将成为我国居民加配权益资产的主要途径。而在这过程中,A股市场机构化程度将显著提升,并有望如美股一般逐渐形成由长久期的配置型资金占据主导的格局。

未来外资也将持续流入A股。长期来看,“水往低处流”仍是大趋势,预计此后每年2000~3000亿净流入。A股当前的外资占比远低于海外市场,外资入场初级阶段判断不变。参考台韩,MSCI扩容间隔期,外资仍会保持单边持续流入趋势。若未来A股外资占比提升至10%左右,意味着外资仍有数万亿量级增量资金。

3.2.2 机构化:EPS主导的定价体系中,存量经济下龙头优势凸显

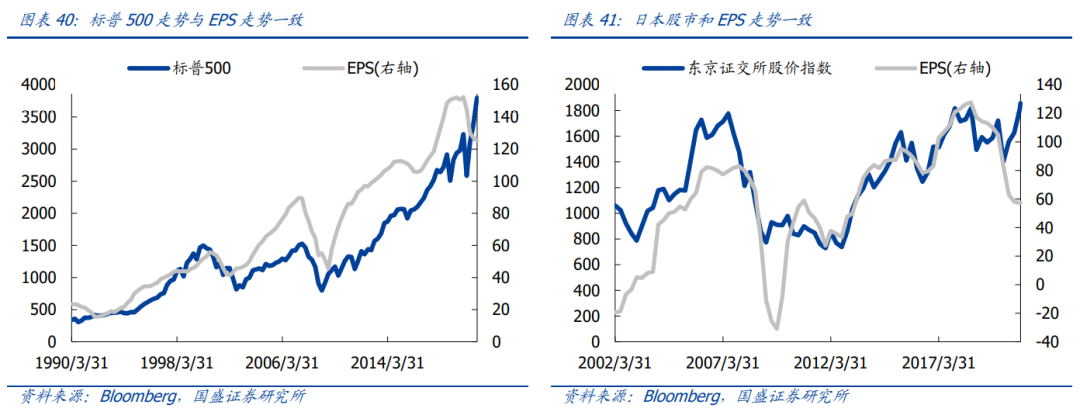

机构化带来定价体系由PE主导向EPS主导变迁,景气越来越成为决定市场走势的核心变量。参考美股和日股等市场,股市走势由EPS主导。随着估值波动收敛,基本面、景气度越来越成为决定市场走势的核心变量,未来景气将比估值更重要。短期的高估值不代表跌,可以通过盈利增长消化;低估值不代表涨,还是要看景气的趋势。

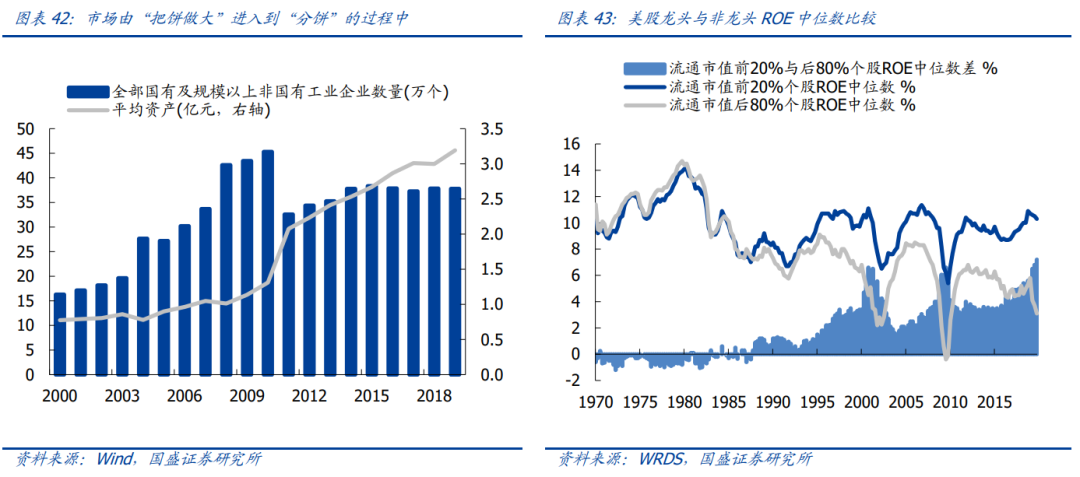

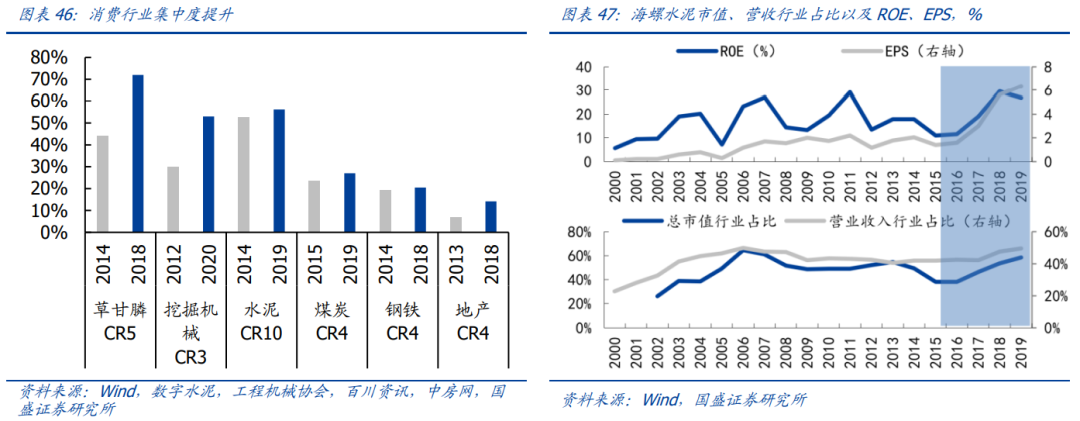

在EPS主导的定价体系中,存量经济下龙头优势凸显。随着经济增速的回落,市场由此前的“做蛋糕”进入到“分蛋糕”的阶段。对于各行业,特别是传统行业内部,相应的也逐渐从增量扩张转向存量争夺。而在这样的过程中,行业龙头的优势持续显现。近些年多行业竞争格局优化、龙头集中度提升,护城河进一步拓宽,有望如同美股一样长期维持较高盈利能力。

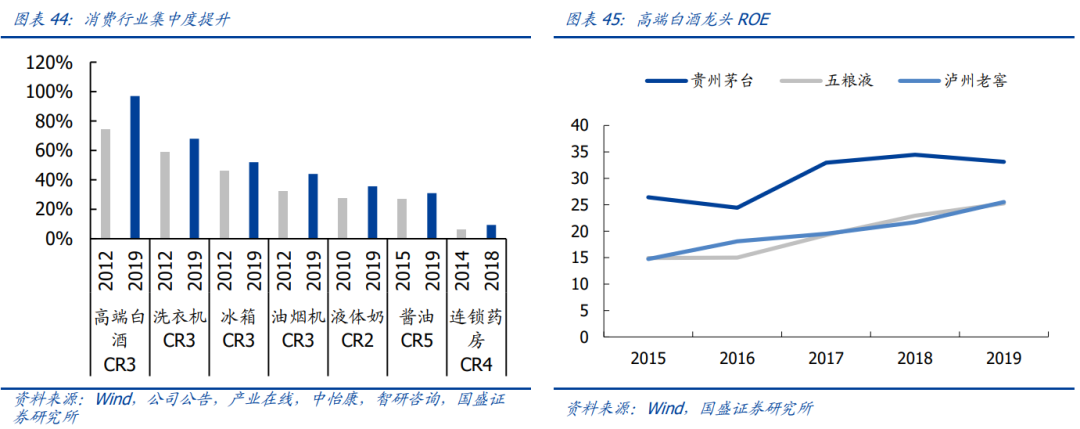

消费行业行业集中度提升,龙头地位稳固。消费龙头凭借品牌效应赢得市场,行业集中度逐渐提升。以白酒行业为例,高端白酒龙头地位稳固,占据庞大份额的同时保持高ROE。当前高端白酒CR3占据了超过95%的市场份额,龙头地位日益稳固, ROE维持高位。

周期行业集中度亦明显提升,传统周期龙头盈利穿越周期。供给侧改革驱动下,新增产能的扩张受抑制,中小企业加速出清,龙头占据更大的市场份额。以水泥行业为例,行业整合加速下,以海螺水泥为代表的行业龙头市占率扩大,ROE与EPS也随之实现高速增长。

3.2.3 机构化:流动性向龙头集中,龙头估值溢价成为常态

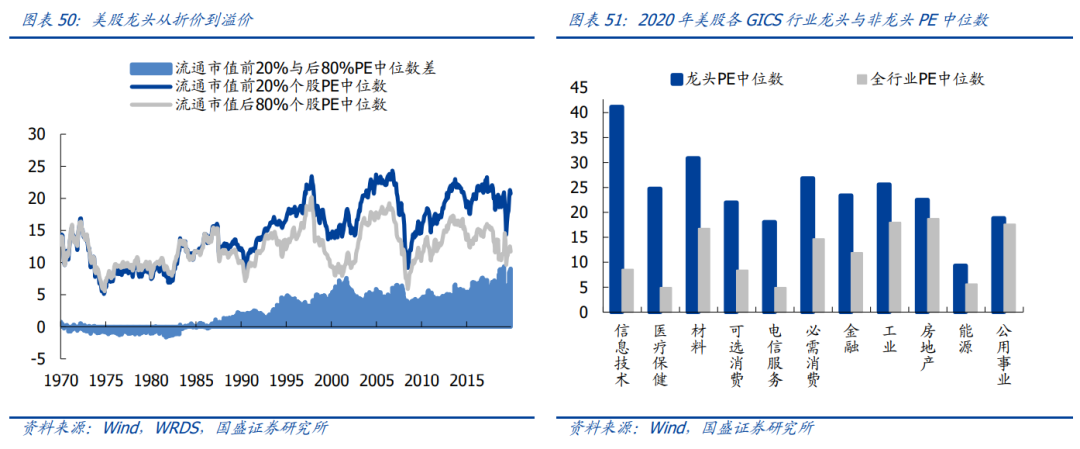

参考美股,随着机构化推进,市场资金将逐渐抛弃尾部公司,龙头“垄断”流动性。1970年以来,随着散户占比的下降,小市值个股的成交占比萎缩,机构投资者“以大为美”的选股偏好,加速了市场资金向大市值龙头集聚的过程。从1980年以来,20%的个股垄断式的占据了全市场近90%的成交规模,小市值劣质个股逐渐遭到市场抛弃。A股流动性向龙头集中的进程仍将继续。

好东西越来越贵,越好的东西越贵,龙头将长期维持估值溢价。美股龙头相对行业溢价,且龙头相对小市值股票溢价率长期仍在提升。随着A股机构化进程不断加深,价值投资的理念将逐渐渗入A股市场投资的底层逻辑。机构化推动价值化,A股优质龙头公司有望如美股一样享受估值溢价。

四、总结

1、A股市场步入“大分化”时代,龙头抱团成为新常态。

2、过去几年A股龙头大幅跑赢,本质上是随着A股机构化进程加速推进,龙头迎来价值重估,龙头逐渐从折价走向溢价。

3、全球龙头估值对比,当前A股龙头估值并未泡沫化。

4、从长期来看,我们认为机构化是走向成熟的必经之路,未来龙头将持续维持溢价。居民资金与外资仍在加配A股,机构化浪潮下,市场定价体系从PE向EPS切换,景气越来越成为决定市场走势的核心变量。存量经济下,优质龙头将持续受到资金的青睐,流动性进一步向龙头集中、龙头长期溢价。

5、从短期看,当前龙头从折价走向溢价,龙头估值修复基本完成,未来将从估值驱动转向盈利驱动。而当前A股龙头景气并未发生改变,短期估值过高更可能通过震荡消化估值,而非靠大跌杀估值。