“跌幅,20%起步,30%的一大把。”用来形容近期的抱团股,毫不为过。也正是因为此前连续上涨,使得股价基数较高,集中杀跌之下,投资者备显受伤。

相比之下,行业景气度一般、股价低迷许久的板块,反而表现得十分抗跌,甚至是上涨。

仅以千亿市值个股为例,2月1日至3月9日下跌过程中,只有不足三成个股逆市上涨,并主要集中于钢铁、保险、养殖等前期被冷落的行业。

其中,牧原股份又以19.06%的涨幅排名第三位,期间距高点最大回撤也要小于千亿市值个股的20.52%的均值,抗跌特点明显。

只是,追踪到行业基本面,在生猪存栏明显恢复、年内猪价“价值回归”、2020年超高利润基数的背景下,牧原股份缘何又能在二级市场调整中创下历史新高?未来披露的经营计划,真的能达到卖方机构预估的4300万头出栏“天量”?

而当务之急,则是猪价下跌,所对应的公司盈利预期正在重新调整。

异军突起的牧原

2019年,牧原股份实控人秦英林、钱瑛夫妇的财富是1000亿元,到2020年,二人财富“膨胀”到2000亿元。

这一级别的富豪,全国只有10人(家族),秦英林夫妇就排名第10位,是当之无愧的中国畜牧业第一人。

财富的迅速膨胀,来自于其高度持股的牧原股份。

即便是在2020年猪价未有更好表现的背景下,其股价表现仍然可圈可点,并于当年7月创出年内高点,随后伴随着猪价三季度的回落,牧原股份连续调整。

彼时,市场各方对2021年的猪价也表现出了十分一致的下跌预期。

农业农村部数据显示,至2020年11月末,全国生猪存栏和能繁母猪存栏均已恢复到常年水平的90%以上,已有23个省份提前完成产能恢复任务目标,并表示“最迟至明年上半年就会恢复到常年水平”。

只是从2021年开始,牧原股份却出现两轮拉涨。

第一次是1月上旬,从77元涨到98元;第二次是1月下旬到2月下旬,从82元涨到131元。

反观生猪走势,却是从1月下旬的每公斤37元左右,回落到了2月下旬的不足28元。

基本面向下,股价向上,缘何会出现背离?

关键,显然在二级市场。

牧原股份拉涨期间,正是“老热点”新能源汽车上下游板块的筑顶阶段。

宁德时代、比亚迪、赣锋锂业三大细分行业龙头,分别于1月8日、2月3日、1月25日见顶,彼时这部分个股2020年均已累计动辄200%以上的可观涨幅。

“比价”关系下,包括机构在内自然会选择卖出涨幅高的,转为买入滞涨板块。

在当时看来,牧原股份就是一个不错的选择。

1月4日,牧原股份去年12月销售数据出炉,全年业绩锁定,虽然后续的业绩预告全年净利润为270亿元至290亿元,略低于市场预期,但是却足够支撑情绪。

因为,经过去年三、四季度的调整后,牧原股份仍然是全市场盈利能力最强的公司之一。

按照7.61元的预告EPS中值,以及2020年末77.1元的收盘价计算,牧原股份动态估值不过10.13倍。

反观当时的热点,新能源各产业链龙头公司估值普遍超过50倍,资金往哪里流,自然容易做出选择。

图:2021年初至今生猪期货2109合约日线图

此外,虽然生猪现货今年1-2月持续走低,但是反映价格预期的生猪期货1月下旬开始出现一波明显拉涨。

折算后的价格,相当于从24.5元/公斤的低点升至29.8元/公斤。

资本市场看重预期,股票、期货的价格本身就已将预期计算在内,叠加上述二级市场板块“比价”和轮动的作用,牧原股份于2月22日创出了131元的历史新高,并在随后的抱团股调整中,屹立未倒。

“以量补价”的主流:牧原销量一家顶仨

今年前2个月,牧原股份的股价虽然受到市场波动、预期的干扰,但是就长期来看,势必会回归公司经营层面。

这个逻辑,是成熟市场股票定价的“锚”。

由于生猪行业市场价格、成本相对透明,牧原股份业务又高度集中,完全可以通过量、价关系的演变得出大致方向。

而从以往经验来看,周期性行业成本端变化幅度较小,尤其是位于产业链上游的企业成本波动最为有限,所以这类企业盈利弹性最强的状态,多以产品涨价带动的利润率提升为主。

相比之下,新增产能需要大量资金、建设周期,以及部分行业存在的设备调试、产能爬坡等因素,产量、销量对周期股业绩的爆发性拉动效果要差上一些,牧原股份同样适用这一思路。

图:2006年7月至今22省市生猪周度平均价

从2006年算起,国内生猪行业先后经历3轮完整周期,分为2006年7月到2009年5月、2009年5月到2014年4月,2014年4月到2018年5月。

最近一轮“猪周期”则是起始于2018年下半年,沈阳发现疑似非洲猪瘟疫情,同年8月3日确诊。

但是,生猪价格反应相对滞后,2019年上半年各家头部猪企仍然处于亏损当中。

转机,自2019年6月开始,养殖企业开始越过盈亏平衡线,加上非瘟疫情当时对存栏生猪的巨大打击,供需关系发生逆转后,猪价飞涨。

2019年11月初,22省市平均生猪价格创下40.98元/公斤高点后回落。

后由于全行业处于补栏状态,生猪供应仍然偏紧,支撑2020年猪价高位运行。

传导至企业经营层面,牧原股份利润率暴增。

2019年上半年猪价起涨前,该公司H1生猪毛利率为4.34%,到2020年猪价升至30元/公斤以上时,其毛利率暴增至2020年H1的63.27%。

换言之,拉升牧原股份盈利能力的核心是猪价,以及少部分的销量增长带动。

而就2021年的猪价来看,虽然偶有局部地区疫情反复的情况发生,但是生猪存栏恢复的大趋势不变,行业供需必然走向平衡,支撑价格上涨的主逻辑将逐步消失。相应的,猪价转为下跌时,牧原股份的毛利率将随之下调。

这是客观规律,无法避免,驱动公司业绩增长的主动力也会消失。

目前,各家养殖企业的解决办法是“以量补价”,通过提高出栏量来对冲价格的下滑,只是效果存疑。

21世纪资本研究院了解到,头部猪企完全养殖成本为15元/公斤左右。若按110公斤标准出栏体重、30元/公斤售价计算,头均毛利润为1650元。

当售价跌至20元/公斤,对应的毛利润为550元。即想要达到1650元的利润,便需要额外多养两头猪。于上市公司而言,也需要出栏量保持200%以上的增长。

各家养殖企业也是这么计划的。新希望2020年生猪销售合计829.25万头,公司此前接受调研时给出的2021年目标为“内部考核目标2500万头”,即计划出栏同比增长201%。

图:A股头部猪企2021年1-2月销量、价格变化

相比之下,牧原股份则是“不说话、闷头干活”的企业性格。

至3月9日,A股4家头部猪企前2个月的销售数据全部出炉,放量力度超越2019年下半年,为本轮猪周期之最。

其中,牧原股份1-2月生猪累计销量488.7万头,相当于温氏股份、正邦科技和新希望三家之和。

就增速而言,牧原股份上年同期销量为139.5万头,增速达250.3%,高于新希望158.5%的增幅,以及正邦科技139.8%的增幅。

相比之下,仅有此前产能基础不错,但是近两年产能扩张力度明显较弱的温氏股份,销量增幅不够明显,这可能与公司自身经营策略有关。

而就2020年的销售节奏来看,1-2月份为生猪养殖企业的销售低点,销量的增长主要集中在下半年。

在相对“淡季”的背景下,作为微观样本的上市猪企集体放量需要引起关注,若这一趋势延续,猪价将进一步回落。

一季度有望同比增长,4300万头“天量”待验证

生猪价格年内回落预期下,市场的关注点也已转移到了“量”的层面。

与其他几家养殖企业不同,牧原股份每年1月、2月的销售数据都是合并发布,所以直到本周才正式出炉。

对此亦有卖方机构在点评牧原股份销售数据时表示,预估该公司2021年生猪出栏量有望达到4300万头。而牧原股份2020年出栏量尚合计不过1812万头,相当于卖方给出的出栏预期值增幅达137%。

有意思的是,在3月9日媒体报道过后,这份研报次日神秘消失,仅有部分网站上留有痕迹。

实际上,超过4000万头的出栏预期也未必无因。

至少,从牧原股份的角度来说,是具备这一产能基础的。

图:牧原2015年至今销量、收入(2021为卖方预期)

2020年7月,该公司在接受机构调研时曾表示,“截至6月30日公司建成的产能应该在3500万头左右,年底产能可能达到4000万至5000万头。”

稍显矛盾的是,上述卖方在给出销量137%增长的同时,对牧原股份2021年利润预估值为346.22亿元,预估同比增幅不过20%,并给出了“继续推荐”的评级。

该研究员在出具报告时,显然已经“计提”了年内猪价回落的预期。

不过,21世纪资本研究院认为,从1-2月的销售数据来看,牧原股份一季度仍然有望实现增长,即便是在2020一季度41.31亿元高利润基数的背景下。

判断依据仍然是量价关系,即销量的增速完全可以覆盖猪价下跌的影响。

综合牧原股份此前给出的数据来看,公司2020年成本始终在15元/公斤上下波动。照此标准估算,牧原股份今年1-2月毛利率约为44.4%,期间生猪销售收入122.81亿元,估算毛利为54.5亿元,这其中还未将3月份的销量计算在内。

若3月价格、销量变化有限,公司今年一季度毛利润预计在81.75亿元左右,年化利润为327亿元,略低于上述卖方机构的预期值。

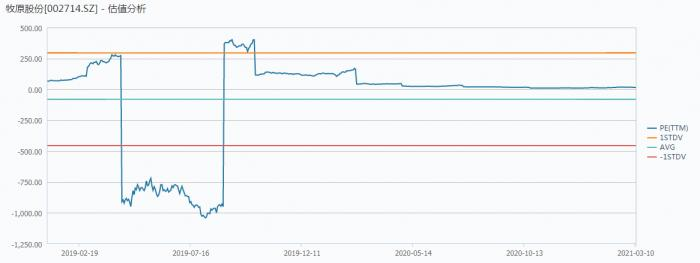

图:2019年至今牧原股份估值变动

综合上述卖方及21世纪资本研究院的年化利润均值估算,牧原股份2021年每股收益预计为8.9元。

以3月11日105.65元收盘价计算,公司PE约为11.87倍。

对比公司历史估值走势可以看出,2019年Q1公司处于亏损状态,但是股价在非瘟刺激下连续上涨,使得当年Q2估值转为负数,后随着猪价上涨,利润的快速释放,估值连续回落。

如今,12倍左右的水平低于2020年Q4,处于历史次低位附近。

单纯从该角度看,仍然有一定提升空间。

不过,上述结论全部是基于牧原股份1-2月的销售数据估算得出,未来业绩兑现、股价变化仍存诸多不确定因素。

舆情与股价正相关,前2月机构活跃度增加

与2015年之前的市场相比,A股市场各方面均出现极大变化。

从媒体角度而言,财经类社区、自媒体崛起。仅就上市公司新闻而言,从深度个案类报道向纯资讯类转变特征明显,加之内容供给方的增多,市场中充斥过多重复、无用的信息。

机构层面,则因上市公司数量的急速膨胀,机构无法对全部上市公司实现覆盖,市场两极分化严重,龙头公司被追捧、小市值企业无人关注。

21世纪资本研究院认为,抛开上述行业趋势的演变利弊不谈,但是至少为我们观察样本公司提供了一个全新的视角,即股价波动与市场关注度存在一定相关性。

为此本期“21硬核投研”以牧原股份为样本,尝试着通过一些可以衡量关注度的量化指标,来寻求其与股价波动之间的关系。

观察视角,以媒体、机构两个维度为主。前者评价因子包括舆情信息统计、热门股排行等指标,后者包括卖方研报发布频率、机构交易活跃度等指标。

图:牧原上市以来Wind舆情指数变化

2018年12月之前,该公司舆情关注度空白,可能与该机构采集数据缺失及牧原股份自身关注度不足有关。

此后连续数据大致可以分为三个阶段,2018年底至2020年2月、2020年2月至11月、2020年11月至今。

舆情指数峰值,分别出现在2019年11月、2020年7月、2021年1月。

这三个节点,又分别对应了生猪现货价格本轮周期以来的三个高点,分别为每公斤40元、37元、35元左右。

反观牧原股份,公司97%以上收入来自生猪,二者关联性极强。

在上述三个运行周期中,2018年底至2020年2月,牧原股份舆情指数连续与股价同步上升,正相关特征明显;2020年2月至7月,舆情指数上升、股价上涨,后半段的7月至11月,舆情关注度、股价一同回落。

2020年11月,媒体关注度再次上升,牧原股份创出历史新高。

但是整体关注度稍弱于前两轮,公司股价稍有回落。

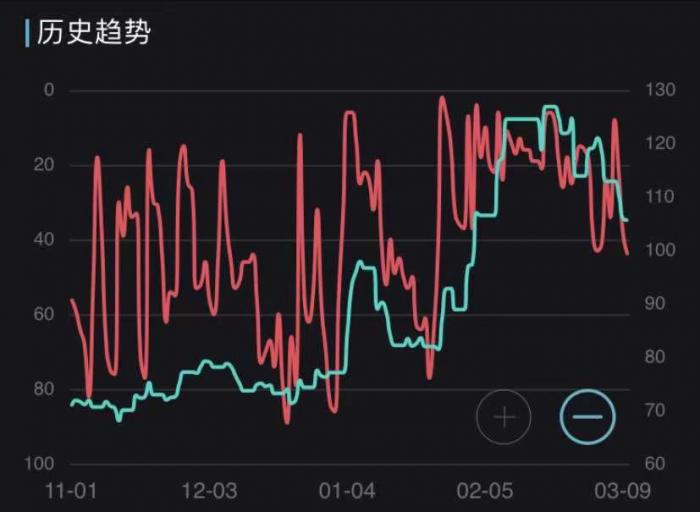

图:2020年11月至今牧原Wind证券人气榜排行变化(红线为排名,绿线为收盘价)

对比牧原股份的市场关注度排名与股价变化,也可以看出二者保持了一定的相关性。

观察期间,较为典型的两次为1月3日、1月25日,分别对应牧原股份发布去年12月销售数据、2020年业绩预告,当天公司关注度指数均出现大幅上升,随后股价出现阶段性上涨。

若后续公司股价与上述媒体关注度等指标相关性继续保持,预计在接下来发布一季度业绩预告、2020年年报前后,股价或有较好表现。

机构维度,我们此次选取两项指标,分别为卖方机构研报发布频率、大宗交易机构席位交易数据。

卖方机构研报发布频率,受上市公司定期报告发布时间点、Wind收纳数据等因素干扰。

但是,仅从可查数据表现来看,近1月对牧原股份进行业绩预测的卖方机构为20家,此前4个月均为18家,上次达到20家需要追溯至6个月前,彼时牧原股份正处于调整阶段,随后不久股价阶段性见底。

图:2021年2月至今牧原股份大宗交易

相比之下,机构席位大宗交易活跃度的指标更容易量化。

据统计,1月至今,机构席位合计出现11笔买入交易。如此密集的交易行为,上一次出现在2020年8月24日至9月17日,期间合计交易次数为8笔。

不同点在于,1月至今卖出席位多为各家证券营业部,2020年9月前后的卖出方几乎全部是机构席位。

如此看来,年初至今的机构交易“含金量”要高于2020年9月那次,而这可能是机构在博取公司年报、一季报相对确定的增长。

难以把握的变量

股价涨跌的影响因素过多,行业、公司研究无非是帮助我们解决诸多变量中的少部分,如企业盈利变化的趋势问题,但是也只能对短期盈利作出预判,时间越长,干扰因素越多,准确性也就越低。

这是“21硬核投研”所无法解决的问题,研究机构、投资机构也是如此,每当行业供需或者新技术出现,抑或企业自身经营、资金出现问题时,对企业的价值便需要相应进行重估。

仅就本期的样本牧原股份而言,短期可见的变量就包括以下几个方面。

其一,是推动公司股价上涨核心逻辑的弱化风险。猪价在2月底的下跌过程中,已经跌至2020年至今的两次低点附近,伴随着生猪出栏的逐步提升,进一步回落是必然。

牧原股份,今年1-2月26.95元/公斤的售价,也已经十分接近2020年5月26.2元/公斤的低点。若进一步下跌,公司生猪头均盈利能力,将相应回落至2019年猪价9月水平,这将直接导致公司利润率的下降。

而按照上述估算出的1-2月44.4%的毛利率计算,显然仍然有不小的下降空间。

其二,对比历史销量走势,牧原股份除了2019年因非瘟疫情出栏量有所回落外,其他年份均保持增长。

但是,有一个问题,基数越大、增速越慢。

在2020年实现1800万头销量的基础上,公司今年能否继续保持100%以上的销量增速?

接下来计划发布的2020年报中,其经营计划是否会如卖方预期般给出4300万头的出栏计划?

即便给出4300万头的出栏目标,今年是否能够如期完成?

局部存在的非瘟复发情况,会否对上市公司放量带来影响?

最后,还有来自二级市场的变量。

A股市场经过本轮杀跌后,机构抱团的趋势会否继续延续?

在猪价下跌周期中,还能否对牧原股份给予更高的估值标准?

无论哪项干扰要素出现变化,市场对牧原股份的当下预期都会相应作出调整。而这些变量,都需要时间去逐步验证。