“股王”贵州茅台今晚披露的年报显示,公司业绩再获得增长,2020年实现归属于上市公司股东的净利润466.97亿元,同比增长13.33%。

在披露年报的同时,公司祭出大额现金分红方案,拟每10股派发现金红利192.93元(含税),共分配利润约242.36亿元,每股派现金额和派现总金额均再创该公司历史新高。

01 贵州茅台发布年报 派现金额再创历史新高

贵州茅台今日晚间披露的公告显示,公司年度实现营业收入949.15亿元,同比增长11.10%,实现归属于上市公司股东的净利润466.97亿元,同比增长13.33%。

具体经营方面,报告期内公司毛利率保持增长。酒类销售毛利率 91.48%,同比增长 0.11 个百分点;其中茅台酒销售毛利率 93.99%,同比增加 0.21 个百分点。公司生产基酒 7.52 万吨,同比增长 0.15%,其中生产茅台酒基酒 5.02 万吨,同比增长 0.63%。

贵州茅台表示,公司认真贯彻落实党中央、国务院和省委、省政府关于统筹做好疫情防控和经济社会发展工作会议精神,坚持疫情防控和生产经营“两手抓、两不误”,建立联防联控机制,筑牢疫情坚固防线,实现全公司“零疑似、零确诊”,确保了员工生命安全和身体健康;在行业内率先复工复产复市,把损失和影响降到最低,稳定了高质量发展大局,交出了抗击疫情的优异答卷。

此外,报告期公司完成了和义兴分公司等机构改革,职能体系更加完善,服务更加高效。持续深化营销体制改革,积极丰富和拓展营销渠道,规范社会渠道管理,形成多渠道协同发展的良好格局,提升了综合效益;多措并举推动控价稳市,增强了市场抗风险能力,保障了疫情形势下的市场稳定态势。

贵州茅台表示,“十三五”茅台酒技改项目全面完成投产,新增茅台酒基酒设计产能4,032吨;3万吨酱香系列酒技改项目有序推进,新增系列酒基酒设计产能4,015吨;完成固定资产投资21.72亿元。

2021年,贵州茅台定的经营目标是,一是营业总收入较上年度增长10.5%左右;二是完成基本建设投资68.21亿元。

值得注意的是,在营收和利润继续保持增长的同时,贵州茅台再次祭出豪气分红方案。

公司拟以2020年年末总股本125,619.78万股为基数,对公司全体股东每10股派发现金红利192.93元(含税),共分配利润约242.36亿元,派现总金额再创历史新高。2019年度,贵州茅台派现金额为213.87亿元。

公司披露的前十大股东数据显示,公司前十大股东中仍是机构云集,不过股东总体持股情况无明显变化,非控股股东中,华夏上证50ETF持股数增加11.53万股。

02 近期股价重回2000元以上

行情数据显示,今日,贵州茅台股价上涨1.08%,报2056.05元。

今年2月中旬以来,随着市场风格转换,机构重仓股整体陷入调整,作为典型机构重仓股的贵州茅台股价也陷入连续调整,一度从年内高位的2627.88元跌至3月上旬的1900.18元,最大调整幅度达到27.69%。不过,此后贵州茅台又总体温和上涨,重回2000元以上。

值得注意的是,贵州茅台一直受到各类机构和北上陆股通资金的青睐。

不过,从近期的情况来看,贵州茅台受到北上陆股通资金较大幅度的减持。

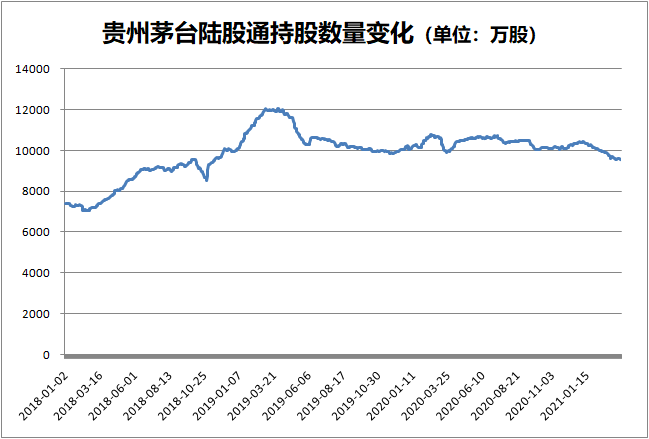

统计数据显示,从持股数量来看,陆股通持有贵州茅台数量最多的时间是在2019年3月,彼时持股量一度超过1.2亿股,此后持股数量有所回落,但多数时间仍保持在1亿股以上。不过从今年春节之后开始,陆股通持股数量降至1亿股以下,截至2021年3月29日,陆股通持股数量为9578.47万股,较今年春节前减少了约447万股。

从持股市值变化来看,今年春节前,陆股通持有的贵州茅台市值一度超过2600亿元,至2021年3月29日持股市值则已降至不足2000亿元,期间减少超过600亿元,市值减少的背后既有持仓数量减少的因素,也有股价下跌的因素。

另据交易所的数据,贵州茅台虽近几年从未登上龙虎榜,但却经常现身大宗交易。从近段时间大宗交易情况来看,贵州茅台大宗交易多是以和当天收盘价相同的价格平价成交,极少出现溢价或折价成交的情形。

在贵州茅台股价春节以来调整的这段时间,其两融资金的规模也有一定起伏,但总体变化不大,其中融资余额总体维持在200亿元以上,融券余量多数时间在150万股至160万股之间。

03 对于白酒板块和茅台 机构咋看?

国金证券的研究观点认为,近期的川酒实地调研反馈表明,白酒基本面向好的逻辑不改,千元价格的需求加速扩容,名酒有望凭借强品牌力+渠道管控力,进一步收割市场份额。当前,酒企步入淡季挺价阶段,价盘及渠道推力逐步夯实,清明、五一或将迎来新一轮补偿性消费。

民生证券的研究观点也认为,白酒行业进入停货挺价期、价盘有望持续向上,同时本周成都春季糖酒会举行在即,板块情绪迎来提振良机。民生证券认为,节前高端白酒需求旺盛、经销商备货积极性强;春节期间动销表现正常,基本摆脱疫情影响,高端品牌以及头部次高端品牌渠道库存去化正常,行业一季报整体展望向好,行业逻辑未见改变,板块趋势仍大概率维持景气。3月份开始行业逐步进入控量挺价期,未来一个季度价格端向好逻辑将成为板块主要利多因素。叠加对一季报预期向好及本周即将举行的成都春季糖酒会,判断板块热度将有望逐步回温

华鑫证券的研究观点认为,白酒行业基本面仍然良好,经过前几周的调整后板块估值已经明显回落,可择机上车。食品饮料板块ROE高、增长稳健且确定性较高,但未来两极分化将是主要趋势,当中的优质企业依然值得中长期持有。将来板块收益更多将来源于业绩的成长,依然看好细分行业的龙头企业。随着一季报即将到来,建议关注超预期的企业,并坚持优选具有核心价值的细分行业及相关上市公司,包括一线白酒龙头、保健品、速冻食品、乳酪等。

华安证券近日的研究观点则认为,2021年一季报,白酒行业受益于消费升级,头部企业次高端以上产品量价齐升,多数主流酒企有望实现快速增长,十四五开门红确定性强,行业景气度并未观察到下行风险,建议标配贵州茅台、五粮液,泸州老窖、山西汾酒、古井贡酒均具备业绩弹性。

2021-03-30 22: 58

2021-03-30 19: 43

2021-03-30 19: 28

2021-03-30 19: 19

2021-03-30 22: 11

2021-03-30 21: 47