沪深两市一季报时间到来,哪里将成为风口?

一季度哪些行业预喜较多?未公布业绩预告公司中,哪些公司存在预期差?

多家机构认为:

1.4月将进入年报季报密集披露期,主要关注点或将从风格回归业绩,寻找超预期和估值匹配的标的。

2.对于前期回调较多、业绩较硬,估值趋于合理的优质赛道品种可逐步关注左侧机会。

3.业绩存在预期差的公司或受到市场青睐。

两市进入一季报时间

A股一直有靓女先嫁的传统。在价值投资背景下,这几年业绩增长是市场关注点,那些年报、季报公布居前的公司,普遍受到资金追捧。

4月6日,沪深两市第一份一季报出炉,

随后公布的中远海控,一季度预计净利润同比增长5199.82%左右。预计一季度净利154.5亿元 上年同期约为2.92亿元。

韦尔股份也在同一天发布了业绩预报:一季度预计净利润约9.0亿元~10.81亿元,同比增长102.29%~142.75%。

Wind数据显示,本周将有16家上市公司披露一季报情况。海辰药业、纳尔股份紧随之后,预约披露时间为4月8日。沪市首份一季报是高能环境,其将于4月9日披露。

此外,金晶科技、集智股份、中钢国际等公司2021年一季报披露靠前。

4月6日,在大盘低迷之际,本周将公布一季报的公司股价涨多跌少,明显强于大盘表现。

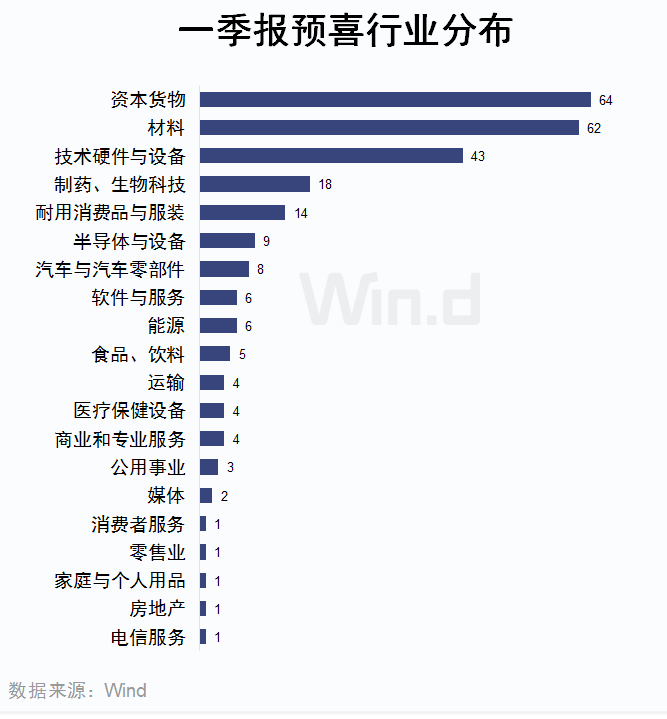

资本货物、材料预喜高

预喜股一直是“春季躁动”重头戏。

清明期间,银星能源、中钢国际、浙江美大、新开源、齐翔腾达、大连重工、宇瞳光学、屹通新材、金智科技、东富龙、通威股份、安徽合力、拓普集团、顺络电子、宝钛股份预计2021年一季报大幅预增。

天原股份、奥飞娱乐、众合科技2021年一季报扭亏为盈;南都电源、神奇制药、宏达新材一季报预亏;奥飞数据、杉杉股份2021年一季报预降。

按照历史惯例,4月下旬是上市公司发布2021年一季报的密集期,特别是在4月27日至4月30日期间。

截至4月6日,271家公司披露2021年一季报业绩预告,257家预喜。其中,预增171家,扭亏45家,略增40家,续盈1家,预喜公司占比为94.83%。预亏公司10家,比例3.69%。

据Wind数据统计,资本货物、材料、硬件设备预喜率较高,医药、纺织服装、半导体、软件预喜率也表现较好。

81家公司连续高增长

4月以后,2020年报披露进入高峰,2021年一季度业绩预告也进入披露高峰。

Wind数据显示,截至4月6日,有1249家公司公布2020年报或业绩快报。831家净利润同比增长,371家下降;819家营业收入同比增长,383家下降。

在价值投资背景下,由于2020年疫情带来不确定,2020年下半年业绩连续高速增长的公司值得关注。

哪些公司2020年报未公布,业绩望超预期?

根据数据分析,未公布2020年报中,共有81家公司2020年度、2020年3季报净利润同比增长且连续两个季度环比增长超过20%。

其中,宁波东力2020年净利润环比增速第一,年报环比增长值高达5028%(2020年净利润增长上限6574%,2020年3季度净利润增长1546%)。晶华新材、ST永泰、国华网安、寒锐钴业、仕佳光子-U2020年净利润环比增速超过10倍。

根据Wind统计分析,4月份将公布年报,连续2个季度业绩环比改善明显公司如下:

大数据寻找预期差

分析师表示,4月将进入年报季报密集披露期,主要关注点或将从风格回归业绩,寻找超预期和估值匹配的标的。

而对于前期回调较多、业绩较硬,估值趋于合理的优质赛道品种可逐步关注左侧机会。

根据《信息披露》规定:主板公司中,如上市公司预计2021年一季报净利润为负、扭亏、盈利且上下变动50%以上,业绩业绩预告时间不晚于4月15日。

创业板年度报告预约披露时间在4月份的,应当在4月10日之前披露第一季度业绩预告。

也就是说,未来3天(4月8日、4月9日、4月10日)将进入创业板公司2021年一季报业绩预告高峰;4月15日以前,深圳主板还会有一大批的公司也将披露一季报业绩预告。

2020年疫情来临,过半上市公司2020年一季度业绩亏损或下滑。在经济复苏大背景下,2020年业绩盈利,2021年一季度将大概率实现增长,这样存在预期差。

还有哪些公司2021年一季报业绩预告未公布,而行业转暖公司?

中信:重点布局一季报高弹性品种

对于接下来的大盘走势,多家机构均表示乐观。

中信证券表示,3月是市场悲观预期的顶点,4月投资者情绪料将持续修复。中信建投证券认为,核心资产带动短暂反弹,反弹将在4-5月出现。

具体到策略上,主流机构略有不同,具体观点如下:

中信证券:重点布局一季报高弹性品种

中信证券表示,建议继续聚焦平静期的四条新主线,重点布局一季报高弹性品种:

一是本轮市场调整后性价比较高的成长板块,如半导体设备、军工等;

二是景气恢复明显的疫情受损板块,如旅游、酒店、航空等;

三是受益于海外需求复苏的品种,如汽车零部件、家电等;

四是一季报的潜在高弹性品种,这条主线建议近期重点布局,其中除了上游资源品外,主要包括医药、汽车、交通运输、电子等。

国泰君安:布局一季报窗口期,宜早不宜迟

短期利空因素钝化,维持震荡格局判断。结构配置是当下重点,积极布局一季报业绩窗口期,宜早不宜迟。行业配置上,左手周期制造,右手科技成长。

兴业证券:一季报窗口期,盈利为王

一季报窗口期,围绕2021年投资主基调,盈利为王。市场经过一段时间调整后,诸多板块的估值性价比在逐步凸显。此时围绕经济复苏、业绩景气方向进行布局是4月份较好的选择,基本面改善的方向是当前投资较强的确定性。

当然,国际关系层面的中美、中欧之间最新进展、4月的政治局会议是对当前市场节奏值得重点关注的方向。

整体而言,把握3条主线:1)经济与服务业复苏+节假日叠加,关注服务业。2)一季报景气,关注半导体、医药(器械与服务)。3)全球复苏,量价齐升的中上游周期制造品。

安信证券:主题关注一季报超预期公司

依然认为A股在完成估值修正以前,战略上仍需以防御为主,整体配置结构要侧重于估值与盈利增长速度及空间匹配度高的品种,对于股票估值的容忍度需要比去年显著苛刻,并且选股需要向中小盘价值成长股进行延伸和下沉,因此,投资者需要考虑的是利用这轮反弹去调整仓位和结构。

当前行业重点关注:银行、社服、航空、钢铁、煤炭、家居等。主题关注:一季报超预期公司、碳中和、疫情修复服务业等。

博时基金魏凤春:重点关注一季报超预期个股

抱团股震荡喘息期已行至后半段,且行且珍惜,勿恋战,趁着市场喘息期减仓和调结构依然是当前的当务之急。

结构上,可考虑向银行/化工、地产后周期的家具/2C型建材、以及受益服务业修复的休闲服务调仓。

此外,基本面改善确定且受益于“紧信用+紧货币”宏观场景的高端白酒龙头可择机买。一季报披露窗口期,短期重点把握一季报超预期个股带来的结构性机会。

2021-04-07 09: 17

2021-04-07 09: 13

2021-04-07 09: 10

2021-04-07 09: 05

2021-04-07 09: 01

2021-04-07 08: 56