01 资金面

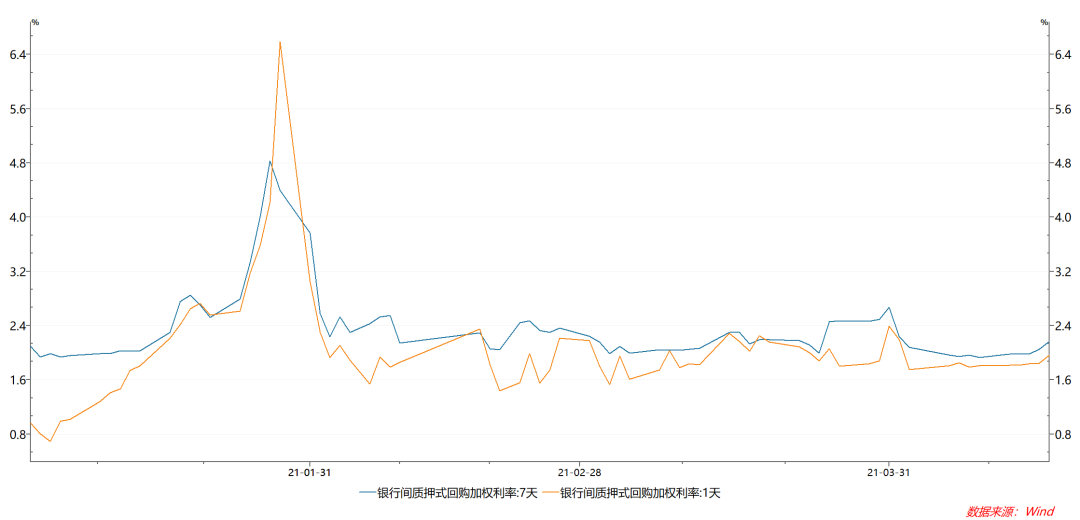

随着税期临近,上周资金面出现小幅收敛,DR007运行在1.99-2.17%的区间,相比上周出现小幅度抬升。

本月MLF+TMLF合计到期1561亿,15号央行开展了1500亿MLF投放,合计净回笼中期流动性61亿,体现出央行偏中性的态度。

02 现券市场

短端利率

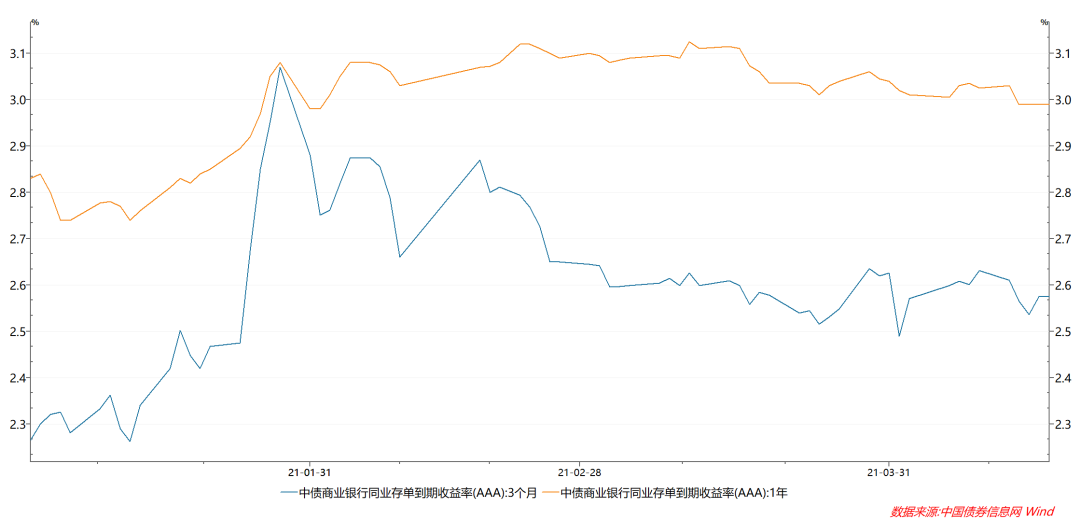

资金面平稳背景下,存单市场出现一定幅度下行。3M存单收益率下行3bp至2.52%,1年期存单收益率下行4bp至3.00%。

中长端利率

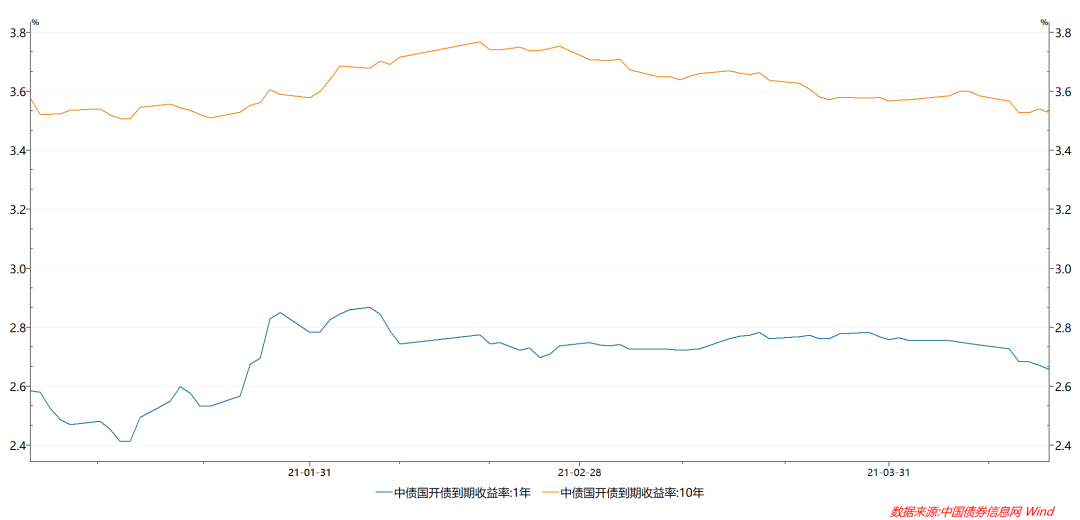

上周影响债券市场信息较多,MLF接近等额续作对市场影响偏中性,但社融数据再次显示出见顶信号,叠加孙国峰司长的讲话被市场解读为偏鸽派,盘整许久的债券市场表现积极。具体来看,全周十年国债活跃券200016累计下行5bp,十年国开活跃券210205累计下行5.75bp,信用债在利率债的带动下也有所下行。

期限利差

受益于资金面的担忧缓解,短端下行幅度大于长端,国债10-1利差走阔1bp至63bp,国开10-1利差走阔3bp至87bp。

03 可转债

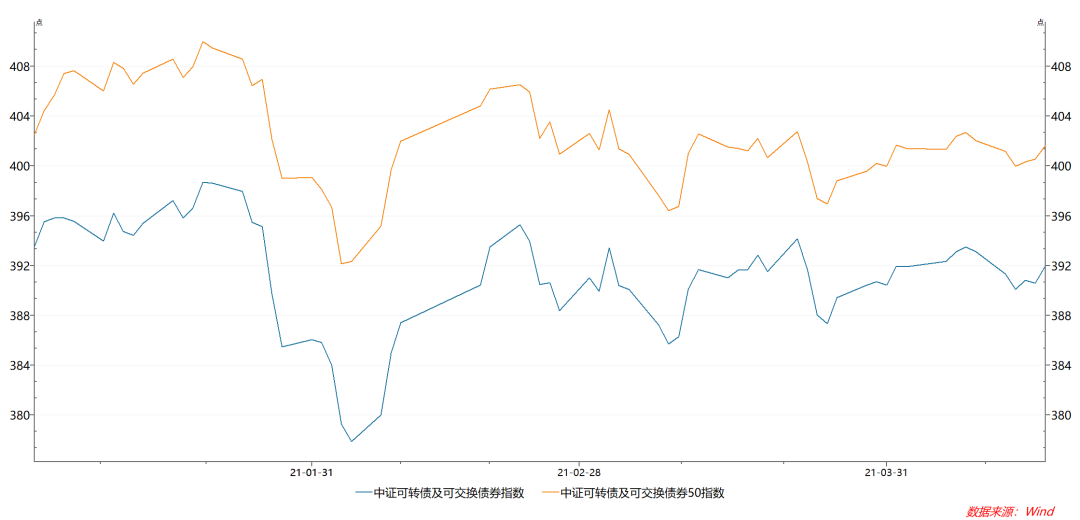

上周中证转债指数小幅下跌0.28%。分类别来看,超高平价(转股价值大于130元)和高平价(转股价值在110至130元之间)券表现较差,跌幅分别为0.25%和0.39%。中低平价券(转股价值在90至110元之间)表现较好,涨幅0.08%。

04 市场热点

今年以来,城投债显示出较好的配置效果。

一方面,受到房地产及国企信用风险事件的影响,城投债成为信用“避风港”;

另一方面,市场对再融资债券以及建县试点抱有较大乐观预期,导致城投债的绝对收益率水平不断下行。

从城投债的基本面来看,我们认为在今年整体财政压力增加,中央对地方债务率的管控整体偏紧的背景下,城投债整体基本面难言利好,部分地区的城投债的压力逐步增强,未来城投债价格波动和分化将会进一步加剧。

从利差角度看,城投-中票的利差不断压缩至历史低位,但等级分化以及区域分化趋势继续加深,基本面情况偏弱的区域长期来看仍面临信用利差走阔风险。

总体来看,未来城投债的配置更需要精细化和深入化的筛选和研究。研究上需要从基本面出发,对区域财政及债务水平进行全面评估,并结合平台业务、隐性债务以及最新政策情况进行深度调研,在此分析框架上精选城投主体进行配置,对于少数资质较好的主体可考虑适当拉长久期进行配置。

风险提示:

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

2021-04-19 16: 53

2021-04-19 16: 33

2021-04-19 00: 00

2021-04-19 15: 16

2021-04-19 15: 00

2021-04-19 14: 39