这一期,我们将重点聊聊投资者开启定投的时机,时机选择究竟重不重要。

当投资者确定了投资标的,下一步思考的往往是投资的时机,这是很多投资者对定投的误区,比如他们认为遇到牛市就不应该入场定投,或是低点开始定投比高点开始会多赚很多。

实际上,定投开始的时机并没有那么严格,定投解决的核心问题是“不择时”。

定投是时间上的分散

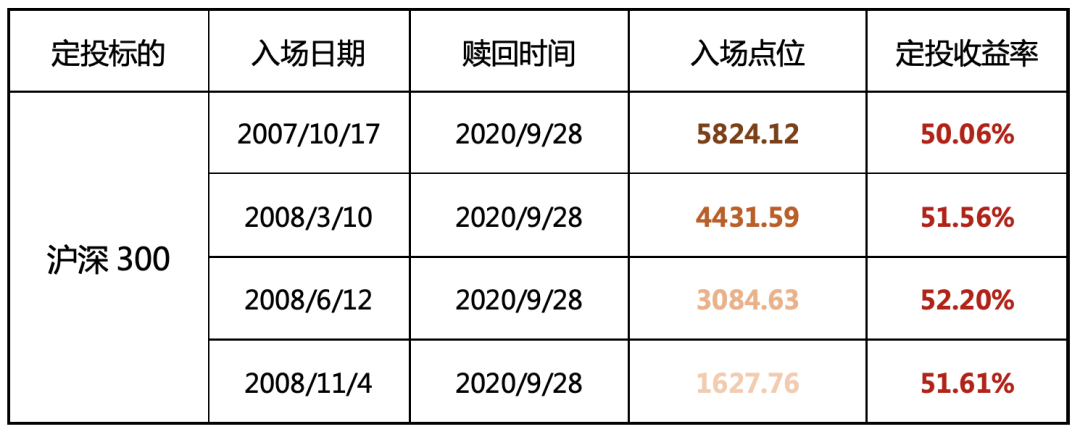

投资者对于市场最直观的感受就在于当下大盘指数的点位,那么在历史上不同点位开始定投,收益率会是怎样的?

数据来源:U8计算器,Wind,截至2020年9月28日,月定投,每月投入金额为1000元。

从测算结果具体来看,在沪深300指数5824点、4431点、3084点、1627点中任意一个时点开始定投直至2020年9月28日,最终定投总收益的差异并不大。

这也说明了点位的高低不应成为衡量开始定投与否的主要标尺。定投通过时间上的分散弱化了择时效应,减小由于踏错节奏带来的风险和损失。因此,定投不需要刻意选择点位,只要你准备好了,随时都可以开始。

定投要趁早

对于投资这件事,越早开始,就越能享受复利的美好。拿定投来说,假设我们设定一个定投投资目标:假定平均年化收益率为10%,有一位投资者希望在60岁时积累100万元资产。在这个模型中,如果这位投资者从20岁开始投资,那么每月只要定投158元,40年总投入本金为7.59万就可达到目标;如果他从40岁才开始投资,那么每月定投金额为1316元,20年总投入本金为31.61万才可达到目标。换而言之,如果晚20年进行投资,则每月要投入超8倍的本金用于定投,累计投入4倍以上的本金才能达到相同的投资目标。

如果我们从投资的生命周期来看,越年长的投资者所能承受的风险越小,而想要实现与年轻时候同样的投资目标,就需要投入更多的本金或者承担更高的风险来获得高收益,投资难度也会更大。

再举一个简单的例子来说明定投要趁早的意义。假如你是一位中年投资者,你的子女在20年后需要上大学,你打算为他/她存一笔20万的教育基金,如果以10%的收益率为投资目标,每个月需要定投多少钱呢?根据计算,你只需要每个月投入263元就可以在20年后助力孩子的求学梦,这样来算是不是非常划算?

所以对于还未开始定投的投资者,最好的时间点莫过于当下。此时此刻开始积累和投资,才能为未来做好筹备和规划。

总体来看,通过基金定投,投资者能够持续地参与到市场中,不仅可以分享经济长期增长和市场长期向上的平均收益,还可以摆脱择时的困扰。

风险提示:请充分了解基金定期定额投资和零存整取等储蓄方式的区别,定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

基金过往业绩及其净值高低并不预示未来业绩表现。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》等法律文件。

2021-04-21 12: 54

2021-04-21 12: 29

2021-04-20 19: 09

2021-04-21 11: 42

2021-04-21 11: 00

2021-04-21 10: 33