截至2020年底,中国个人金融资产已达205万亿元人民币。然而,对标世界发达经济体,中国居民的金融资产占比明显偏低。

据央行统计,2019年中国居民的住房资产占总资产的59%,而金融资产占比仅为20%左右;美国的两项数据分别为24%、71%。

世界级领先的管理咨询公司麦肯锡认为,在居民财富管理需求持续高涨、数字化浪潮强势来袭、行业创新不断涌现的背景下,中国财富管理行业正迈向全新发展阶段:预计未来中国个人金融资产仍将维持10%的增速,2025年这一数字有望达到332万亿。

这片喷薄而出的市场将呈现怎样的发展趋势?国内各类财富管理机构又应当如何捕捉其中的机遇?在麦肯锡日前发布的这份报告中,给出了较为清晰的指导。

未来10年的五大趋势

趋势一:富裕和高净值及以上客户财富增长加速,客层内需求分化加剧、客群细分经营刻不容缓。

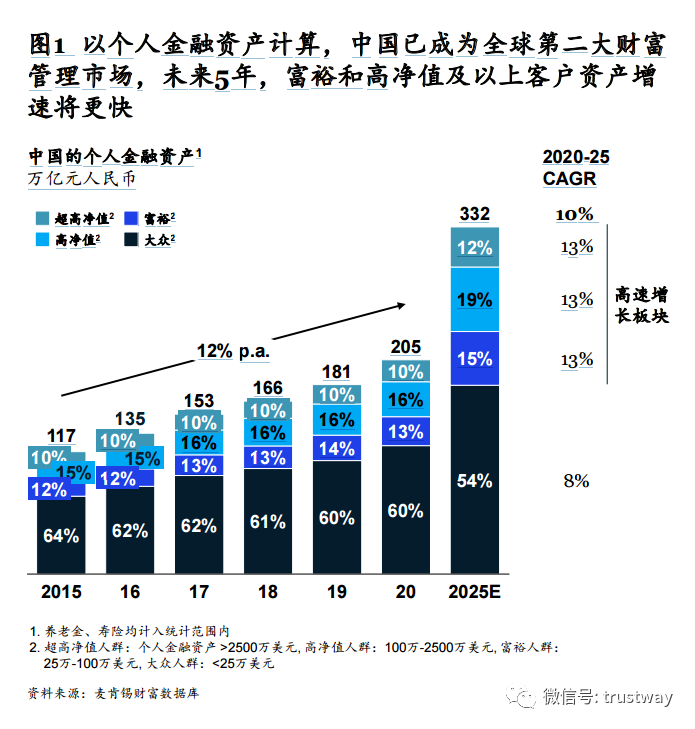

以个人金融资产计算,中国已成为全球第二大财富管理市场,未来5年,富裕和高净值及以上客户资产增速更快,预计将以13%的年复合增长率增长。根据麦肯锡全球财富数据库统计,中国富裕及以上家庭个人金融资产占比在过去5年持续提升,从36%升至40%,预计到2025年占比将达到46%,其中高净值及超高净值客群的个人 金融资产将占到总量的近1/3,尽管这类家庭的数量不足1%(见图 1)。

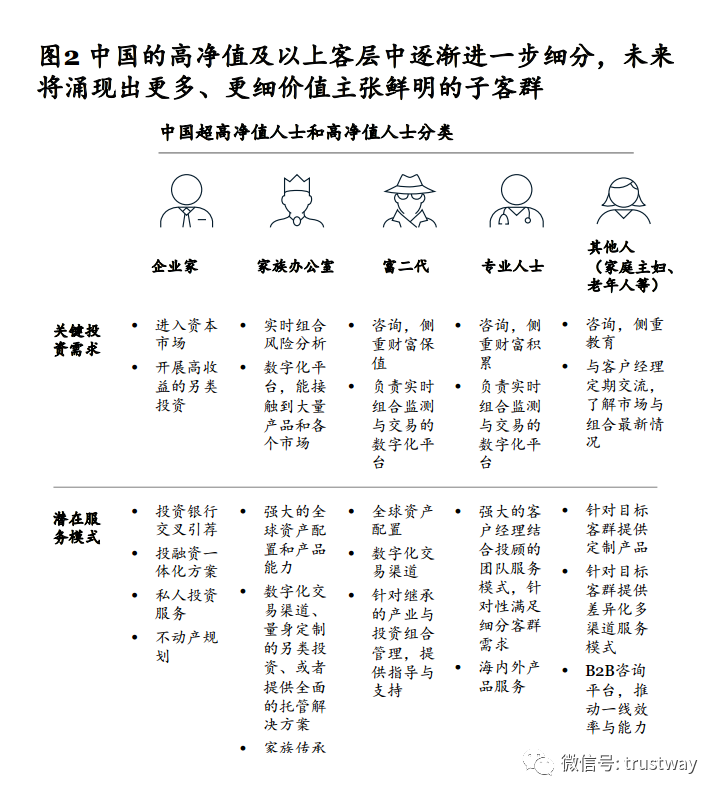

此外,由于年龄、财富来源、风险偏好、投资目标等不同,客层内部需求进一步分化。以超高净值和高净值客层为例,麦肯锡认为市场上已涌现出企业家、家族办公室客户、富二代、专业人士等价值主张鲜明的子客群(见图2),他们在稀有产品、跨境投资机会、附加增值服务等方面均有独特需求。但目前国内鲜有机构能够真正做到差异化服务。一方面由于对客群的细分颗粒度不够,另一方面因为机构针对不同客群缺乏明确价值主张及客制化产品和服务方案。面向未来,如何细分经营、重点聚焦,将是财富管理机构需要考虑的关键问题。

趋势二:商业模式由“财富产品销售”向“客户需求驱动的投顾模式”转型,由“自有产品销售”向“开放产品平台” 转型。

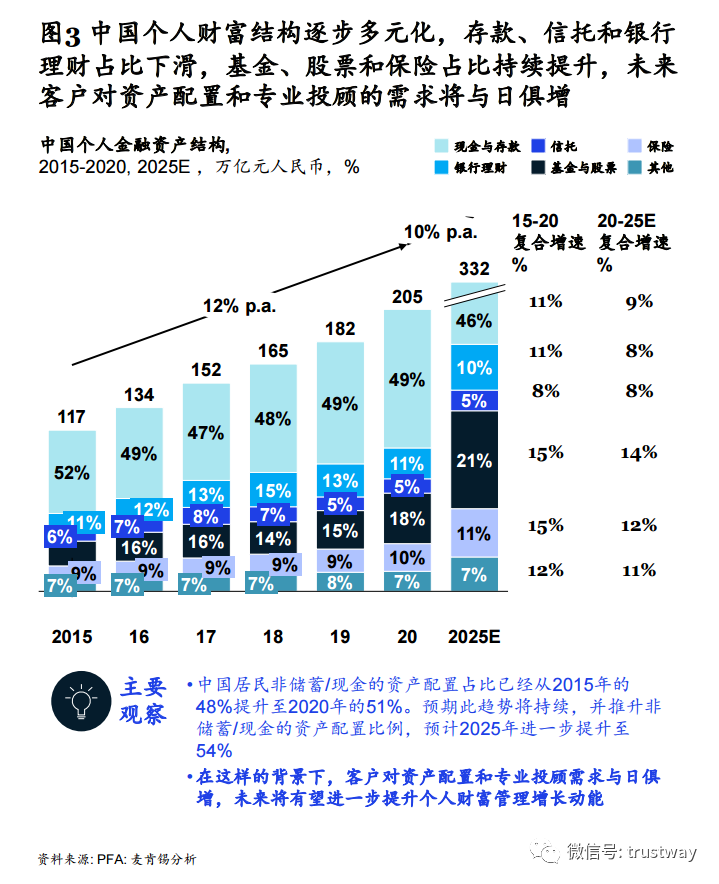

过去5年,中国个人财富的资产配置逐步多元化。一方面,存款、信托和银行理财占比下滑,基金、股票和保险占比持续提升(见图3)。然而,对比美国市场(储蓄/非现金类的金融资产占比约85%)中国财富管理市场的资产配置结构仍有较大的进步空间。而另一方面,我国居民持有的投资品类较发达市场普遍更少,未来人均持有的金融产品个数有望进一步提升。这两大趋势都预示着资产配置多元化步伐即将加速。

随资产配置多元化应运而生的,是对资产配置专业性要求的提升。由于国内个人投资者的理财知识、理念尚未赶上供给端的演变,其自主参与投资的难度正在加大,而对专业投顾的需求也日益增加。

然而,目前国内大多数财富管理机构仍采用销售自有产品为主的经营模式;尚未实现以客户为中心、客观、中立、专业的投顾服务。这导致不少客户需通过多个机构进行分散资产配置,无法满足其一站式、多元化的财富管理诉求——以高净值客群为例,据银行业协会关于私人银行的报告统计,7成以上高净值人群选择与三家及以上机构合作以满足多样化资产配置需求,而资产规模在5亿~100亿和100亿以上的高净值客户中,选择与5家及以上财富管理机构合作的客户比例分别为42.51%和100%。

因此,财富管理机构正从“财富产品销售”向“客户需求驱动的投顾模式”转型,由“自有产品销售”向“开放产品平台”转型。

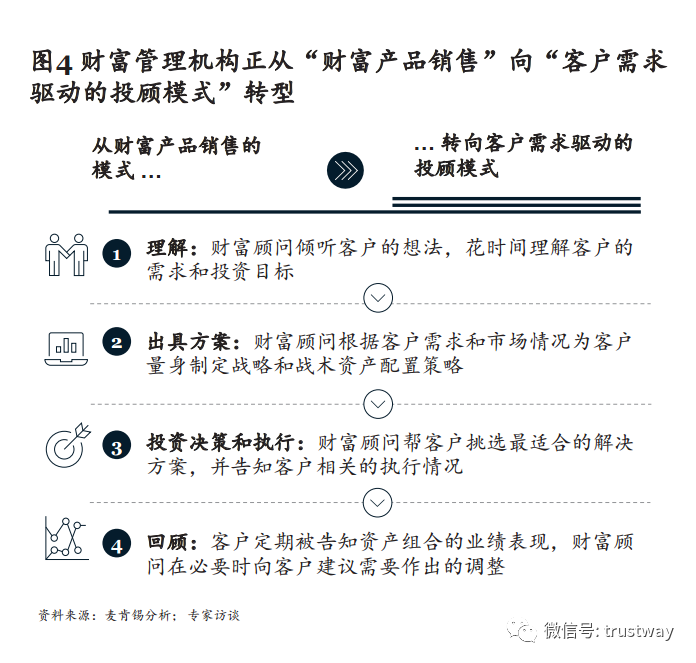

从“财富产品销售”向“客户需求驱动的投顾模式”转型:客户对专业投顾的接纳度已越来越高;这一方面因为专业投顾可有效、科学地管理客户的投资理念、风险偏好、目标规划;另一方面可大幅节省客户的时间成本。基于国际领先实践,专业投顾应遵循“理解、出具方案、投资决策和执行、回顾”四步走的模式,为客户提供量体裁衣的资产配置建议(见图4)。值得一提的是,全权委托业务潜力较大,对标美国市场,2019年全权委托业务在私人银行客户账户余额中占比高达~33%;而在中国,全权委托才处于起步阶段,即便在最领先的私行,这一比例也仅有~15%。随着“买方投顾”正式登上历史舞台,全权委托式投顾在未来5~10年将迎来快速发展。而这一发展的实现需要模式、流程、团队和系统维度的全方位支撑。

从“自有产品销售”向“开放产品平台”转型:为了进一步扩大客户钱包份额,目前产品端常见的封闭式平台和缺乏遴选的超市型平台,将逐步向兼备拳头产品推陈出新、以客户为中心引入产品的全谱系产品平台转型。

趋势三:线上线下无缝客户体验日益重要,构建全渠道覆盖模式将成为获客留客的关键抓手。

疫情后金融市场动荡加剧,客户忠诚度受到进一步考验,而优质的客户体验是各大机构争夺客户的核心抓手之一。数字化时代,优质的客户体验意味着线上线下全渠道无缝衔接。这具体体现在4个方面:

一体化、无缝化客户体验:无论通过哪种渠道(如线下团队,App,PC端,远程,客服中心)接受财富管理机构的服务,客户均期待获得从旅程、界面到内容高度一体化的卓越体验。

客群导向的专属价值主张:一代企业家、二代接班人、企业高管、体育娱乐明星等各类细分客群,均期待横跨不同渠道的个性化专属价值主张,尤其是精准营销和差异化客户服务。

“随时、随地”享受高端服务:客户期待财富管理机构服务可以打破地域和时间限制,实现“随时(24/7)、随地(任何地点)”与财富机构进行高质量互动。

面对面的“人性化”交流:在逐步接受数字化服务方式的同时,高端客户仍然注重面对面沟通,即便是远程“面对面”交流方式。因此“人机结合”的服务模式将成为主流,而非“纯机器人服务”。

然而,目前国内绝大多数机构的全渠道能力仍存在较大差距,主要表现在三方面。首先,大部分机构的线上渠道提供的功能非常有限,多停留在基础的“客户服务功能”上,缺少基于客户需求的定制化解决方案。其次,渠道间缺乏协同机制和信息交换桥梁,导致客户在线上、线下渠道以及各产品间触点割裂,体验差异较大。此外,线下渠道成本高但服务范围有限,高额维护成本及低使用率为盈利带来挑战。

从过往经验看,客户交互渠道越多,其综合价值往往更大。面向未来,财富管理机构应集合线上、远程服务中心和线下渠道,由传统物理网点“面对面”服务模式向线上、远程和线下一体化融合服务模式转型。

趋势四:贯穿财富管理价值链的端到端数字化应用炙手可热,未来将向专业化和智能化发展。

数字化浪潮下,消费者对数字化渠道的接受度日益提升、诉求不断升级。相比过去,新生代消费者更看重方便、快捷、多渠道的数字化体验。以银行业为例,麦肯锡亚洲个人金融调研显示,亚洲居民每月线上交易的次数是其在线下支行的3~4倍,且65%左右的受访者表示愿意或者可能会把四成的存款转入纯数字化银行;而疫情期间,客户更多选择非接触方式办理业务,进一步加快整体数字化转型进程。

目前中国金融机构在“线上化”方面已走在全球前沿甚至引领全球,但基于金融科技应用的“专业化”和“智能化”仍有很大发展空间。例如,通过大数据进行客户经营和精准营销,提升产品研究和投顾咨询专业化(包括对产研、投资决策进行主观去偏,通过分析降低交易执行成本等),升级风险管理系统等。此外,中国数字化渠道还存在两个较大的提升点:首先,目前数字化渠道仍以服务大众和富裕客户为主,针对高净值、超高净值客层的数字化解决方案并未跟上;其次,针对细分客群(如企业家客群)的定制程度仍存在较大挖掘空间。

趋势五:全球化时代,跨境财富管理业务和离岸资产配置需求将提速。

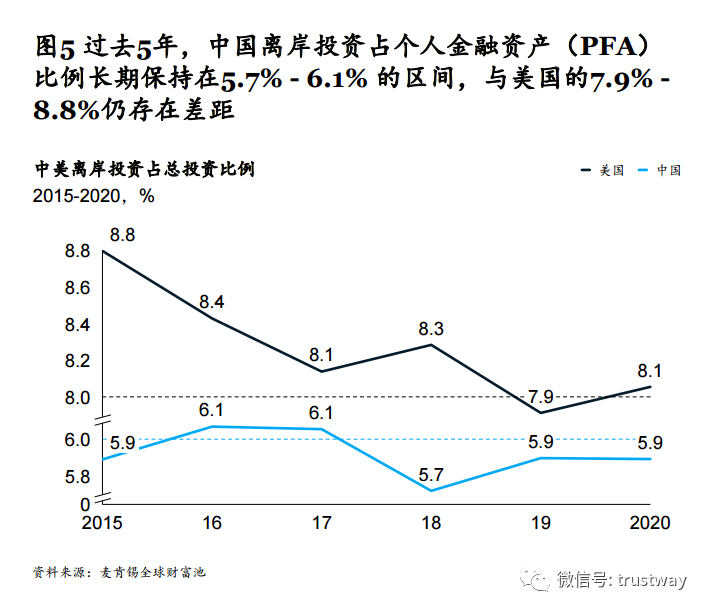

中国居民全球化投资意愿一直较高,但过往受制于有限的渠道,离岸投资相比发达市场仍存在差距,且以高净值以上人群为主。过去5年,中国离岸投资占个人金融资产(PFA)的比例长期保持在5.7%~6.1%,与美国的7.9%~8.8%仍然存在差距(见图5)。其中,中国香港地区仍是中国大陆、日本和其他北亚地区高净值人士首选的主要离岸中心,而近年新加坡市场的吸引力与日俱增。

随着国家金融市场双向开放加速,新渠道不断涌现、跨境投资愈加顺畅,跨境业务将在政策东风的鼓励下更加多元化。这包括2007年通过QDII制度允许境内机构投资海外证券市场、2012年开始试点QDLP/QDIE、2014年开启“沪港通”、2015年推出内地与香港互认基金以及2019年开放沪伦通与中日ETF互通。而2020年更是波澜壮阔的一年,自9月重启QDII额度发放以来,国家外汇局已连续三个季度发放QDII额度,预计QDII总额度提升只是时间问题;此外,粤港澳大湾区的跨境理财通试点则是继港股通、沪伦通之后,资本项下互联互通的重要尝试,粤港澳大湾区居民个人未来有望通过“北向通”或“南向通”的形式跨境投资粤港澳大湾区银行理财产品,未来还存在纳入保险产品的可能(见图6)。

推动转型务必聚焦八大要务

麦肯锡表示,与全球领先机构相比,中国财富管理机构欠缺的并非发展机遇与理念,而是真正意义上的财富管理商业模式,和机构化、体系化的核心能力。因此建议,各家机构应围绕“四大核心抓手、双轮支撑体系、两项外延探索”这三个维度聚焦八大要务,从而推动财富管理业务转型。

要务一——通过客户分层分群,实现精细化客户经营。

机构需要根据管理资产规模,对客户进行分层,匹配差异化的产品、服务和渠道覆盖方式。同时,应在客户分层的基础上进一步以客户为中心进行分群,形成一系列价值主张鲜明的细分标签,如企业家、女性、二代接班人、高管、娱乐名人、老年人等,并聚焦2-3个核心客群打造标签、建立深度经营能力。

要务二——构建全谱系产品与专业投顾能力。

基于专业化的产品研究标准和筛选流程,构建“开放式、全谱系”精选型产品货架;提供全渠道的分层投顾服务,满足不同资产水平和投资偏好客户的需求。

要务三——提升全渠道交互与服务能力。

打造线上线下全渠道服务能力,针对细分客群制定差异化渠道策略;通过优化渠道间交互、衔接打造闭环,在充分挖掘业务机会点的同时全方位提升客户体验。

要务四——沿着财富管理价值链打造端到端数字化能力。

麦肯锡认为,财富管理机构未来应基于一套“3+1”财富管理数字化转型蓝图开展端到端规划,并分步推动落地。

何为“3+1”框架?

首先,通过现有业务数字化,实现客户营销和服务能力提升。

其次,试水数字化驱动的商业创新模式。

第三,尝试前沿金融科技创新与应用。

最后,围绕科技治理架构、规模化大数据应用和组织与人才全面建立数字化支撑体系。

要务五——围绕团队赋能、风控机制和流程优化的卓越运营能力。

团队层面,双管齐下打造标准化的前线团队管理和人才赋能机制,借助科技力量提供“外脑”支持;风控层面,通过监督机制、风控文化、数字化流程和仪表盘等管理手段,建设针对销售及合规风险的管控体系;流程层面,通过新技术应用推动自动化的规模覆盖。

要务六——以客户需求为中心,推动跨板块的业务协同和客户转介。

国内财富管理机构在过往发展中普遍更加注重财富业务的独立发展与规模化,而较少强调集团内协同。推动条线间业务协同,尤其是通过投融资一体化为财富客户提供个人或企业金融服务;建立集团内部客户资源转介的协同机制;打通机构内不同专长团队间的整合与协同。协同的出发点是“客户导向”。唯有围绕客户需求,打破部门、机构、体系间的藩篱,财富管理机构才能真正构建起服务和产品优势,在满足客户各方位需求的同时优化其体验。

要务七——围绕重点市场,建立离岸/跨境财富管理能力。

随着跨境投资和离岸投资备受追捧,海外资产配置和业务布局成为国内优质财富管理机构实现差异化竞争的一大抓手。首先,应当在布局重点市场的前提下,打造全球资产配置能力和买方投研能力。其次,基于有海外布局诉求客户的差异化需求,形成有针对性的解决方案和服务团队,具体模式可采用自建或海外战略合作。

要务八——主动寻求外延式扩张和战略合作机遇。

并购与战略合作能帮助财富管理机构实现四大目的:切入全新市场、打造关键能力、建立生态、快速获客或快速提升规模。此外,针对战略合作,在客户流量逐步成为稀缺资源的情况下,财富管理机构可借助三方公司在特定领域的专长、形成一套完善的开放合作体系。

2021-04-21 10: 06

2021-04-21 09: 37

2021-04-21 09: 02

2021-04-21 08: 21

2021-04-20 16: 11

2021-04-19 19: 35