五一节前受流动性收紧预期、海外疫情形势恶化等多重因素影响,A股市场情绪整体较为低迷,行情持续性较差。节后随着上市公司年报和一季报披露完毕,5月份开始,市场会进入两个月的业绩空窗期,历史情况来看,节后A股市场有一定修复概率。

但从“业绩上”、“估值下”的大环境来看,今年市场更偏向于震荡市。多数机构认为,股票供需的缩量特征、资本市场平稳运行等多目标的兼顾,有利于资本市场的平稳阶段形成,5月份A股市场或延续震荡走势。

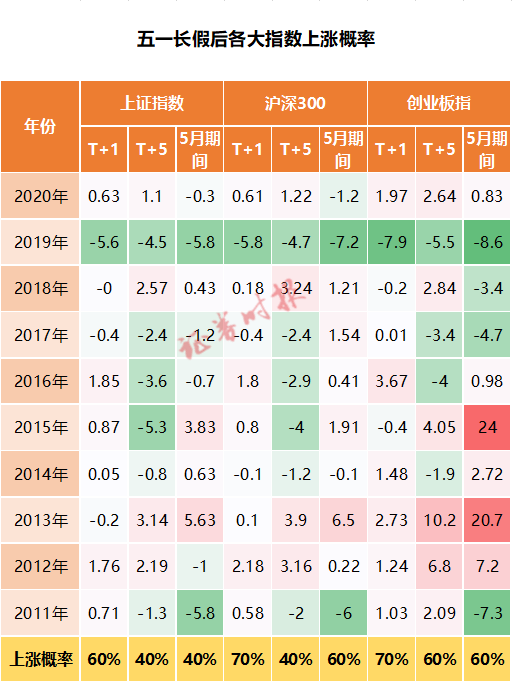

节后市场上涨概率偏高

随着五一长假的来临,投资者对于长假后市场行情议论纷纷。

据证券时报记者统计,节后A股市场首个交易日上涨概率普遍较高,上证指数在近十年来,有6次实现上涨,上涨概率达60%,沪深300指数、创业板指上涨概率更是高达70%。节前出于对节假期间利空消息的担忧,不少资金习惯性节前撤退,而节后往往会回流,使得假期前后市场呈现一定的规律性。

但从近十年长假后5个交易日及5月份期间指数表现来看,上证指数上涨概率会偏低,而沪深300指数、创业板指上涨概率仍然会较高。数据显示,长假后5个交易日上证指数上涨概率只有40%,而创业板指上涨概率达60%。5月份期间,上证指数上涨概率只有40%,而沪深300、创业板指上涨概率达60%。

不过,需要注意的是,五一长假期间,海外市场仍可交易,其波动对节后A股会产生一定扰动。2019年五一长假后,受中美贸易摩擦加剧消息影响,A股“开门红”遇阻,当天上证指数大跌5.58%,沪深300指数大跌5.84%,创业板指更是跌近8%。5月首个交易日的大跌影响不小,对市场情绪的影响也不言而喻,2019年5月各大指数均出现大跌。

今年五一长假期间影响市场的因素可能更多的是海外部分国家疫情形势变化情况,以及海外市场假期的波动情况。

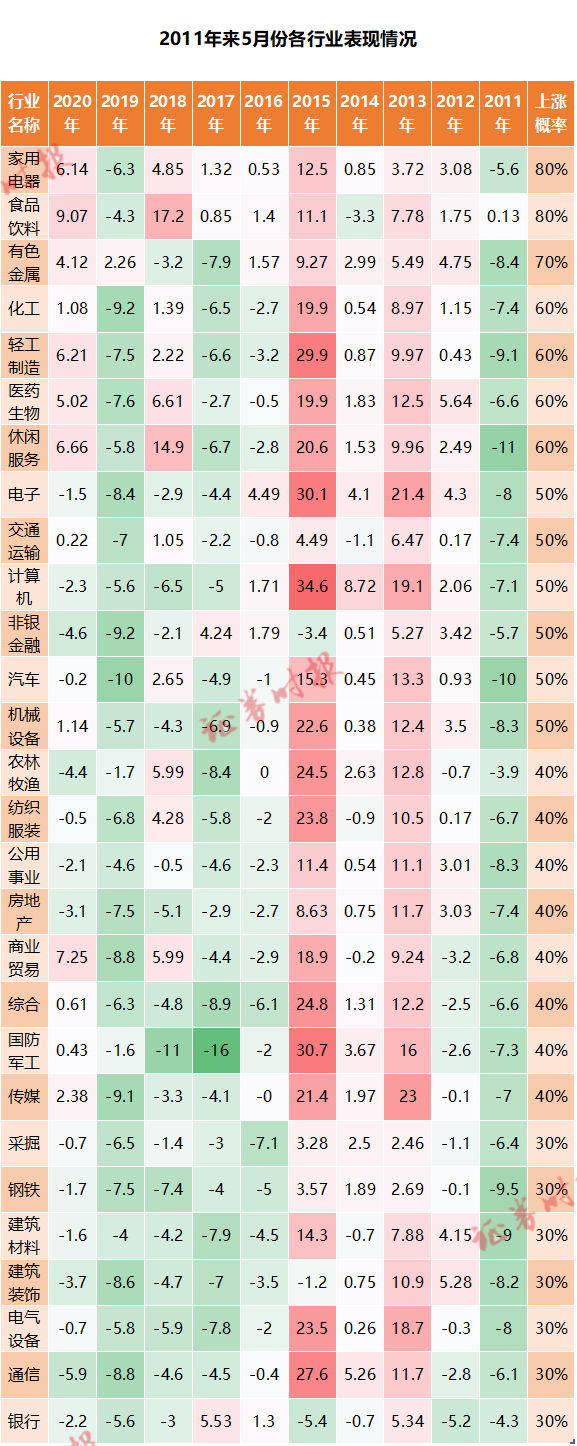

消费股上涨概率偏高

从历史经验来看,每年二季度开始微观成交会出现一定萎缩,市场风险偏好回落,即便5月份开始进入2个月的业绩真空期,盈利仍是获得超额收益的源泉。

据证券时报记者统计,2011年来,近十年的交易数据显示,5月份期间,家用电器、食品饮料等消费板块整体上涨概率较高,达到80%。有色金属、化工、轻工制造、医药生物、休闲服务等行业上涨概率也较高,均超过50%。

与此同时,银行、通信、电气设备、建筑装饰、建筑材料、钢铁、采掘等行业调整概率较大,上述板块上涨概率均只有30%。而且,从近几年的数据来看,以上板块在5月份期间均有不同程度调整。

天风证券分析指出,每年一季度,往往是流动性投放较多,但实体经济吸纳流动性较差的时候,于是形成了类似脱实入虚的情况,银行间利率水平也相对比较低,对应股票市场成交往往很活跃、风险偏好提升,于是市场倾向于相信长期的故事和逻辑,题材股会更受欢迎。

每年二季度开始,宏观流动性大部分时候边际上不能继续扩张,同时实体经济开始吸纳流动性,银行间利率很难进一步下行,对应微观层面成交萎靡、市场风险偏好明显下降,于是市场给予当期业绩的权重更高,绩优龙头股更容易受资金追捧。

5月份A股市场或延续震荡

当前,市场关注的核心因素在于疫情后的经济修复和通胀压力引起货币政策和利率的波动。多家券商发布5月策略认为,5月份期间A股市场或延续震荡格局。

银河证券认为,近期海外部分国家疫情形势恶化,虽有利于中国保持出口优势,生产维持高景气。但整体来说,疫情后修复的逻辑更有利于发达经济体,我国经济总量增速放缓,会导致A股的上行动能或弱于海外市场。通过复盘过去A股市场的表现,发现部分优质资产的业绩增速是显著优于经济总量增长的,因此在基本面快速增长的助力下,A股市场中仍存结构性机会。

同时,后续美国通胀面临一定压力,美联储货币政策的变化对全球市场流动性的预期有较大影响。银河证券指出,虽然我国货币政策已回归常态,A股在流动性方面有安全边际,但由于估值仍不低,市场表现难免受到全球股市波动的共振,而且国内货币政策的边际变化也是值得关注的。

华金证券表示,伴随着业绩披露期的结束,业绩对于行情的催化逐渐减弱;与此同时,4月政治局会议即将召开,预计将对于一季度经济形势和政策走向定调,因3月经济增长趋缓带来的流动性边际宽松预期可能也将告一段落。但从4月反弹至今来看,市场依旧迟迟未能就新的主线达成共识,而部分板块的估值风险也尚未完全释放,预计市场将重回震荡区间。

2021-05-05 20: 14

2021-05-05 20: 03

2021-05-05 20: 54

2021-05-05 17: 32

2021-05-05 18: 16

2021-05-05 14: 46