01

资金面

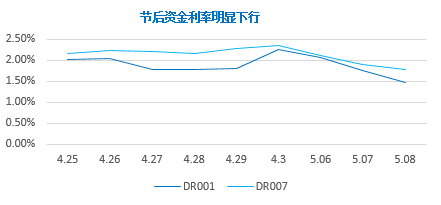

上周为五月第一个交易周,央行在公开市场操作中维持每日100亿元的7天逆回购操作,利率持平于2.20%。上周到期600亿元,全周实现净回笼300亿元。上周资金面持续宽松,资金利率大幅下行,DR001和DR007均值双双回落至2%以下,较上周末下行20-30BP。

02

现券市场

同业存单

上周1年期国股大行存单的一级发行利率和二级成交利率均有所下行,收于2.86%和2.89%。

利率债

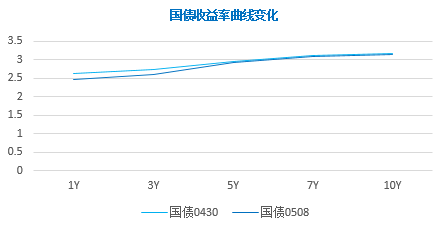

上周国债一级市场认购热情较高,政金债则需求平平。二级市场方面,在宽松资金面的支撑下,短端收益率持续下行,长端收益率在经济数据和通胀预期的影响下,先下后上,基本收平于前周。10年国债活跃券200016成交于3.15%,10年国开债活跃券210205成交于3.54%,均与节前持平。国债10-1年期限利差上周走阔,收益率曲线形态陡峭化。

信用债

上周信用债一级市场净供给减少,一级发行利率和二级市场成交利率均小幅下行。

03

可转债

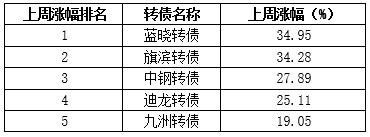

上周中证转债指数上涨0.28%,同期沪深300指数下跌2.49%。上周,转股溢价率小幅回升。蓝晓转债继续领涨,旗滨转债、中钢转债、迪龙转债、九洲转债涨幅居前。

04

市场热点

自新冠疫情以来,海外金融市场流动性十分宽裕,鉴于各国疫情的发展进程和防控成效不同,导致全球供需错配。随着疫苗大面积接种和发达国家全民免疫的曙光到来,经济复苏和需求共振的预期进一步升温,碳中和相关的限产政策提升了涨价预期。流动性、供给端和需求端几大因素的共同作用,使得大宗商品价格持续大幅上涨。国际原油价格震荡上行,铜价破万,铁矿石、动力煤、焦炭、螺纹钢等大宗商品价格快速上行,国内南华工业品指数屡创新高。

展望后市,大宗商品价格的进一步上行仍然存在多方支撑,预计PPI将继续快速上升。需密切关注工业品价格对消费品价格的影响以及PPI对CPI的传导。一方面,关注通胀因素可能带来的对货币政策的制约。另一方面,大宗商品价格上涨和债券收益率下行分别对应经济周期的不同阶段,两者同时出现的市场情况较少。支撑目前大宗商品和债券走势的更多是充裕的市场流动性。需要警惕流动性因素变化后,两者走势的变化。相对于大宗商品价格的多方支撑,债券收益率所面临的调整压力更值得关注。

2021-05-10 11: 37

2021-05-10 11: 15

2021-05-10 10: 53

2021-05-10 10: 51

2021-05-10 10: 30

2021-05-10 10: 12