5月12日消息,A股三大指数全线低开,数字货币概念领跌。盘中,指数横盘整理,汽车概念股集体走强,银行、证券等金融股短线走高,煤炭、钢铁、油服等周期股延续上涨行情,大豆、玉米、种植等农业股活跃;军工、电力、化工板块回调。午后,指数震荡上行,芯片概念股再度爆发,医美概念现涨停潮,知识产权保护、通信服务先后拉升。总体来看,市场情绪有所回暖,两市逾2900个股上涨。

具体看,截止收盘,沪指报3462.75点,涨0.61%,成交额为3493亿元(上一交易日成交额为3903亿元);深成指报14064.87点,涨0.70%,成交额为4216亿元(上一交易日成交额为4529亿元);创指报2960.36点,涨1.34%,成交额为1384亿元(上一交易日成交额为1341亿元)。

盘面上,汽车整车、医美概念、农业种植等板块涨幅居前,电力、机场航运、国防军工等板块跌幅居前。

数据来源:Wind资讯

个股涨跌方面,今日全市场上涨2839家,下跌1258家,平盘172家。

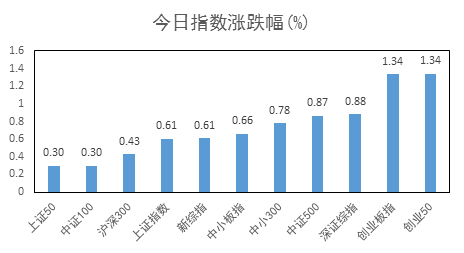

今日市场各类风格指数普涨,其中创业50、创业板指、深证综指涨幅最大,涨1.34%、1.34%、0.88%。

数据来源:Wind资讯

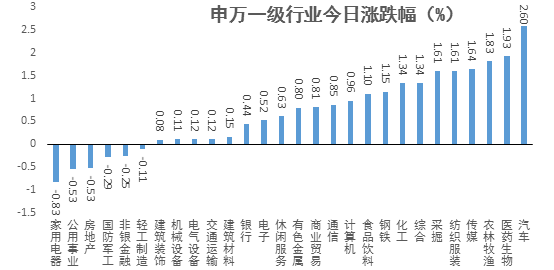

从申万一级行业角度看,汽车、医药生物、农林牧渔领涨,涨2.60%、1.93%、1.83%,总体上看,申万各行业板块涨多跌少,截至收盘,家用电器、公用事业、房地产跌幅最大,跌-0.83%、-0.53%、-0.53%。

数据来源:Wind资讯

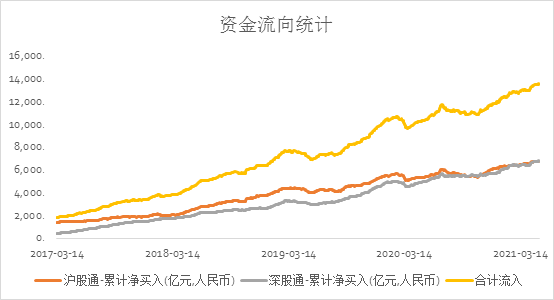

资金流向方面,今日北向资金净流出-4.28亿元,其中沪港通净流出-5亿元,深港通净流出-9.3亿元。

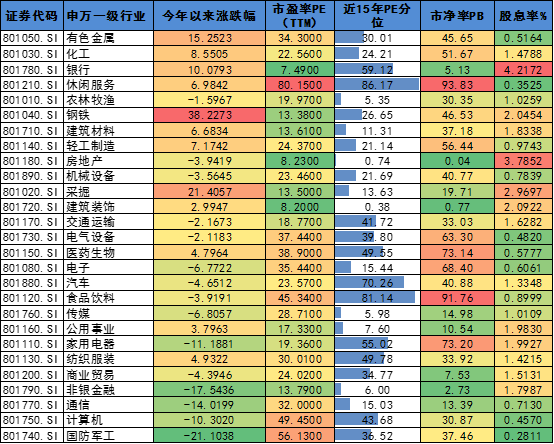

截至最新,申万一级行业估值如下:

数据来源:Wind资讯

货币政策:

央行公告称,为维护银行体系流动性合理充裕,5月12日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。

其他政策、热点:

第七次全国人口普查结果公布,全国人口共14亿1178万人,相比2010年增加7206万人,年平均增长率下降至0.53%,表明我国人口10年来继续保持低速增长态势。国家统计局局长宁吉喆表示,普查数据反映我国人口发展中面临老龄化程度加深、出生人口数量走低等一些结构性矛盾,需要采取措施促进人口长期均衡发展。预计在未来一段时间内我国人口总量会保持在14亿人以上;我国劳动年龄人口为8.8亿人,劳动力人口资源仍然充沛。

央行发布一季度货币政策执行报告称,总体看,美债收益率上行和未来美联储调整货币政策对我国的影响有限且可控。下一步,货币政策要稳字当头,保持货币政策的主动性,珍惜正常的货币政策空间,处理好恢复经济和防范风险的关系。中长期看,我国经济运行平稳向好,总供求基本平衡,货币政策保持稳健,货币条件合理适度,不存在长期通胀或通缩的基础。

中国4月CPI同比上涨0.9%,涨幅比上月扩大0.5个百分点;PPI同比上涨6.8%,涨幅比上月扩大2.4个百分点。央行在货币政策执行报告中表示,初步预计今年CPI涨幅较为温和,受外部因素影响总体可控,将保持在合理区间;大宗商品价格上涨叠加低基数影响等,年内PPI将阶段性走高,未来随着基数效应消退、供给逐步恢复,PPI有望趋稳。

财政部、全国人大常委会预算工委、住建部、税务总局召开房地产税改革试点工作座谈会,听取部分城市及部分专家学者对房地产税改革试点工作的意见。

国务院领导人强调,要加大对坐冷板凳、“十年磨一剑”的基础研究和“长线”研究的支持;推进教育体制、科技体制等改革,破除各种不合理限制,使科研团队有更大自主权。

自2月18日以来,央行每个工作日都开展7天逆回购操作,且每次操作量均为100亿元,操作利率维持2.2%不变。对此,央行在货币政策执行报告中表示,央行逐步形成了在每月月中固定时间开展MLF操作、每日连续开展公开市场操作的惯例,通过持续释放央行政策利率信号,引导市场利率围绕政策利率波动,显著提高了货币政策传导的效率。市场和公众观察货币政策取向时,只需看政策利率是否发生变化即可,无需过度关注公开市场操作数量。

央行:全球大宗商品价格上涨可能阶段性推升我国PPI,但输入性通胀的风险总体可控;需对大宗商品涨价给我国不同行业、不同企业带来的差异化影响保持密切关注,综合施策保供稳价,及时有效管理预期,防范市场价格波动失序。

央行:健全市场化利率形成和传导机制,完善央行政策利率体系,继续深化LPR改革,释放改革促进降低贷款利率的潜力,优化存款利率监管,推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利。

央行对5000户工业企业财务状况调查数据显示:一季度,工业企业生产经营大幅改善,企业产值、销售收入、利润增速均呈现持续上升势头,其中企业利润总额比上年同期增长107.3%,两年平均增长13.3%;利润改善大幅减缓企业账面资金压力,明显增强企业偿债能力。

乘联会数据显示,4月乘用车市场零售达到160.8万辆,同比增12.4%,环比降8.3%;其中,新能源乘用车零售销量达到16.3万辆,同比增192.8%,环比下降12%。芯片缺货影响干扰厂商排产,将不利于5月零售增量。

乘联会:3月全国二手车市场交易量156.9万辆,环比增长64.24%,交易金额958.82亿元;一季度二手车交易量为395.59万辆,同比增长97.24%,较2019年同期增长21.5%。

中国工程机械工业协会统计,4月销售各类挖掘机46572台,同比增长2.52%;1-4月,共销售挖掘机173513台,同比增长52.1%。

中国信通院:中国4月手机出货量2748.6万部,同比下降34.1%;其中,5G手机出货量2142万部,占同期手机出货量的77.9%。

美联储理事布雷纳德:第二季度经济看起来比第一季度更强劲,前景光明;仍存在不确定性;就业和通胀远未达到目标;供应问题不太可能意味着持续的通货膨胀。

美联储布拉德:预计2021年通胀率在2.5%-3%之间,到2022年的通胀率可能为2.5%,但并非所有的情况都是暂时的,因为美联储正试图提高预期;现在预测大规模的就业增长还为时过早,疫情尚未结束;劳动力市场还没有完全复苏;希望强劲的房地产市场能引发供应反应;现在讨论缩减政策还为时过早,会先让鲍威尔主席开启讨论。

美联储哈克:3%的通胀率大概是希望看到的最高水平;让通货膨胀稍微高于2%是有道理的;在提高利率之前,美联储将缩减资产购买规模;让我们先看看就业市场如何恢复,然后再谈缩减缩债。

2021-05-12 18: 22

2021-05-12 17: 23

2021-05-12 17: 20

2021-05-11 16: 23

2021-05-10 21: 02

2021-05-12 00: 06