美元指数失守90大关,黄金、基本金属轮番上攻!

今年以来,市场对商品涨价的持续性担忧基本没停过,不过市场分析指出,本次大宗商品牛市周期尚未完结,千亿美金下注大宗商品继续冲顶,短期美元可能弱势震荡。

展望未来,美联储4月纪要今夜将发布,料将为交易员提供诸多关于今年货币政策走向的线索,而这或将成为影响大宗商品、美元走势的关键。

美元指数失守90大关

周二,美元指数失守90关口,盘中最低至89.6902。纽约尾盘,美元指数跌0.46%报89.795,创1月初以来新低;非美货币集体上涨,欧元兑美元涨0.58%报1.2222,英镑兑美元涨0.38%报1.4189,澳元兑美元涨0.32%报0.779,美元兑日元跌0.31%报108.885。

在美元指数大跌的情况下,周二,在岸人民币兑美元16:30收盘报6.4245,较上一交易日涨171个基点,创逾一周新高。在岸人民币兑美元夜盘收报6.4250,较上一交易日夜盘收涨144个基点。离岸人民币兑美元涨195个基点报6.4233。不过人民币中间价小幅下跌,人民币兑美元中间价报6.4357,调贬50个基点。

交易员称,美指承压跌破90关口,人民币随非美货币走升;短期汇价料继续随美指波动,等待分红购汇盘。

金、银轮番上攻

金价升向四个月高位,COMEX黄金期货收涨0.12%报1869.8美元/盎司,COMEX白银期货收涨0.06%报28.29美元/盎司。

伦敦基本金属多数上涨,LME期铜涨0.41%报10416美元/吨,LME期锌涨1.36%报3055美元/吨,LME期镍涨0.55%报18010美元/吨。

美债收益率开始盘整

美债收益率普跌,3月期美债收益率持平报0.015%,2年期美债收益率跌0.6个基点报0.157%,10年期美债收益率跌1.3个基点报1.643%。

近期美债收益率对美元的支撑作用已经减少。从3月中起,美国10年期美债收益率终结了此前迅猛的涨势,开启了延续至今的盘整行情。

丰业银行最新报告认为,在10年期美债真实收益率下降的情况下,美指将再度跌破90关口,人民币将升至6.4元附近,人民币汇率CFETS指数将在一段时间内继续小幅上行。

美联储4月纪要今夜发布

美国 4 月非农就业数据出乎市场意料,据披露的数据显示,当月仅新增就业 26.6 万,较预期 99.8 万相距甚远;失业率也有所抬升。

今天夜里,美联储将公布最近一次政策会议的记录,料将为交易员提供诸多关于今年货币政策走向的线索。

本轮看点主要集中于美联储对于CPI和PPI数据爆炸式增长的态度与看法,即便刨去基数效应对数据的影响,不可否认通胀仍在以令人担忧的速度上升。

但目前来看,美国失业率意外爆冷、4月零售销售月率数据表现不佳等消极影响,显示美国经济复苏可能还有更长的路要走,降低了美联储提前收紧政策的可能性。因此,市场倾向于相信,美联储依旧将老调重弹——重申宽松立场,并淡化通胀预期,美元基调也将在接下来一段时间保持弱势。

此外,美大型零售商财报将考验市场,投资者将关注股市能否延续新动能,沃尔玛(Walmart)和家得宝(Home Depot)等大型零售商将在未来一周发布财报,同时还有一系列与住房相关的数据。

投资者提前押注美联储继续放鸽

交易员表示,美元指数失守或源于美联储短期升息预期再度被冲淡。目前的共识是,美联储认为通胀飙升是暂时的,将继续容忍通胀加速。如今市场越来越相信美联储不会提前加息,这使美元兑大多数主要货币贬值。

不过也有交易员指出,短期美元可能弱势震荡,不过美国经济复苏状况仍较好且大宗商品仍强势,美指料难大跌;关注本周美联储官员讲话及政策会议纪要。

周一,三位美联储官员让加息押注狂潮降温。

达拉斯联储主席、卡普兰周一表示,供需失衡和基础效应将为今年的高通胀推波助澜,但预计通胀压力将在2022年缓解。同时,他重申预计直到明年利率才会上升。

美联储“二把手”、副主席克拉里达也平息了市场对缩减QE的恐慌,他表示就业数据表明美国经济尚未得到进一步进展,讨论减码的时机未到。

今年FOMC票务、亚特兰大联储主席博斯蒂克称,健康的通胀水平是经济健康的标志,美联储现在没有必要采取行动。

Capital Economics经济学家Jonas Goltermann分析称,尽管通胀有升温的迹象,但近期的美国非农就业报告和零售销售都很疲软,显示出美元想延续涨势并不容易。他表示,货币政策正常化的前景仍是关键,周三将公布的4月份美国联邦公开市场委员会(FOMC)会议纪录,可能让市场有更多线索判断和推敲决策官员的想法。

千亿美金下注大宗商品继续冲顶

今年以来市场对商品涨价的持续性担忧基本没停过。特别是4月以来,随着铝和铜等工业金属不断创历史新高,大宗商品迎来第二轮上涨。

高盛表示,大宗商品通常不会直线上涨,除非处于需求被破坏的极端时刻,而在这种时刻,价格可能会爆炸式上升。

尽管对美国经济增长见顶的担忧仍在,但大宗商品的表现依然强势,且远超其他风险资产,这强化了他们对做多大宗商品的呼吁,并相信未来将会有更大回报。高盛还表示,鸽派的美联储、新兴市场的强劲以及全球通胀,加强了大宗商品和美元的负反馈循环,这也让再通胀交易:做多大宗商品、做空美债和美元成为了可能。

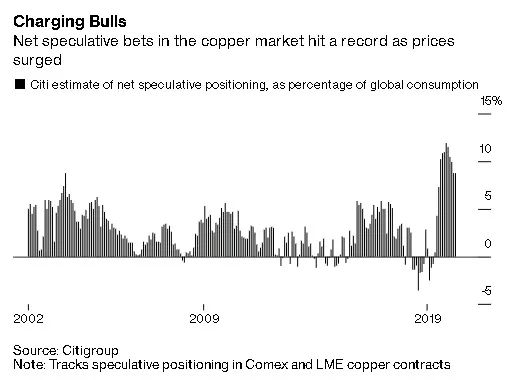

花旗商品研究董事Max Layton表示,投机资金积极下注全球增长复苏,随着铜价创纪录,投机资金也创下历史记录。其他资金经理也在追赶这一趋势,但传统基金管理人员在疫苗取得突破后才开始大规模流入。

与贵金属不同,工业品相关ETF投资没有太大吸引力,但是现在这种情况正在发生转变。今年流入全球最大铜ETF基金 Wisdom Tree的资金量激增3.66亿美元,管理金额抬升至创纪录的8.41亿美元。

Wisdom Tree副总监表示,投资者开始意识到这不是短暂的供需错配导致的暂时性价格上涨,这是对铜需求的根本性转变,是长期性的。

除了下注铜、铝等单一品种外,购买大宗商品指数基金,可以同时看多工业金属、能源以及农产品多个品种,花旗统计数据显示,4月份此类基金净流入增加8%,达到2490亿美元,使得大宗商品基金管理额度提升至创纪录的6840亿美元。

大宗商品牛市周期尚未完结

清华大学五道口金融学院副院长田轩最近表示,历史上的大宗商品牛市周期持续期在两年左右的时间,本次大宗商品牛市周期尚未完结,短期内难以看到见顶趋势,不过,持续期和影响力方面存在着一定的拖累因素,导致大宗商品市场可能会弱化持续上行趋势,甚至是进入震荡阶段,品种间分化趋势会拉大。

在需求端,美欧持续走强,中国目前上中下游出现价格传导不畅的情形,后续可能还会面临美国货币政策边际收紧趋势,供给端OPEC限产有松动可能,产能恢复若跟上需求端复苏进度,则会对大宗商品市场的持续上涨态势造成压力。

如何平衡股市与通胀

目前,美国面临着体系化的泡沫问题:债券泡沫+股市泡沫+房地产泡沫+大宗商品结构性泡沫+金融衍生品泡沫,几大泡沫同时混搭,这恐怕是美国最大龄的人都没见过的历史性金融大泡沫。

因此当前的国际金融市场对美联储的货币政策极为敏感,对美国10年期国债收益率的动向也极为敏感,不论是美联储关于收紧货币政策的风吹草动,亦或是美国实际利率的走高,都有可能导致美欧等股市的大幅回撤,因此当前资产价格走的越高,国际金融市场就显得越脆弱。

虽然美联储不断重复着不加息与允许通胀走高的承诺,虽然美欧各类资产不断重复着回调即再次冲锋的神话,但国际大宗商品加速上涨正令这一承诺变得越来越不靠谱;另一方面,而美元在前期低点前也是摇摇欲坠之态,一旦破位,全球资产泡沫预计会再度集中冲顶,这令二季度的国际金融市场更多了一些不确定性。

沃顿商学院教授Jeremy Siegel发出了一个惊人的警告:美国通胀率在未来两三年里可能突破20%。

Jeremy Siegel在接受媒体采访时表示,如果美国继续以目前这种速度供应货币,那么,20%的通胀率有可能在未来两三年里轻松达到。他举例称,仅仅在今年,美国的货币供应量就增加了将近30%。不过,Jeremy Siegel还基于同样的考虑因素,表达了对于美国股市的乐观看法。他认为,也正是由于当前这种货币和财政宽松,美国股市还能维持涨势。

2021-05-19 08: 36

2021-05-19 08: 31

2021-05-19 08: 28

2021-05-18 22: 33

2021-05-18 16: 16

2021-05-18 16: 20