周一(5月24日),沪深两市小幅低开后震荡攀升,早盘券商和白酒两大权重拉升搭台,午后科技股集体走强,云计算、鸿蒙软件、IGBT、5G等多个细分题材共振。

近期市场对流动性担忧趋解后,科技股持续获得资金青睐。而华为在重申不造车后,北汽、小康和长安“三剑客”集体大跌。

券商板块再度走强,截止收盘,中金证券涨超7%,中国银河涨超8%,中金公司、光大证券涨超3%。次新股财达证券尾盘拉升涨停,该股自上市以来已连续12个交易日涨停。

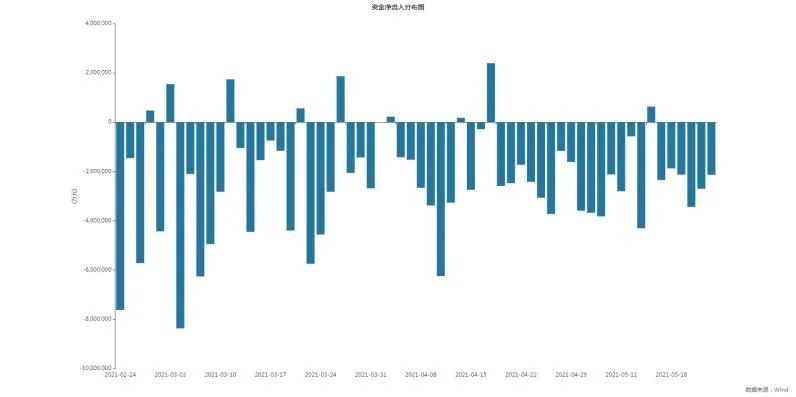

Wind数据显示,今日沪深两市主力资金全天净流出213.52亿元。其中创业板主力资金净流出31.12亿元,沪深300主力资金净流出92.12亿元。

行业主力资金流向方面,Wind 24个二级行业中有4个行业主力资金净流入,其中净流入超10亿元的行业有2个。Wind多元金融、Wind软件与服务、Wind食品分别净流入33.45亿元和11.5亿元。

牛市旗手拉升

本轮券商行情启动与5月14日,当日券商指数暴涨7.36%,个股全部飘红,之后一周强势横盘。

今年前期券商可以说是A股最惨板块,申万非银指数从去年12月开始调整至5月初,一路南下几乎没有回头,而同期上证指数则维持震荡格局。券商的走强,往往代表指数的空翻多,因为券商具有明显的beta属性,进攻性强。

这次券商异动,头部券商分析师大多看好,国泰君安直接喊出,震荡不长久,挑战4000点。具体来看,拉升行情的核心驱动力来自“风险评价”的下降。

第一,进入“后疫情”阶段,通胀、流动性、增长等各类宏观因素由不确定逐步走向确定,疫情防控等外围因素同样走向确定,风险评价的下行利好权益投资的展开。

第二,无风险利率没有上行风险,但存在下行可能。当前美债隐含的通胀预期已行至2003年以来84%分位值水平,过高的通胀预期已充分反映了极致的供需关系,通胀预期顶点在望,流动性的负面预期需要正向修正。伴随“刚兑”逐步打破,市场的无风险收益率上行难、下行易。

第三,当前风险偏好基本保持稳定。风险偏好仍处中低位置,因此仍利好蓝筹股,不看好高风险特征的小市值公司。

中信建投证券认为,券商板块短期内将呈磨底走势,长期内政策催化剂可期,适宜左侧布局。当前券商板块市盈率(19.1倍)相当于2018年熊市底部震荡区间,市净率(1.60倍)位于2019年底部震荡区间,板块估值的下行空间有限。

中信还表示,通胀担忧的拐点已过,宏观流动性延续宽松。

首先,国内宏观经济稳中向好的趋势不变,但工业品大幅涨价的后续负面影响有待观察,同时美国就业市场扰动频现,市场对美联储提前收紧的担忧缓解。

其次,通胀担忧的顶点已过,内外部宏观流动性延续宽松,A股市场流动性状况也在改善,新发基金和申购趋暖,外资持续流入。

经济复苏的节奏和强度分歧加大,货币收紧担忧缓解,市场流动性充裕的背景下,应淡化周期驱动的行业配置思路,重视产业空间带来的估值弹性,继续聚焦符合国家战略发展趋势、拥有广阔市场空间的成长制造板块,建议重点关注新能源、科技自主可控、国防安全和智能制造四条主线。

海通荀玉根也坚决看多,股票市场牛市格局继续。参考股市过去年度振幅,前期低点如有效,年内指数有望新高。若指数未来进一步上攻,券商无疑最重要的发动机以及最受益板块之一。

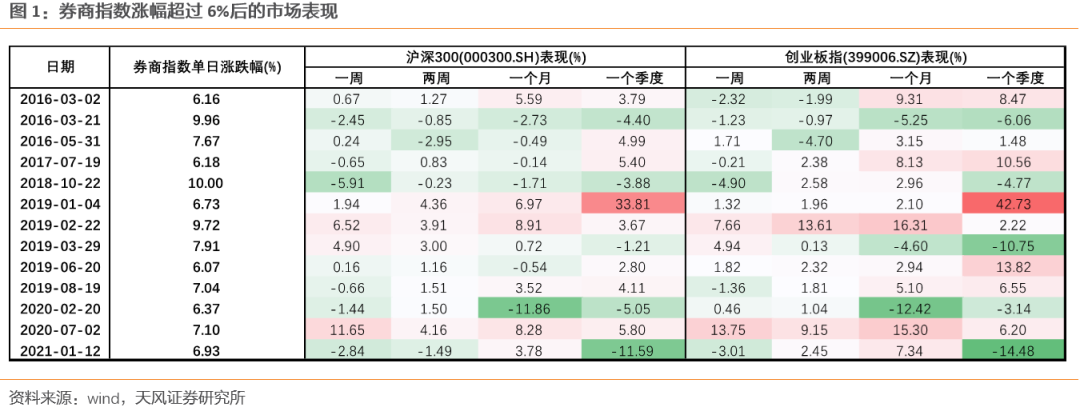

虽说券商异动吸引大家目光,但是天风策略团队也统计发现,2015年以后,券商指数单日涨幅超过6%的情况大约发生过13次,而后一周、两周、一个月、一个季度的市场表现均无明显规律。总体来看,券商板块暴力拉升后,有涨有跌,但创业板指数表现好于沪深300指数。

配置思路

如果券商板块真的引爆此次行情,怎么配置最划算?

国泰君安认为,随着投资者风险评价的下降,选股思路应选择业绩从不确定走向确定的边际变化最大的股票。市场将出现蓝筹股普涨格局,与此前的差异在于中盘蓝筹领跑,大盘蓝筹跟随。

行业配置上,鉴于外部经济与货币环境的确定性提升,风险评价的下降将驱动全局性行情。按照风险评价对于行业配置的受益先后程度,首推券商、银行;其次建议投资者关注建材、钢铁等周期领域;科技成长行业中新能源、医药、电子,以及疫后加快复苏的消费品同样值得关注。

粤开证券策略团队认为,成交量能否持续放大将带动指数向上突破,配置方向上关注三条主线:一是回调到位、历史表现优异的核心资产。盈利能力强、长期确定性较强、产业逻辑清晰的板块仍是资金配置的重点方向。从近4年二季度各板块北向资金净流入、平均涨幅和胜率等三个方向综合看,大消费板块、大金融板块具备明显优势。

其次,半导体、智能制造、新能源等高景气的科技成长仍有机会。此外,短期大宗商品市场将明显降温,但部分具备基本面支撑的大宗商品,受益于下游需求提升,“结构牛”仍将持续。

安信证券策略团队表示,当前仍可继续持有核心赛道中盈利增长超预期的品种,以及估值合理且受益于疫后修复的公司。此外,非核心资产中正在孕育新主线,经济修复和转型过程中自下而上的机会值得重点关注,具体包括三条线索:

1)新成长赛道:智能汽车、人工智能、军工、预制菜、集成灶、扫地机器人;

2)核心赛道中能够继续持续超预期的品种:部分半导体、白酒、医药公司;

3)疫后复苏链:旅游、航空、农产品等。

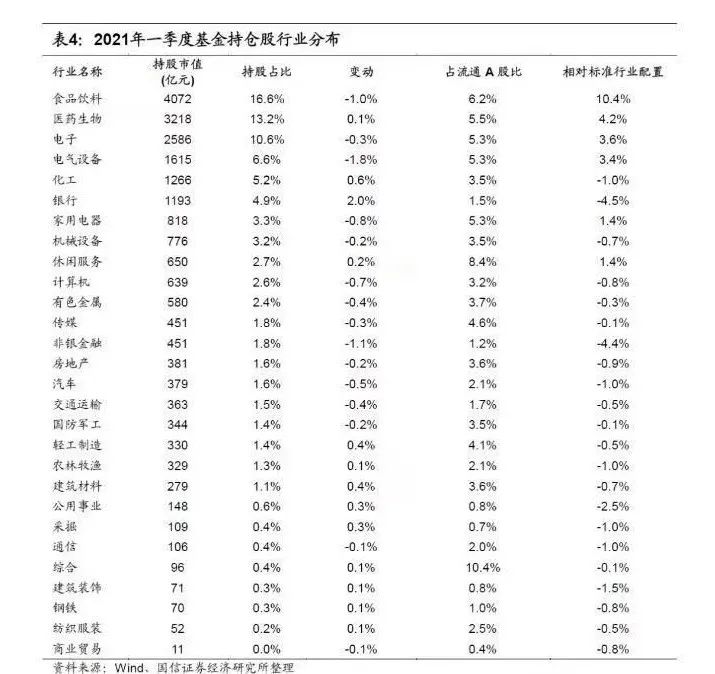

截至4月22日,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)2021年一季报已基本披露完毕。

行业配置上,银行和周期等板块一季度占比增幅居前,而TMT、消费、电气设备等板块的基金仓位有所调减。具体数据统计如下:

(1)从行业持股比例来看,2021年一季度食品饮料(16.6%)、医药生物(13.2%)、电子(10.6%)、电气设备(6.6%)和化工(5.2%)占比居前。而商业贸易(不足0.1%)、纺织服装(0.2%)、钢铁(0.3%)、建筑装饰 (0.3%)和综合(0.4%)持股占比仍然居后,均不高于0.5个百分点。

(2)从持股占比变化来看,2021年一季度13个行业基金持股占股票持股比例环比增长,其余15个行业持股比例均有所降低。其中,银行、化工、建筑材料、轻工制造和公用事业等板块一季度持股占比涨幅居前,分别上涨2.0%、0.6%、0.4%、0.4%和0.3%。而电气设备、非银金融、食品饮料、家用电器和计算机行业持股占比大幅下降,环比分别减少1.8%、1.1%、1.0%、0.8%和0.7%。

(3)从基金持股行业占比相对标配来说,2021年一季度食品饮料(+10.4%)、医药生物(+4.2%)、电子(+3.6%)、电气设备(+3.4%)、休闲服务(+1.4%)明显超配,而银行(-4.5%)、非银金融(-4.4%)、公用事业(-2.5%)、建筑装饰(-1.5%)和化工(-1.0%)均处于低配状态。

2021-05-25 08: 28

2021-05-24 21: 19

2021-05-24 22: 46

2021-05-25 00: 26

2021-05-24 12: 41

2021-05-24 16: 33