6月第一个交易日,医美概念龙头融钰集团再度涨停,录得13天11板。自5月14日股价开启连续涨停以来,该股股价涨幅近180%,市值也在迅速增厚。

不过不可忽视的是,公司资金承压仍高溢价收购,而标的资不抵债且连续亏损。

融钰集团13天11板暴涨180%

6月1日,融钰集团再度涨停,报6.62元/股,最新总市值56亿元,这也是该股13个交易日内斩获的第11个涨停板。

5月14日至5月25日,融钰集团股票在8个交易日里连续涨停。经过短暂调整后,5月27日和5月31日,融钰集股票再度连续涨停,股价由5月14日的2.37元/股飙升至6.02元/股,期间累计涨幅高达154%。

直到今天,该股再度涨停,13个交易日内股价累计涨幅高达近180%。

公开资料显示,融钰集团的前身为永大集团,主营业务为永磁开关及高低压开关成套设备产品的研发、生产和销售,2011年公司上市。自上市以来,融钰集团归属母公司股东的净利润均保持在1亿元以下。

2015年,汇垠日丰变为公司第一大股东,融钰集团也开启了多元化并购之路,通过连续收购进入互联网金融、电子、电力、数据处理等领域。

2020年受疫情等因素影响,公司征信大数据软件服务业务盈利能力下降,年内计提资产减值准备3.41亿元,报告期内公司实现营收1.14亿元,净亏损2.97亿元。

继2019年业绩断崖式下跌后, 2020年2月,公告显示,北京首拓融汇通过签订合作协议的方式,借道汇垠日丰间接控制融钰集团23.81%的股份对应的表决权。交易完成后,汇垠日丰仍为公司的第一大股东,北京首拓融汇的实际控制人解直锟,成为上市公司的实控人。

游资方面,昨日章盟卖出1800万融钰集团,章盟主对融钰集团是一点也不怜惜,直接选择涨停一字板抛售。

高溢价收购医疗公司

自去年中植系成为融钰集团新掌门后,融钰集团开启高溢价并购扩张之路,拟将上市公司的业务拓展到医疗保健领域。

而此次股价连续涨停背后,也与其“脱金向医”的最新举动有关。

5月17日晚间,融钰集团公布近日筹划收购事项,拟以支付现金方式收购德伦医疗 51%至70%股权。

10天后,公司正式公布预案拟向共青城德伦、欢乐基金收购其持有的德伦医疗67%的股权。

不难发现,筹划重组的消息正式披露前,融钰集团就已经斩获两涨停。融钰集团5月14日和5月17日两日放量涨停,成交额达1.66亿元、2.76亿元,为此前成交量的3倍以上。筹划重组的消息公布后连续涨停,预案公布后再次一字板。

对此有市场怀疑称融钰集团涉嫌内幕信息泄露,对此融钰发布公告澄清称,经核查,公司第一大股东及实际控制人在本公司股票交易异常波动期间不存在买卖本公司股票的行为。同时,公司不存在违反公平信息披露的情形。

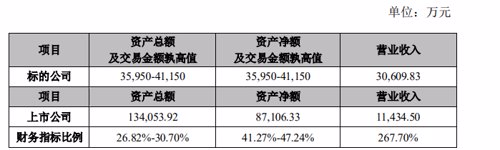

预案显示,此次收购采用现金交易方式,交易总对价约为3.59亿元—4.11亿元。但截至2021年一季度末,融钰集团账面上的货币资金为1.89亿元,短期借款金额高达3.2亿元,货币资金尚不能覆盖短期有息负债。

并购标的连续亏损

事实上,融钰集团此次计划收购的标的德伦医疗经营状况并不容乐观。

天眼查信息显示,德伦医疗是一家以口腔医疗服务连锁经营为核心,专注于口腔疾病的诊断、治疗以及口腔保健、修复服务等口腔医疗服务的企业,黄招标为董事长和总经理。

目前德伦医疗拥有1家口腔医院和18家直营连锁门诊部,主要位于广州和佛山地区。

根据财务数据,德伦医疗2019年和2020年公司所有者权益-3920.80万元、-5178.18万元,营收为3.29亿元、3.06亿元,净利润为-633.19万元、-1275.19万元。

德伦医疗100%股权预计作价5.5亿元-6.5亿元之间。如果以2020年12月31日为评估基准日,德伦医疗100%股权的评估增值约为6.02亿元-7.02亿元之间,溢价较高。

截止今年一季度,融钰集团账面资金1.89亿元,还包括合同负债2006.54万元,长、短期借款为0.79亿元、3.20亿元,可见资金并不充裕。

不过也有专业人士表示,资不抵债不一定就没有价值,也可能是公司现金流不错,或者盈利能力很强。

黄招标连卖两家企业

资料显示,德伦医疗并不是黄招标首次出售的名下热门行业企业股权。

今年4月2日,主要业务为婴幼儿消费品的设计研发、生产、销售的金发拉比发布公告称,公司拟出资2.38亿元通过受让股权获得医疗美容企业广东韩妃医院投资有限公司(简称“韩妃医院”)36%股权,正式进军医美领域。而黄招标正是韩妃医院创始人。

根据公告,韩妃医院深耕医美行业十余年,截至2020年,旗下控股5家医疗美容机构,为医美消费者提供各项医疗美容和健康管理服务。

此消息一出,金发拉比股价立即开启了暴涨模式。自4月2日以来,金发拉比连续收获多个涨停板,短短21个交易日内股价上涨182.81%,被称为“医美妖股”。

值得一提的是,当时由于韩妃投资估值过高引发了深交所的关注。韩妃投资2020年经审计母公司口径净资产为1217.56万元,估值价值为6.68亿元,增值率高达5383%。

深交所于4月8日晚间向金发拉比下发了关注函,要求公司补充披露韩妃投资股权评估报告,并分析韩妃投资评估高额增值的原因,以及此次交易作价的合理性、公允性。

金发拉比于4月15日回复关注函称,本次估值中,韩妃投资承诺的两年净利润对应的市盈率指标低于上市公司收购医美企业交易案例及相关上市公司中相应指标,其估值定价具有合理性。

高景气黄金赛道

开源证券研报指出,我国医美行业蓬勃发展,但目前渗透率仍较低。随着我国经济增长及中产阶级群体崛起,人均可支配收入增加叠加消费者医美意识提升,推动我国医美市场高速增长。

根据 Frost & Sullivan 数据,2019 年我国监管医美市场规模为 1436 亿元,2015-2019 年 CAGR=22.5%,但相比于美国、日本、韩国等发达国家,我国医美市场还处于刚 起步阶段。

从医美项目渗透率(每千人中接受医疗美容疗程的比率)来看,根据艾瑞 咨询数据,我国与其他医美行业发展成熟的国家相比仍处于较低水平:2019 年我国医美项目渗透率仅为 3.6%,相比日本11.0%、美国16.6%、韩国20.5%的水平仍有很大提升空间。根据 Frost & Sullivan数据,2024 年我国合规医美市场规模有望达到3185亿元,2019-2024年CAGR 将保持在17%以上。

东吴证券则表示,得益于广阔的市场前景以及较高的持续消费依赖度,医美概念成为近一个多月来市场的宠儿,经过短时间的调整与分化后大部分相关度较高的品种持续刷新新高,换手率持续保持高位,整体交易活跃度较强,部分品种涨幅较大,投资者在参与前需注意相关风险。

2021-06-01 19: 13

2021-06-02 08: 27

2021-06-02 07: 45

2021-06-01 15: 44

2021-06-02 00: 39

2021-06-02 00: 26