经历了年初的大幅震荡后,汇聚诸多高手的私募基金终于在5月迎来“大翻身”!

5月,上证指数单月大涨4.89%,是半年以来表现最佳的月份,市场情绪显著回暖。也是在本月,一批私募的业绩开始由负收益转正收益,更有不少私募年内收益已超过30%。

私募排排网数据显示,今年以来,全市场私募基金的平均收益为5.01%,较上月提升2.6个百分点,大幅跑赢同期大盘指数。前5给我月有17410只私募基金获得正收益,赚钱私募占比达到75.24%。

作为行业的领头羊,百亿私募年内业绩亦表现亮眼——有多达9家百亿私募机构旗下的产品平均业绩超过10%,其中不乏“黑马”私募。

下半年市场行情能否延续,私募们的业绩能否再创新高,备受行业关注。

年内75%的私募赚钱,CTA策略表现最佳

年初股票市场的大幅回调,让不少私募一度陷入悲观,但5月份行情突然回暖,维持高仓位的私募基金们等来了赚钱良机。

私募排排网数据显示,截至5月底,纳入该平台统计排名的23140只对冲基金今年以来的平均收益为5.01%,较上月提升2.6个百分点,大幅跑赢同期大盘指数。

值得注意的是,前5个月有17410只私募基金获得正收益,赚钱私募占比达到75.24%,赚钱效应明显。其中,752只私募基金年内收益超过30%,更有57只基金实现收益翻倍,股票策略排名前十的私募产品全部实现翻倍。

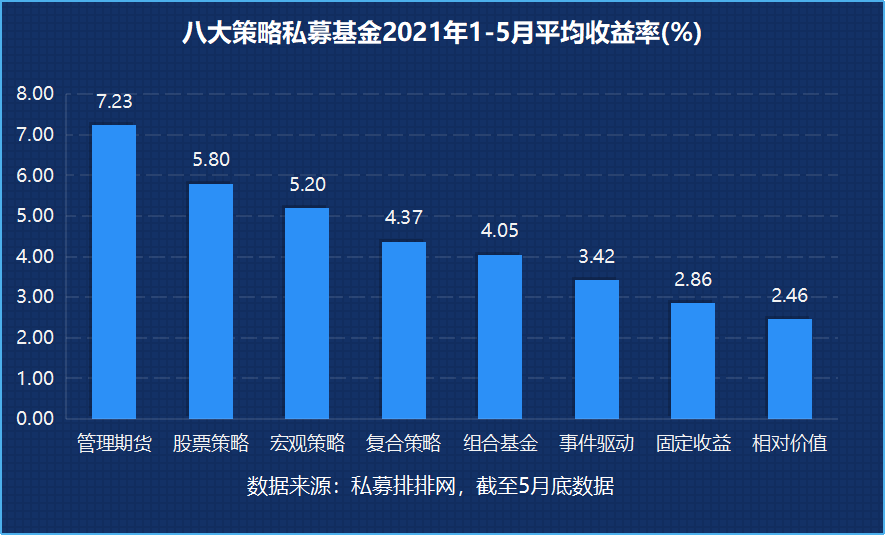

从前5个月的收益表现来看,八大策略年内平均收益全部翻红:管理期货策略表现最佳,以7.23%的平均收益稳居八大策略之首;股票策略以5.80%的平均收益位居第二;宏观策略前五月平均收益5.20%,在八大策略中排名第三。

由于大宗商品在一季度和二季度经历了两轮上涨,铜、铁矿石、螺纹钢等主要品种纷纷创下历史新高,CTA策略的赚钱效应显著,有利于各类量化CTA策略的充分发挥,CTA市场延续“业绩大年”表现,CTA产品的发行也呈现火热。

此外,以量化为主的相对价值策略表现不佳,年内平均收益2.46%,不仅在八大策略中垫底,平均收益还低于固定收益的2.86%。这背后的因素或是,5月的行情主要是核心资产的再度爆发,使得量化策略表现不佳。

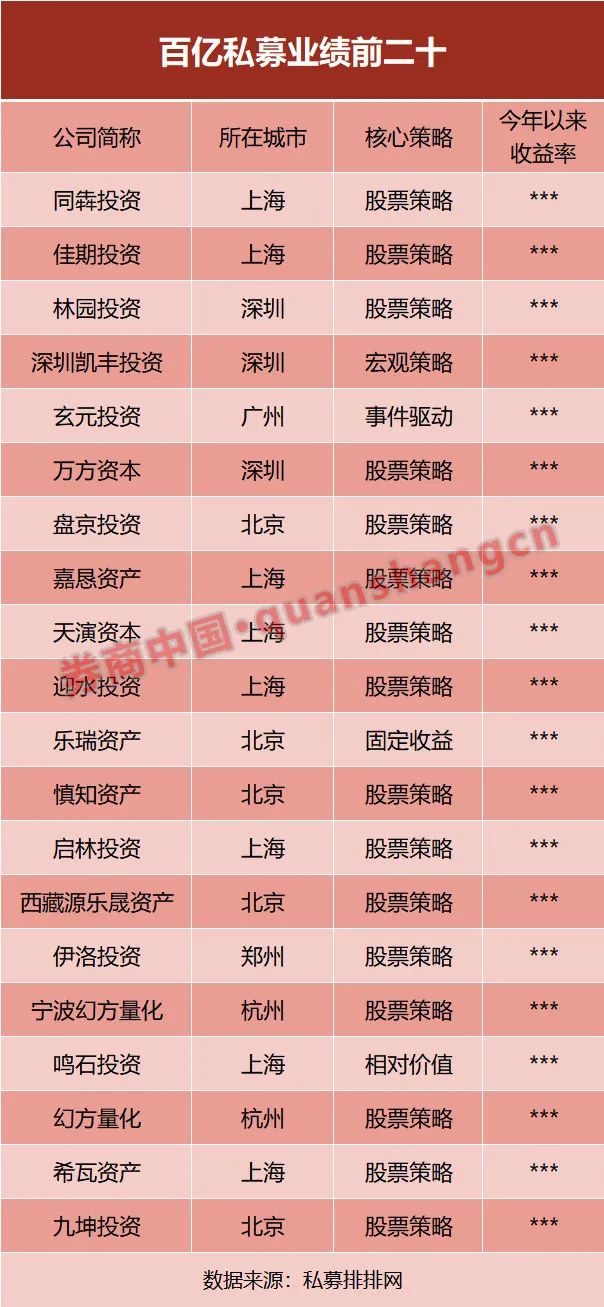

9家百亿私募年内业绩超10%

作为行业的领头羊,百亿私募年内业绩亦表现亮眼,有多达9家百亿私募旗下的产品平均业绩超过10%。

其中,重仓消费股的同犇投资暂列第一,旗下产品今年平均业绩接近20%。据了解,同犇投资成立于2014年,由新财富最佳分析师童驯创立。今年5月,同犇投资的管理规模突破了百亿大关,成为一家新晋百亿私募。

童驯在近期的采访中表示,从行业比较的思维来看,消费是最好的投资领域。童驯称,有一句话是这样说的,“买消费股,在中国;买科技股,去美国”,因为中国最大的特点就是人口众多,所以消费空间是巨大的。

除此之外,童驯认为还有以下几点:

第一,从相对角度来看,中国的消费占GDP的比重相比美国等发达国家还存在明显的差距,消费的未来空间依然很大;

第二,消费行业属性好,因为它的稳定性比较强,波动性比较小,同时还具备轻资产、高现金流等特性;

第三,就是资金对消费的偏好会长期存在。

从行业属性、长期投资价值的角度来说,食品饮料、医药是最好的两个行业,因为这两个行业有共同特点:

一是必需消费品;

二是永不过时;

三是这两个行业都跟嘴巴相关;

四是这两个行业往往都跟健康相关。

此外,林园投资、凯丰投资、盘京投资等百亿私募的年内业绩均超过10%。此外,佳期投资、玄元投资、万方资本、嘉恳资产等新锐“黑马”私募的业绩也超过10%。

不过,即使是5月市场大涨、75%的私募赚钱的背景下,仍有7家百亿私募旗下有产品年内小幅亏损,其中就包括千合资本、东方港湾等知名私募,距离正收益一步之遥,有望在6月份收复失地。

私募:市场处于随机游走的状态,四大板块泾渭分明

下半年市场行情能否延续,私募的业绩能否再创新高,是当下市场最为关注的话题。

泊通投资董事长卢洋指出,近期市场的风险偏好较高,主要在于大家预期在建党百年大庆之前市场会相对强势,但是多数机构的共识也是“这轮二次冲高是一轮且战且退的机会”。目前国内处于信用周期见顶、但企业盈利尚在加速赶顶的过程中,此阶段的核心是“估值无提升空间,选股遵循盈利支撑”。但之后盈利趋势也会逆转,考虑到三季度美联储大概率会与市场沟通缩减QE的计划,国内货币政策也难逆势宽松,市场估值端将明显承受压力,尤其是高估值的板块和指数将面临较大考验。目前沪深300期指的贴水已经明显收敛,如果考虑到分红因素,哪怕不贴水,也是性价比不错的对冲工具。

仁桥资产总经理夏俊杰表示,市场的成交量上了一个台阶,活跃度也有所提升,但感知下来,整体市场仍然处在一个随机游走的状态,新的主线没有形成,结构分化的矛盾也未真正得到缓解,且这种结构矛盾始终是制约市场不断向上拓展空间的掣肘。

夏俊杰指出,和历史相比,后赛道时代,市场的分层和割据现象是尤为明显的。具体来讲,当前市场已形成了清晰的四大板块:赛道板块、周期板块、中小市值板块、金融地产板块。板块之间泾渭分明,相互竞争资金,竞争人心。板块的分层也造就了投资人的分层,投资风格逐步趋于多样化和差异化,最终也必然会带来业绩的显著分化。市场无法达成共识本质在于各板块当前都有明显的瑕疵。

对于赛道板块来讲,最核心的问题是极高的估值,如果用DCF倒算当前市值的话,你会明显的意识到,假设中的永续增长率或贴现率是显著偏离常识的;对于周期板块来说,问题的核心在于对下半年乃至更远时间的通胀预期是不确定的,商品的“超级周期”能否到来现在还不是验证之时;对于中小市值板块,最大的问题还是投入产出比以及配置容量的问题,即所有公司都需要自下而上的逐一挑选,命中率不会太高,且受制于配置容量,对大资金的吸引力不高;最后,对于金融地产板块,也包括建筑和建材,核心的问题在于可持续经营的能力受到了普遍质疑,投资人认为没有前途或看不清楚。

星石投资首席研究官方磊则认为,投资或消费最终会驱动整个经济出现持续的上行,近期涨的多的核心资产只是超跌反弹,再宽松的逻辑不可持续。之前PPI和国债收益率走势是背离的,最近开始有趋于回归的意思,这种趋势有利于顺周期行情。

而且经过前段时间再次的结构化的行情之后,市场分化加剧,核心资产可能又处在了估值很高的位置,和低估值的顺周期资产的估值差是处在一个历史上非常悬殊的位置。所以现在这个时点处在一个估值分化回归的开始。“我们还是比较坚定的去关注顺周期这个方向。”

2021-06-13 00: 34

2021-06-13 00: 32

2021-06-13 00: 30

2021-06-12 11: 45

2021-06-10 20: 20

2021-06-11 00: 22