理财产品销售新规进入6个月过渡期倒计时。

券商中国记者了解到,不少银行理财子公司已着手推进与代销机构达成新的合作共识,理财登记中心信息系统的搭建也正在完善。但备受市场关注的业绩比较基准整改进展缓慢,这背后的顾虑仍是:打破市场刚兑预期,客户能否接受?

“过渡期的主要工作应该是对业绩比较基准的调整。”一位理财子公司人士告诉记者,这一整改工作难度并不大,但涉及打破客户的刚兑预期,机构担心客户流失。“过去客户习惯了告诉他一个绝对数值,现在要改成像基金一样,挂钩一些指数形成浮动的相对数。”该人士进一步解释道。

券商中国记者翻阅多家银行理财子公司产品说明书发现,大部分公司已增加对业绩比较基准的提示性描述,但鲜有理财子公司产品的业绩比较基准挂钩指数。“我们还在观望其他机构怎么做,主要还是担心客户的接受程度。”一位股份行资管部人士透露。

除此之外,对于理财公司来说,接下来半年过渡期需要完成的工作还包括进一步明确和代销机构的权责划分,对代销机构资质进行更严格的管理,以及满足正在不断提高的信息披露和报送要求。

打破刚兑预期难题

6月27日起施行的《理财公司理财产品销售管理暂行办法》(以下简称“新规”)提出,对“单独或突出使用绝对数值、区间数值展示业绩比较基准”的禁止性要求。

该条款受到市场关注,原因之一在于这一要求的落地将涉及到万亿规模的理财产品整改。看懂研究院高级研究员卜振兴指出,存量银行理财整体规模有25万亿,其中理财子公司占到一半以上,这里面大部分净值型产品的业绩比较基准都面临整改问题。

“这么大规模的存量整改很难一蹴而就,市场教育需要时间,产品信息的更新也需要按照披露要求推进。”他认为,“可能会从一些相对折中的方式开始,让客户慢慢接受。”

例如,券商中国记者发现,多家理财公司已在产品说明书中新增业绩比较基准的测算依据,也有一些银行在销售页面展示的业绩比较基准旁增加提示性标志。

但这些调整并不彻底,多位受访人士认为,新规提出这一要求指向的是打破客户对银行理财产品的刚兑预期,因此要满足要求,应参考公募基金把业绩比较基准的计算方式调整为与指数挂钩浮动的相对数值。

卜振兴告诉记者,目前基金公司普遍采用的是相对收益率的基准展示方式,但是理财公司普遍是采用绝对收益。“客户已经适应了这种展示方式,简单易懂,如果按照新规要求需要逐步规范基准,尤其是不能采用单一数值或者区间等展示基准,客户接受起来是存在难度的。”他指出。

据了解,自资管新规发布后,银行理财产品朝着净值化转型,业绩比较基准也随之取代了预期收益率,以显示净值型银行理财产品不构成任何收益承诺。但在实践中,银行净值型产品的业绩比较基准并没有采用和公募基金产品相同的计算方式,而是用多采用绝对值表示,客户依然习惯于将“业绩比较基准”视同“预期收益率”。

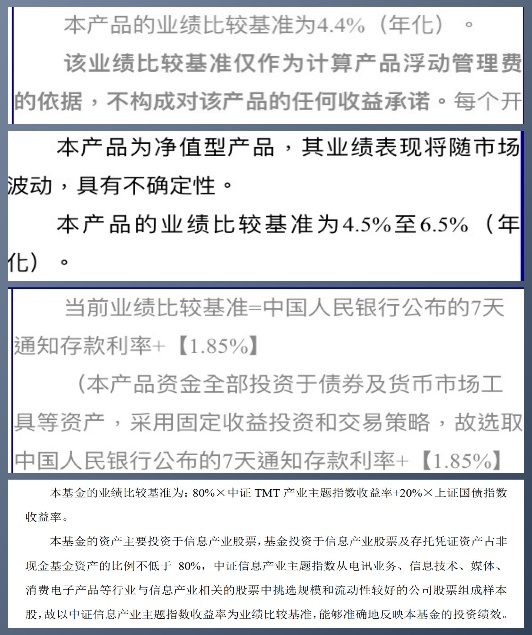

券商中国记者翻阅多家银行理财子产品说明书发现,目前银行净值型产品的业绩比较基准主要有三种形式,一是绝对数值,例如“4.4%”;二是区间数值,例如“4.5%至6.5%”;三是按存款基准利率上浮一定点数,例如“央行7天通知存款利率+1.85%”。

对比来看,公募基金产品的业绩比较基准通常是以指数作为计算基础,例如“80%×中证TMT产业主题指数收益率+20%×上证国债指数收益率”。

(四种业绩比较基准形式对比,截图来自理财、基金产品说明书)

多位受访人士均认为,未来理财产品业绩比较基准的发展方向是参照基金产品,形成一个浮动的相对收益数值,但目前这一调整进度缓慢。

据一位理财子公司人士指出,大部分理财公司对于是否参照公募基金调整业绩比较基准,还在互相观望中。“客户接受程度是最大的顾虑,机构担心出现客户流失。” 该人士表示,过去销售人员只需要告诉前来购买理财子产品的客户,产品业绩基准就是“3”或者“3到5”,客户只看这个数,但按照新规要求,“销售时不能单独使用这个数,还必须告诉客户这个数什么意思、是怎么来的”。

另一方面,尽管新规要求不得“单独或突出使用”,但目前对于展示和计算业绩比较基准的具体标准并没有明确。

“大家都在研究,我们理解的符合要求是和公募基金一样挂钩一些指数。”一位股份行资管部人士也表示,他所在的机构仍在保持观望。“一方面如果要参考公募基金,需要投资经理根据自己的投资策略、投资资产类型来提供比较基准,另一方面还是顾虑到对销售的影响。”该人士坦言,“短期内我们可能不会主动推进,还是要看整个市场、其它机构的进度情况。”

发行、代销双方需达成新共识

新规对理财子产品代销机构的准入门槛、发行机构与代销机构之间的合作协议、责任共担等方面做出了进一步规范。这些也是理财公司正在着手推进的重点工作。券商中国记者了解到,相比于没有明示具体标准的业绩比较基准来说,代销机构的合规管理在理财公司看来更为紧迫。

“新规明显提高了理财子公司产品的代销门槛,在合规销售和投资者保护方面要求发行机构和销售机构责任共担,也给理财子公司的人员配置和运营带来挑战。”一位理财子公司人士表示。

“我们还在研读新规,会出一个新的代销管理办法,并修订代销的相关协议。”前述股份行资管部人士透露,“针对新规提出的具体要求,我们也会再单独出相应的管理办法,比如代销机构准入管理办法等,新规还提出发行机构还要和代销机构建立反欺诈体系,这一点我们也在和代销机构讨论。”

多家理财子公司也正在加强代销机构管理,并寻求与代销机构就新规提出的各项要求达成共识。交银理财方面表示,该公司已主动与各家销售机构进行协调,沟通双方的职责边界,并已根据新规对理财公司层面需要推进的工作进行了全方位的梳理和部署,包括建立健全理财产品销售相关制度办法,完善与销售机构的权责划分,以及完善理财产品在合规销售管理方面的各项要求。

据悉,部分理财经理为吸引客户,仍会口头向客户提供预期收益区间,误导客户将净值型产品等同于预期收益型的老产品,一些代销机构还存在其他岗位人员兼任理财销售的情况。

“理财公司可能也需要对已合作的代销机构进行一定取舍。”卜振兴指出,“过渡期给了理财公司对代销机构资质进行评估的时间,对于不符合新规要求的代销机构就要将其剔除,如果到了6个月之后,还有资质不过关的代销机构在合作,那可能理财公司就要遭到处罚了。”

基础设施正在完善

除了理财公司与代销机构方面的调整,行业基础设施的完善也是新规落地后的一项重要工作。根据新规,代销机构要“能够持续满足在全国银行业理财信息登记系统登记以及银保监会及其派出机构实施非现场监管、现场检查等的数据需要”,并“与理财公司实施信息系统联网,能够满足数据传输需要”。同时,信息系统等行业基础设施也亟需进行升级优化,以满足大量信息登记要求。

一位行业人士透露,作为理财市场重要基础设施的银行业理财登记托管中心(以下简称“理财中心”)正在着手推进报送数据标准的统一。

“之前一些银行是把要求报送的三张表导出来,填完之后再手动上传,现在理财中心要求至少所有的股份行数据系统进行一个直连,也就是说,要求三张表数据生成之后就自动报送。”该人士告诉记者,“报送的每张表都有至少上百个测试点,在直连之前,理财中心会对这些数据进行测试并验收,经过测试的数据都符合理财中心的数据报送要求,这样也就实现数据标准的统一了。”

“简而言之,要求报送的数据更细、更多了,数据直连能保证数据的准确性、完整性、及时性。”该人士表示。

这也是当前行业的一大痛点。此前,银行理财产品主要依托母行渠道,随着资管新规发布,银行理财产品打破刚兑,业务外拓成为应对激烈的市场竞争一项重要举措,他行代销合作也由此兴起。但随之而来的数据接口和交付标准差异使得发行、销售双方面临系统对接问题。

记者了解到,目前市场上数据接口还无法做到标准统一,理财公司与代销机构的系统对接难度较大,时间周期仍然较长。

一位理财子公司人士认为,系统接口很难实现标准化。“每家都有自己各自开发的系统,要接入新的合作方都需要一对一接入,这点目前还没有了解到监管有统一标准的要求。”但他也表示,在数据传输、信息披露这些方面的要求提高了,“为此我们也要对系统进行改造”。

交银理财方面则表示,这一点也是新规落地后,理财公司与销售公司要在过渡期内完成整改难度较大的一个环节。

“新规对理财公司和销售机构信息全面登记和信息披露方面提出了更高的要求,主要是依托银行业理财登记中心,强化销售过程信息的匹配和登记,包括销售人员、产品要素以及账户信息等,便利投资者通过银行也理财登记托管中心权威渠道查询核实。”该公司指出,但目前理财公司和销售机构在系统建设和业务制度流程上均有较大的缺失。

2021-07-04 13: 53

2021-07-04 13: 18

2021-07-04 12: 06

2021-07-04 12: 03

2021-07-04 10: 59

2021-07-04 10: 51