海外展望

缩减QE预期逐步靠近,但无需过分担忧

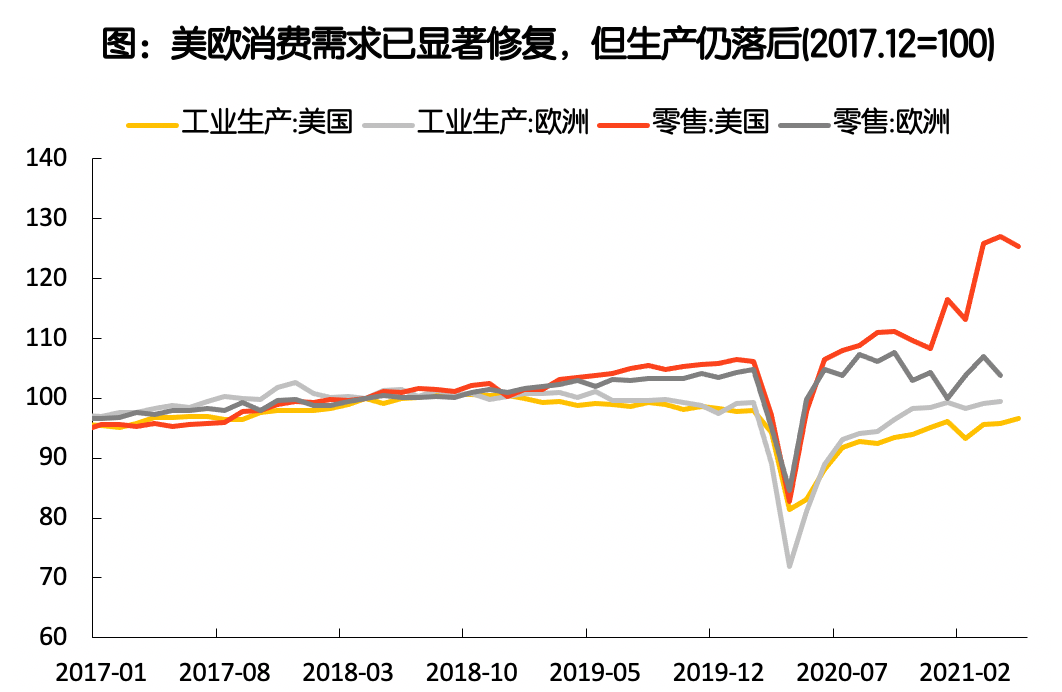

全球疫情改善,主要市场经济持续回暖,

全球性通胀风险也开始显现

今年1月以来,随着疫苗面世并加速接种,全球尤其是美欧疫情改善。与此同时,美国、日本、欧洲等主要经济体PMI指数持续走高,显著其中美国制造业PMI 已连续12个月处于荣枯线上。

本轮全球复苏在很大程度上得益于美欧发达市场以需求侧为主导的政策刺激。但疫苗分配、疫情修复不均衡带来的供给短缺仍在继续。供给短缺+大放水,全球通胀已在快速走高。

数据来源:Wind,平安基金整理

美联储缩减QE已在逐步靠近但海外流动性仍极度宽松,

企业盈利也在修复,不必担忧系统性风险

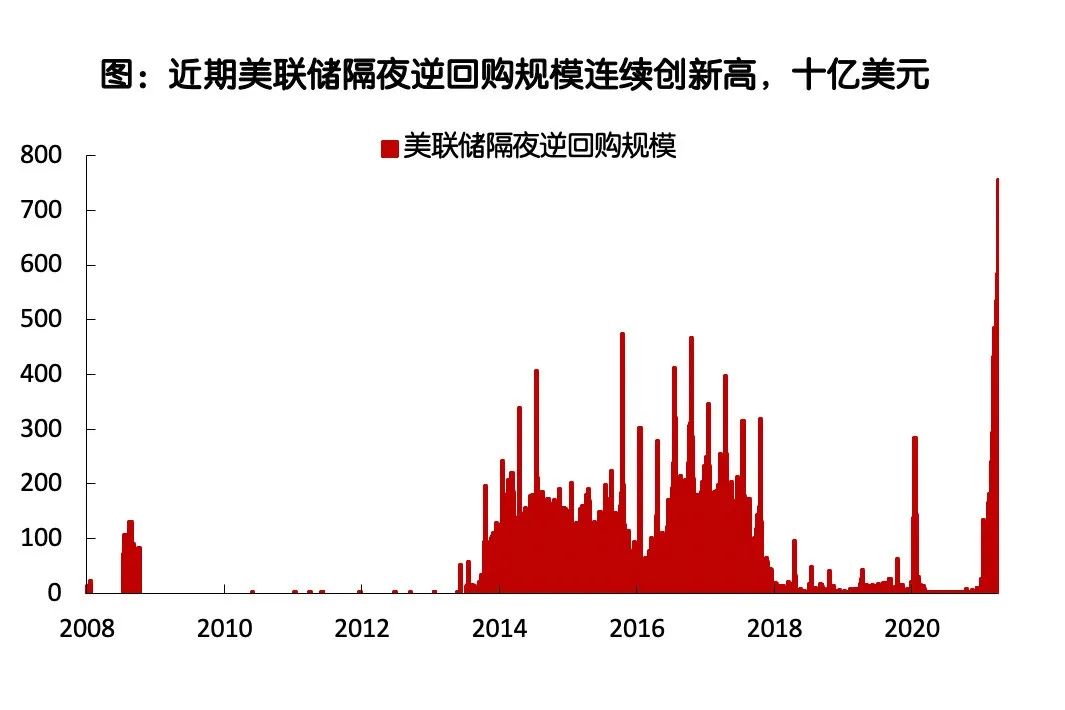

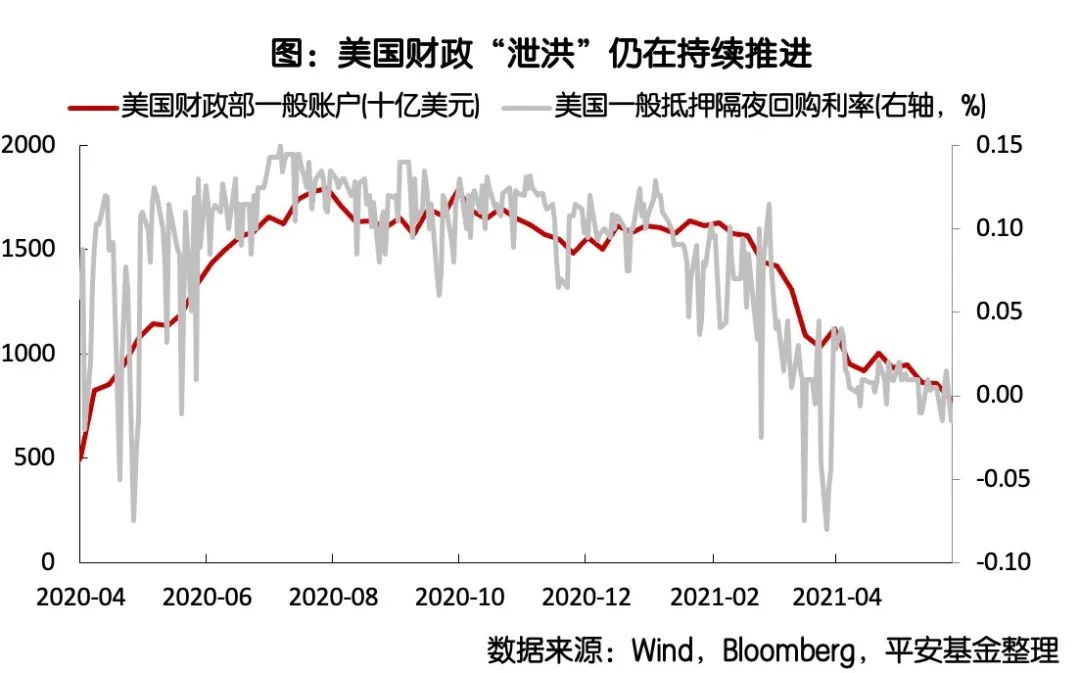

当前,海外尤其是美国流动性仍极度充裕。伴随去年3月以来持续的量化宽松,叠加近期由于债务上限即将恢复、向纳税人拨付疫情纾困资金等原因导致美国财政存款加速“泄洪”,以及当前美国居民历史最高的储蓄率,共同带动当前美国市场流动性陷入过剩状态,隔夜回购利率一度为负。

为避免短期利率失控,美联储被迫启用逆回购工具,继3月将隔夜逆回购的交易对手限额从300亿美元上调至800亿美元,近期隔夜逆回购规模更持续刷新历史记录。

考虑到在8月债务上限最后期限之前,美国财政部需将存款降至1330亿美元,而截至6月16日,TGA账下仍有7651.14亿美元。这意味着,至少在8月1日之前,美国市场流动性仍将保持充裕。

从中长期来看,也不必过度担忧美联储缩减QE。若美国经济复苏强劲,叠加拜登财政刺激计划推进,推动美国企业基本面持续修复,将对美股形成强力支撑,类似2013-2015年;若美国经济复苏不达预期甚至再度陷入衰退,则美联储将大概率重启宽松,类似2010年3月结束QE1后,又于8月启动QE2。

因此,不管哪种情形,美股乃至全球市场出现系统性风险的概率较小,不必过度担忧美 联储缩减QE。

国内展望

经济仍有韧性,货币进一步宽松空间有限

国内经济修复渐入后半段,但韧性仍在

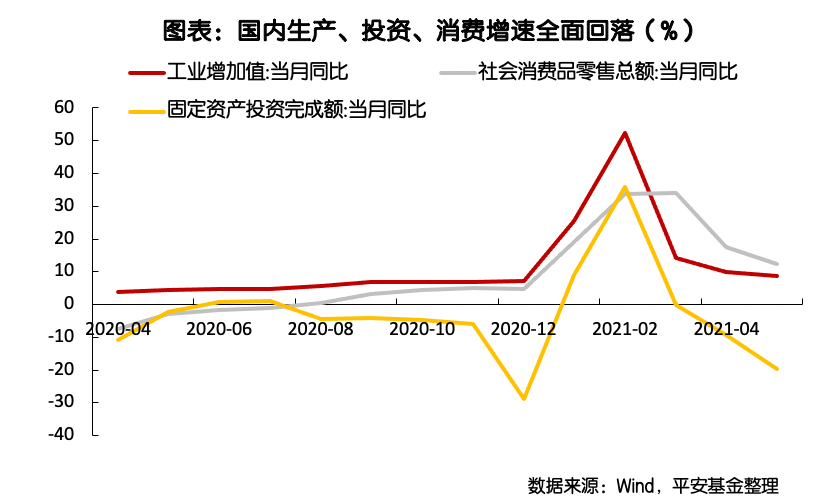

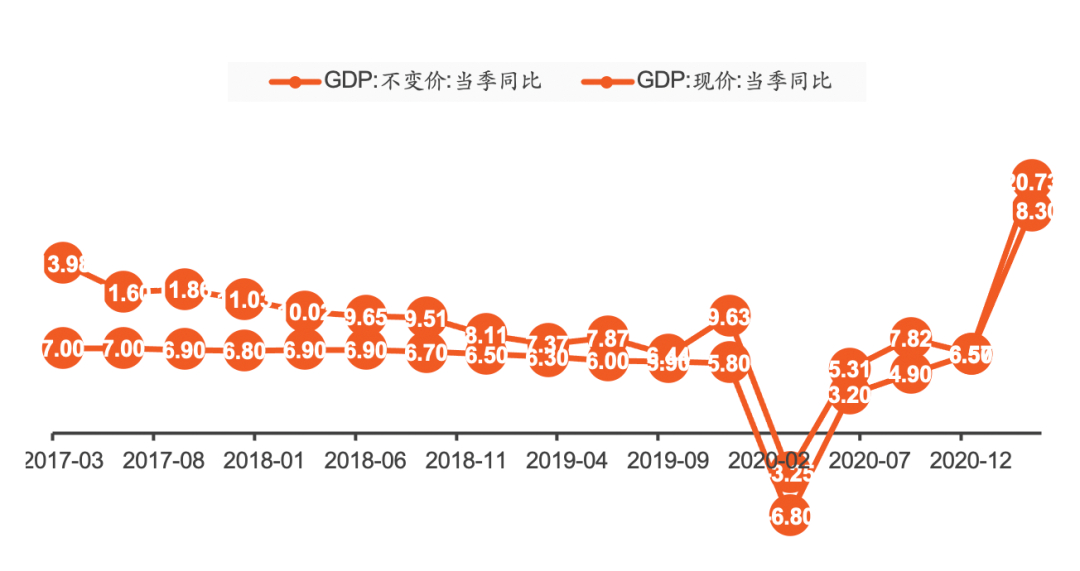

剔除基数扰动后,2021年一季度实际GDP增长并未提速。国内生产、投资已在放缓,经济进入主要依靠消费修复的阶段。

制造业:

5月工业增加值同比增长8.8%,低于预期的9%和4月的9.8%,环比增长0.52%与前期持平;

固定资产投资同比增长15.4%,同样远低于预期的17%和前期的19.9%,环比增长0.17%也较上月的0.93%显著回落

消费:

社会消费品零售总额同比增长12.4%,尽管也低于预期的14%,但环比仍增长0.81%,明显高于前期的0.25%。其中汽车消费拖累明显,限额以上汽车零售同比增长6.3%,明显低于全部商品消费的11.1%。

出口:

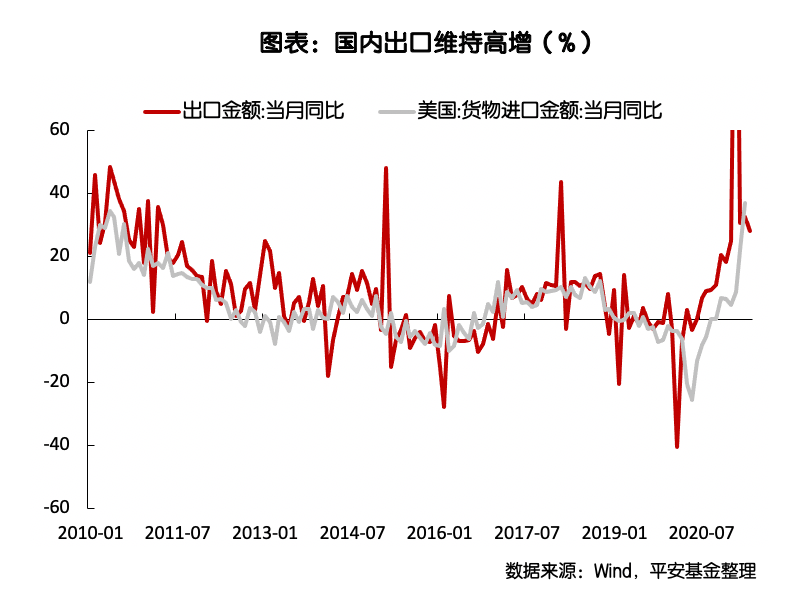

5月中国出口同比增长27.9%,贸易顺差继续扩大至455.4亿美元。从出口区域特征看,消费属性强的美欧出口拉动弱化,生产属性强的东亚和东盟出口拉动稳中略升。

往后看,随着海外疫情形势缓解,全球产业链将持续恢复,后续虽然消费类外需会经历冲高后的下行,但生产类外需对我国出口仍有基础性支撑。

PPI快速走高,后续也大概率维持较高水平

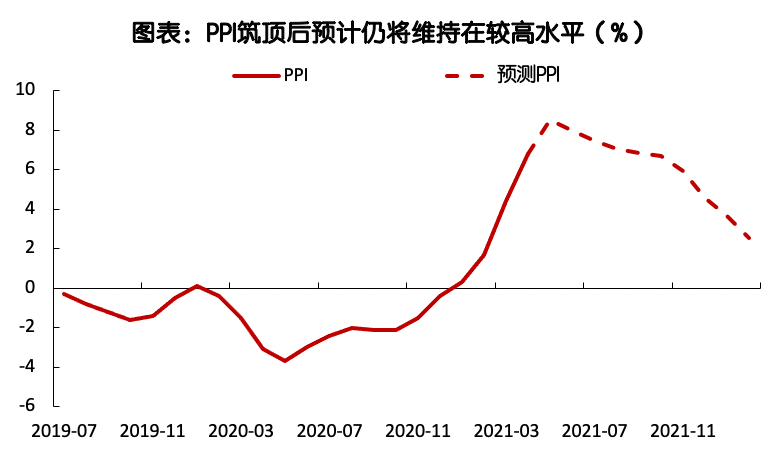

随着全球大宗商品涨价,国内PPI快速冲高,5月PPI同比9.0%,远超市场预期。

本轮PPI快速拉升与2009-2010、2016-2017年较为类似,均伴随外部冲击后的需求修复以及全球流动性泛滥。尤其是本轮还伴随着疫情之下东南亚、南美等原材料市场供给收缩。

尽管近期大宗商品价格有所回落,但主要由于发达经济体复苏主线开始从商品向服务切换,以及美联储货币收紧预期下经济复苏预期回落导致。整体来看,本轮大宗涨价、PPI上行的逻辑仍在持续。

参考以往经验以及本轮内外经济特征,预计PPI筑顶后将维持1-2个季度的偏强震荡,下半年同比区间可能在5%-7%之间。

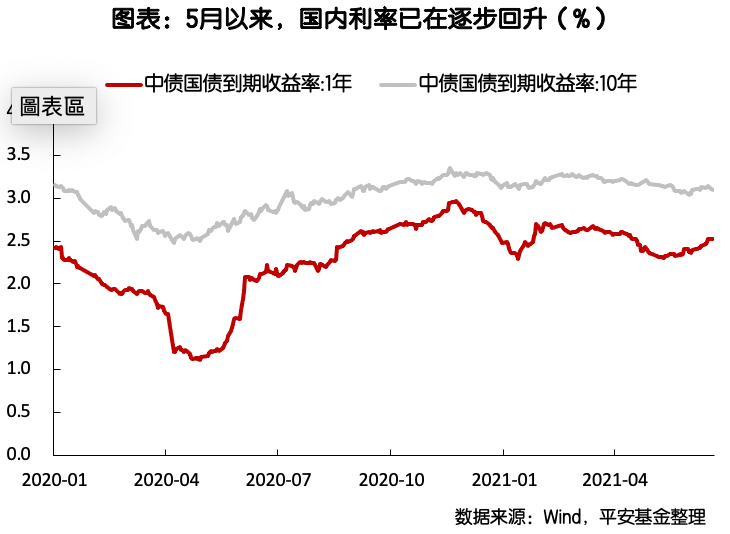

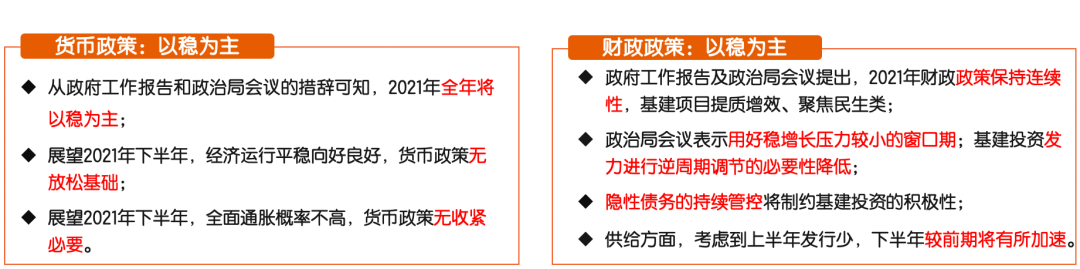

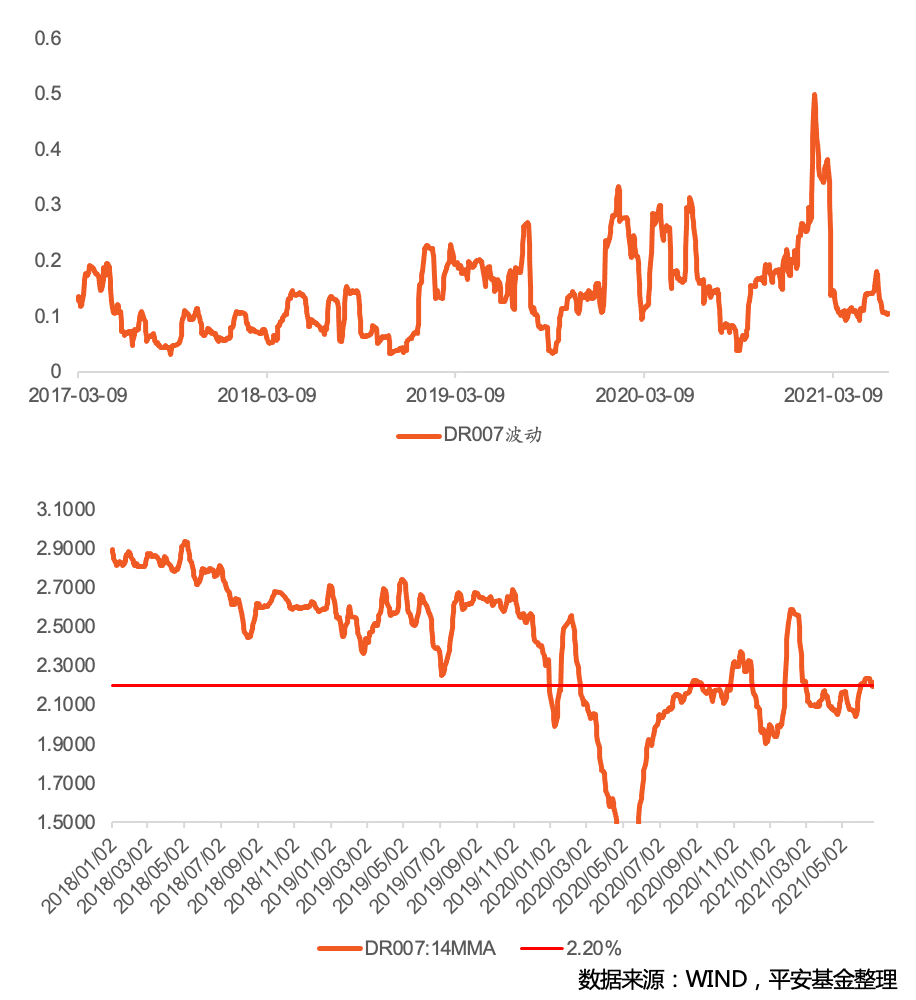

当前流动性已非常宽松,后续进一步宽松的空间不大

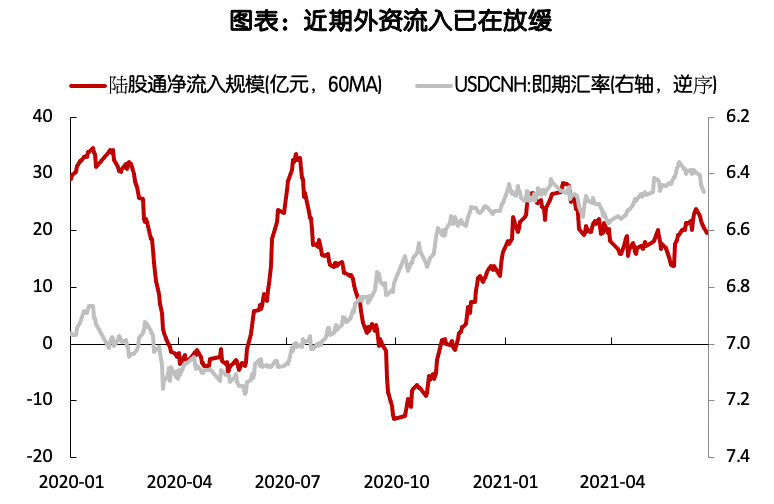

2021年二季度,国内短端流动性再度趋松,助推了国内股债双牛的行情;货币面宽松源于多重因素,包括财政发力迟缓、国际流动性外溢、人民币升值等;

当前,流动性宽松的窗口正在逐步过去;一方面,随着海外逐步开启缩减QE进程,中美利差或进一步收敛,国内当前享受的海外流动性外溢也可能退潮;另一方面,PPI高位徘徊、经济韧性维持,同时政府债券发行加速,也将制约货币政策进一步放松的空间。

A股展望

存量博弈,高增速、成长风格占优

l下半年市场大概率维持震荡

从目前来看,下半年海外大概率进入缩减QE进程。与此同时,国内经济有韧性但难高增,并且通胀等压力下货币宽松空间也有限。因此,预计下半年指数整体仍将延续震荡。

l随着资金入市放缓,股市资金面转为存量博弈

今年2月以来,随着资金入场放缓,股市资金面的核心矛盾由增量入市转向存量博弈。随着以公募、保险、外资为代表的机构资金入场放缓,一季度三大机构持股占比分别下滑4、16、5个百分点。股市资金面的核心矛盾由增量入市转向存量博弈。

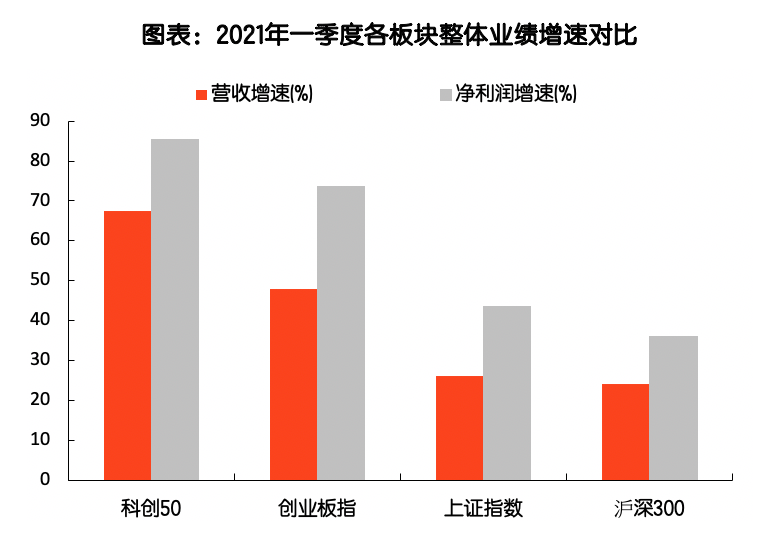

科创板:全A增速最高,未来的核心资产

科创板是当前全A增速最高的板块。科创板自设立以来,营收与净利润一直保持较快增长,即使2020年疫情冲击之下,科创板营收仍保持正增长,2021年一季度科创板整体营收与净利润同比增速分别达到53.80%和191.28%,科创成长性优势持续凸显。

科创板聚焦长期最优赛道,高增速有望延续。科创板集中覆盖生物医药、新一代信息技术、高端装备制造、新材料、新能源等长期优质赛道。在经历2年的发展与成长后,已经到了可以集中挖掘、关注的时候。

·关注“碳中和”趋势下的顺周期机遇

对于传统行业而言,可能会承担起“供给侧改革2.0”的职责,推动行业出清,促进产业结构转型升级,对电力、钢铁、有色、化工等传统行业有望带来显著影响,叠加他们本身就受益于顺周期经济复苏的趋势,这些中上游周期制造板块相关行业的龙头公司有望迎来较好的投资机会,尤其是这些板块中具备成本优势、产能布局优势和成长能力的优质标的。

·新能源车——电动化大势所趋,电池产业万亿空间

电动化撬动十万亿汽车市场:传统汽车工业对应十万亿市场,未来电动化将取代燃油车成为主流,在可预见的未来,电动车市场将逐步扩大。电池是其中最主要的零部件,预计2025年市场空间将达到7000亿,2030年将达到15000亿,远期是30000亿空间,电动化浪潮中极有可能诞生下一个“苹果”。

·光伏——光伏将引导能源革命,行业需求有望十年增长十倍

光伏是最具潜力和性价比的终极能源解决方案。当前光伏行业的市值为2万亿,在未来十年,我们将见证行业市值的持续增长,同时或将会涌现出一万亿和千亿的公司。

·5G——持续看好5G手机渗透率提升带来的投资机会

预计今年智能手机行业出货量将迎来高增长,而5G 手机的渗透率也将进一步提升。

·半导体——长期看国产替代和成长空间广阔

国产替代成为国内半导体产业长期成长主线,国内半导体细分领域龙头已现,对标海外公司有广阔成长空间。在下游客户加速扶持和导入背景下,国内诸多半导体公司凭借工程师红利及持续投入创新升级意识,已具备全球竞争力;远期看,对标海外龙头,国内半导体企业仍有倍数增长空间。

·消费——长期紧抓消费升级核心赛道与龙头公司

长期看紧抓消费升级核心赛道与赛道龙头公司,人口结构与消费理念、财富结构变化决定未来10年将是持续消费升级时代。

中期看赛道领先与格局优化,中国在白酒、餐饮、酒店等集中度提升空间十分广阔。

短期看业绩趋势加速,可选消费步入逐步复苏阶段。

债市展望

偏震荡的格局难改变,区间网格交易机会增厚收益

基本面展望——预计经济运行平稳,通胀整体温和

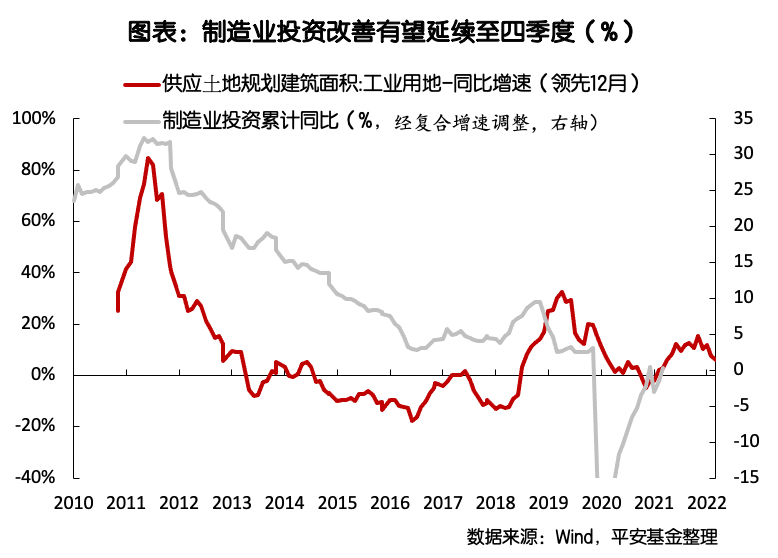

回顾上半年,疫情的进展直接影响经济走势。全球复苏,出口替代,出口整体维持较强走势,地产投资维持韧性,制造业投资改善,基建迟迟未发力;疫情恐慌缓解,服务性消费缓慢复苏,支撑消费增速缓慢回升。

展望下半年,预计经济整体仍将平稳运行。全球经济回升,海外需求支撑出口增速维持高位;消费弱复苏进程仍在持续,预计整体平稳向上。投资方面,出口和消费支撑制造业持续改善;地产有韧性但不确定性增多;基建或有小幅加速。

展望下半年,国内物价整体温和

CPI:猪价趋势回落稳定CPI读数,但核心CPI有望持续回升;

PPI:社融增速下行和保供政策制约国内商品涨幅,但须关注海外价格因素向国内传导

关注:低基数会使得经济读数有压力,关注是否影响货币政策取向。

政策展望——预计政策不急转弯,以稳为主

资金面展望——资金中枢抬升,波动率加大

二季度以来资金利率持续偏低且波动率偏低:央行稳增长、防风险目标下,有意维护平稳;财政投放量大、地方债发行缓、信用债到期量大;理财规模快速增长、非银体系供需均衡。

半年资金波动概率可能提升:央行政策目标中防通胀权重可能略微提升;疫苗铺开、疫情恐慌降低,全球经济复苏背景下,油价、铜等工业品上涨可能导致系统性通胀;地方债发行进度三季度或提速。

市场展望——

偏震荡的格局难改变,票息策略是首选,区间网格交易机会增厚收益

基本面及利率水平不支持趋势性牛市

经济依然处于底部回升过程中,这决定了收益率难持续下行;贷款和债券相对价值的角度,债券利率仍处于偏低状态。

紧信用、宽货币背景下不支持趋势性熊市

社融逐级回落、信贷收缩背景下,经济较难发展到过热阶段,上行空间有限;资金面持续宽松,央行态度以稳为主。

经济、通胀、政策整体平稳,预计利率债区间波动为主,票息确定性较高,适当捕捉区间网格交易机会。

信用债:

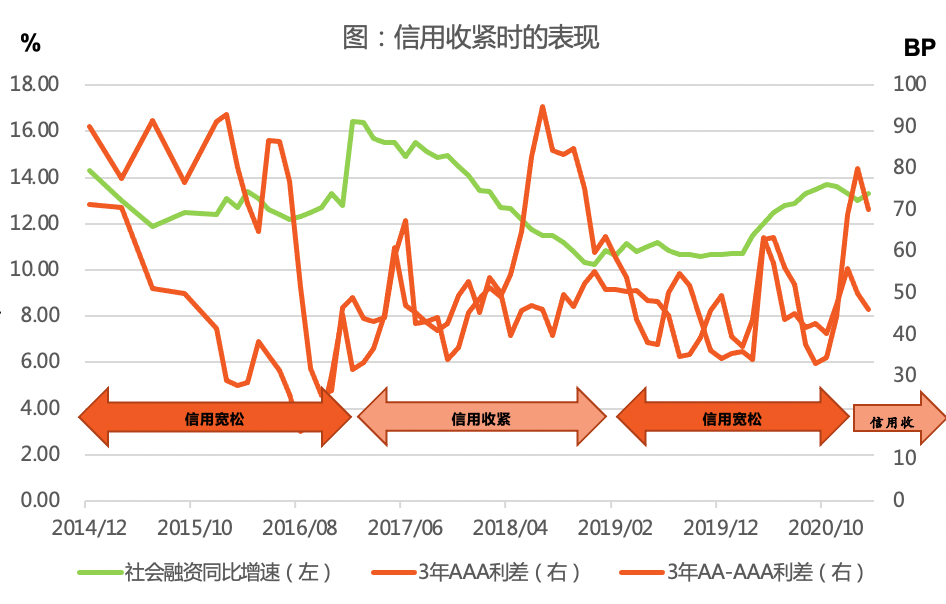

震荡格局下票息策略始终占优,信用收缩利差走阔概率较大

信用策略:如前所述,2021年债市震荡格局较难打破。由此,信用债票息策略将整体优于利率债。

杠杆策略:央行不急转弯,意味着防风险阶段资金面有望宽松,可把握信用债套息机会。

久期策略:震荡行情,久期暴露不宜过高,可适当捕捉交易机会。

信用风险:2021年社融增速或放缓,信用环境大概率边际收紧,过去的两个多月已得到印证。当信用紧缩时,信用利差会出现分化,优质信用债利差可能缩窄,而融资能力较弱的主体可能受到冲击,谨防弱资质主体利差走阔风险。

行业策略

城投债:资质分化,好区域弱平台仍有挖掘空间。

产业债:重点关注疫情后修复较快的主体机会,尤其是行业龙头的投资机会,警惕“僵尸”企业风险。

地产债:寻找短久期地产债的相对价值洼地。

转债:结构性机会为主,适当关注主题

“哑铃”策略,偏股型加仓“顺周期”,低价券深挖经营改善标的,做标的扩散的准备。

权益市场整体仍有结构性机会,对偏股型标的无需悲观。偏股型重点关注顺周期类的标的。具体板块包括化工、轻工、有色、机械制造、银行、建材等行业。具体标的选择上,需要关注估值与盈利的匹配度,同时盈利改善要具备持续性。

低价券的机会在这个过程中需要“仔细看”。在低价标的中淘金,选择“经营情况改善+正股估值低位” 的标的。此外,对于高评级大票而言,可以关注行业处于底部,正股具备安全边际的细分龙头标的。

具体择券的思路:前期我们看好的标的主要在修复+低估值的顺周期板块(特别是有持续涨价的板块),在市场预期反应较为充分后,进一步延伸的方向目前看有三个:

盈利修复下(出口产业链标的为主)的制造业资本支出对应产业链上的标的,机械制造为主;

受疫情冲击但未完全修复的偏服务的板块上下游:交运、旅游等;

估值回调到位的景气板块(TMT为主,关注半导体)。

基金有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

2021-07-06 18: 31

2021-07-06 18: 18

2021-07-06 18: 15

2021-07-06 00: 24

2021-07-06 00: 26

2021-07-06 12: 57