欧洲也开始加大力度建设半导体产业链!

最新报道显示,芯片制造商英特尔计划投资200亿美元(约1296亿人民币)在多个欧盟成员国建造芯片工厂,英特尔最新市值为2261亿美元(约合人民币1.46万亿元)。为了打破美国的技术桎梏,在全球半导体产业争夺更多话语权,保障欧洲半导体产业的自主性,欧洲内部正在逐步“合纵抗美”。

我国在推动半导体国产化的路上,也不断给予政策和资金的倾斜。随着半导体国产替代建设脚步加快,资本也在源源不断地涌入。

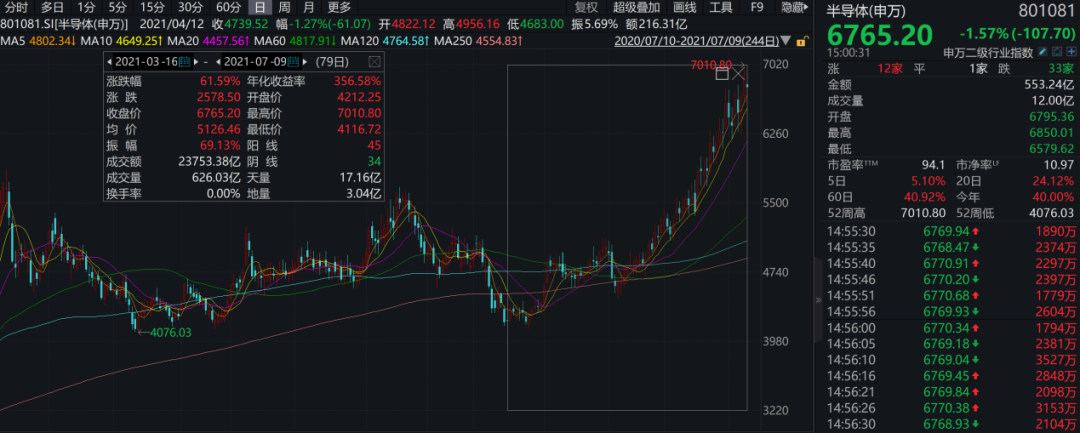

一级市场方面,数据显示,在2020年7月到2021年6月的近一年间,市场有534个半导体公司获得融资,总金额达到1526亿元人民币。二级市场方面,半导体板块受到资金青睐,截至7月9日收盘,半导体申万(指数)较3月低点上涨61.59%,不断创新高。

英特尔拟斥资200亿美元在欧盟各国建造芯片厂

7月10日,英国《金融时报》报道称,芯片制造商英特尔表示,公司计划投资200亿美元在多个欧盟成员国建造芯片工厂。目前该公司正在游说,希望赢得欧盟对该项目的财政和政治支持。

据悉,英特尔首席执行官Pat Gelsinger最近会晤了法国总统埃马纽埃尔·马克龙(Emmanuel Macron)和意大利总理马里奥·德拉吉(Mario Draghi),讨论了全球芯片短缺对欧洲和其他地区的行业造成的冲击。

而在此次会面之前,欧盟就曾发出信号称,将提供大量资金,以帮助欧盟实现到2030年半导体产量增加一倍、占全球市场份额达到20%的新目标,包括制造最先进的芯片。

在接受媒体采访时,英特尔高管们表示,如果英特尔在欧洲建立新制造厂的要求得到满足,可能会为“整个欧盟带来好处”。

英特尔负责全球监管事务的副总裁Greg Slater表示:“我们可以将制造放在一个地点,而将包装放在另一个地点。”研究和开发也可以在欧盟国家之间共享,而与欧洲供应商的交易额将“急剧”增加。

除了寻求资金支持外,英特尔还在寻找一个占地约1000英亩、基础设施发达的场地,该场地将能够建造至多8个芯片制造工厂,并且能够招聘到人才。英特尔已经在德国、荷兰、法国和比利时等国寻找适合建厂的地方。预计将在今年年底做出决定。

Slater表示,最初将建立两个晶圆厂,运营10年的总成本约为200亿美元。在工厂的整个生命周期内,总投资可能超过1000亿美元。

事实上,欧盟近来一直在着手引入全球企业对其半导体行业的投资,英特尔此前就是其重点关注目标。欧盟内部市场委员蒂埃里·布雷顿今年5月曾表示,“欧盟准备投入大量资金来扩大欧洲半导体制造并支持计算机芯片供应链。”布雷顿表示,欧洲将在2030年实现2纳米芯片的制造,并希望吸引全球三大芯片制造商台积电、三星或英特尔在欧洲建立尖端芯片工厂。不过欧盟并不“渴望”他们的到来,而是希望为芯片制造商提供来欧洲大陆投资的机会,并提高供应链的安全性。

中欧加大力度建设半导体产业链

为了打破美国的技术桎梏,在全球半导体产业争夺更多话语权,同时也保障欧洲半导体产业的自主性,欧洲内部正在逐步“合纵抗美”。

此前,法国、德国以及其他11个欧洲国家宣布签署一项“欧洲电子芯片和半导体产业联盟计划”,以打破美国对芯片领域的主导。这些欧洲国家还计划建立安全电子技术的通用标准,目标是“建立先进的欧洲芯片设计和生产能力”。签署国强调:“欧洲需要加强开发下一代处理器和半导体的能力。”这些签署国希望能够欧洲能把“复苏计划动员资金”中20%的预算用于数字技术,这意味着未来三年内,欧盟将在芯片领域投入1450亿欧元。

近日,欧洲媒体纷纷披露,欧盟正考虑建立一个包括意法半导体、恩智浦半导体、阿斯麦和英飞凌等公司在内的“芯片联盟”,以便在全球半导体供应链紧张的情况下减小进口依赖。据悉,项目设立的目标是到2030年将欧洲半导体产量占全球产量的份额从目前的10%提升至20%,基本实现欧洲芯片需求靠本土生产满足。

与欧洲相似,中国的芯片自给自足的能力同样不足。数据表明,2019年,我国芯片自给率仅为30%左右。根据有关部门的发展规划,2025年,中国预计将芯片自给率提升到70%。

为了加快芯片国产替代的步伐,我国一直在政策方面大力支持。早在2020年8月,我国相关部门就发布了“促进集成电路产业高质量发展”相关政策。7月2日晚间,工信部、科技部、财政部、商务部、国资委、证监会六部门联合印发了《关于加快培育发展制造业优质企业的指导意见》,鼓励芯片、网络安全、基础零部件等8大细分领域进一步加强自主可控的能力,给出了具体的落实措施,并且明确了将从金融财政给予重点支持。

对于半导体领域的投资,今年以来,“国家队”频繁出手。截至目前,国家大基金二期公开投资项目已超过10个,涉及紫光展锐、思特威、中芯南方、北京智芯微电子、合肥沛顿存储、长川科技、珠海艾派克微电子及华润微、中微公司等企业,总投资已超323亿元。

受到美国芯片供应限制的华为,也在通过其投资基金哈勃加大对芯片全产业链初创企业的收购。今年以来,华为明显加快了布局半导体产业链的步伐,近日新入股了东莞市天域半导体科技有限公司,开始投资布局以碳化硅(SiC)、氮化镓(GaN)等为代表的第三代半导体领域。截至目前,华为已经投资了10多家半导体企业,过去3年时间内,华为已累计投资入股了41家芯片半导体公司。

资金火热聚焦半导体领域

随着半导体国产替代建设脚步加快,资本也在源源不断地涌入。

一级市场方面,据云岫资本的统计数据,在2020年7月到2021年6月的近一年间,市场有534个半导体公司获得融资,总金额达到1526亿元人民币。

据悉,2020年是半导体领域一级市场投资高歌猛进的一年。据统计,2020年半导体行业股权投资案例413起,投资金额超过1400亿元人民币,相比2019年约300亿人民币的投资额,增长近4倍,这也是中国半导体一级市场有史以来投资额最多的一年。从细分方向来看,半导体设计公司仍然是投资重点,产业上游也受到资本更多的关注。2019年,材料和设备领域的投资比重是13%,2020年已经增长到19.2%。

二级市场方面,半导体板块在春节后因流动性收缩预期短期见底后迅速反弹,截至7月9日收盘,半导体申万(指数)较3月低点上涨61.59%,不断创新高。

据统计,截至7月9日,半导体板块9只个股近3月股价翻倍,其中涨幅最高的是富满电子,近3月累计上涨347.43%,明微电子累计上涨306.01%,国科微累计上涨171.55%。业绩方面,6月底以来,已有15家半导体公司发布了2021年半年度业绩预告,几乎全部预增,净利润增幅从55%-1200%不等。

关于整个半导体板块后续投资,7月8日市场出现大幅调整时,首创证券发布一篇报告称,在市场大跌退潮的时候,才发现只有半导体能靠得住。

首创证券表示,短期芯片涨价依旧,半导体基本面最硬:半导体基本面还是强劲,目前看不到拐点,出来的中报预增甚至是十倍以上增长。中期谨慎的格芯开始扩产,说明中长期市场需求旺盛:格芯投资40亿美元扩建新加坡厂,年产能将达到150万片。长期以半导体为代表的硬科技“硬创新”时代来临:从科技产业发展的路径看,未来几年也是硬科技的时代。

国金证券半导体行业中期策略报告则表示,在半导体通膨的大趋势下,看好国内外半导体设备龙头,晶圆代工先制程龙头,能够成功转嫁成本给客户的设计公司,及ABF大载板,CPUSocket龙头;但建议明年要先避开高价5G智能手机,在家六机及大尺寸面板,挖矿产业链,及三星美国厂产能回归后的同线产品链。

针对半导体产能紧缺何时能够解决,国泰基金投资总监(量化)、国泰CES半导体芯片ETF基金经理艾小军在接受券商中国记者采访时表示,考虑到芯片设备需要6-9个月的前置时间(Lead Time),部分在1年以上,并且还需要3个月左右的安装调试时间,那么今年一季度开始下单的设备预计要到2021年底或2022年形成产能。叠加当前下游需求高度景气的状态,预计产能紧张状况或将延续到2022年。

而台湾第二大晶圆厂联电有关负责人近日表示,市场需求成长幅度远大于产能增加的速度,这个结构性问题难以在短期获得解决,半导体产能供不应求情况可能会延续到2023年。

2021-07-11 10: 12

2021-07-11 09: 35

2021-07-10 08: 46

2021-07-10 11: 55

2021-07-10 15: 17

2021-07-10 18: 33