在投资这件事上,选择比努力更重要。

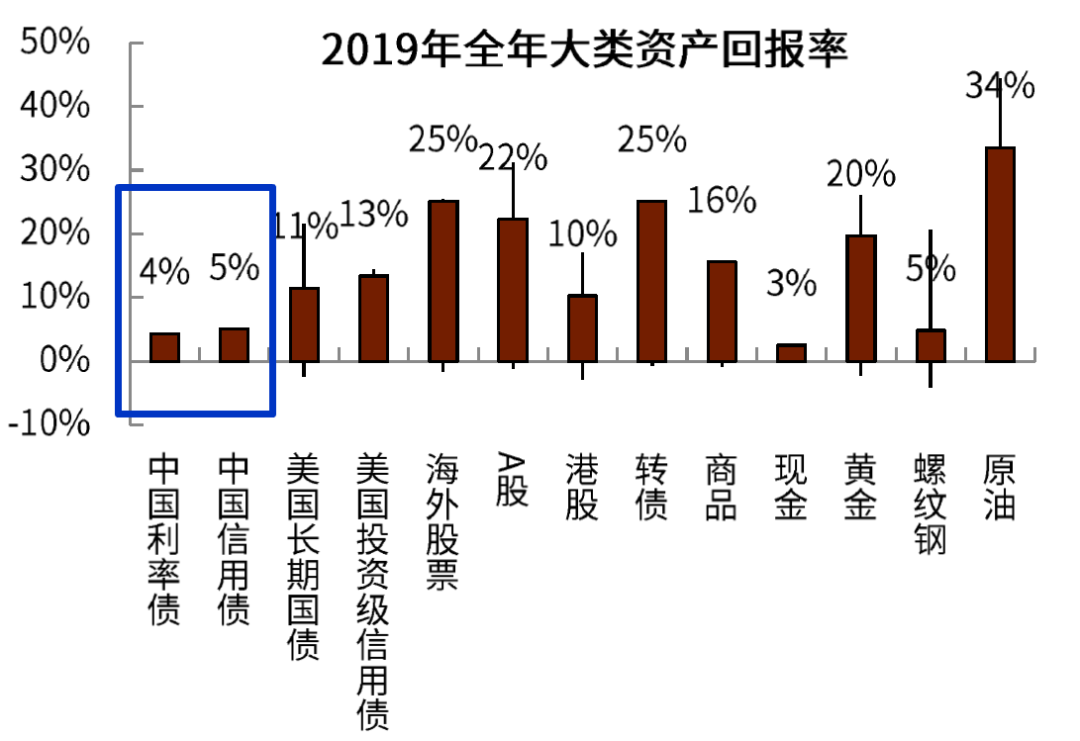

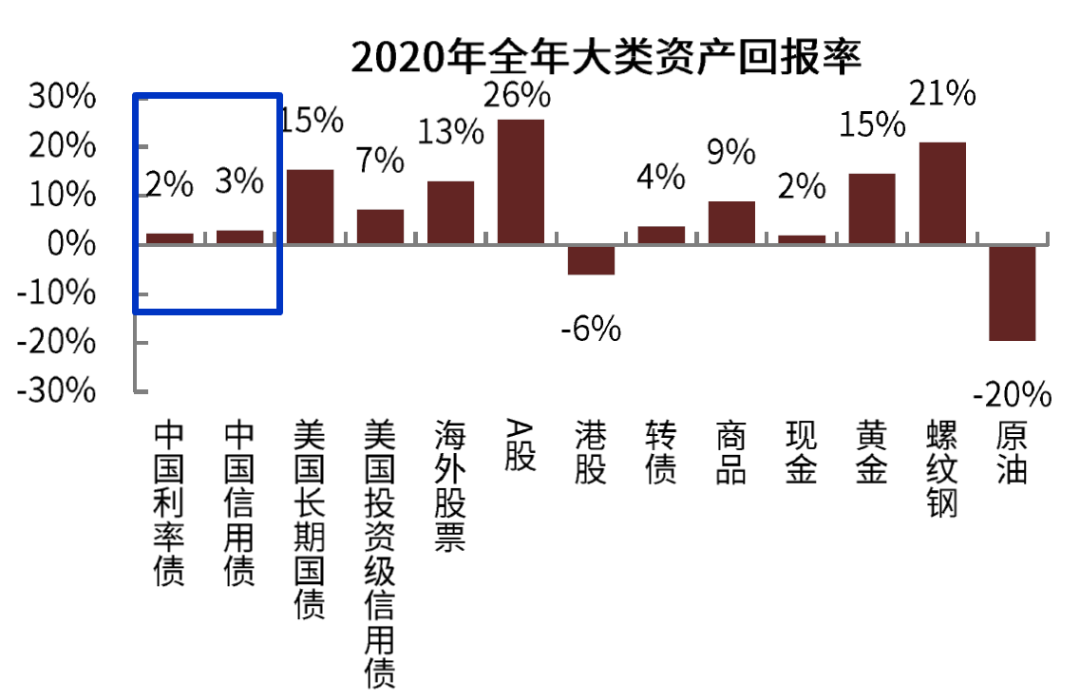

从2019年到2020年,无论你是投资了美股、A股,还是商品、黄金、转债,大概率都获得了不错的回报。

而一直拿着纯债基金的小伙伴,可能有点苦涩——

国内债券的回报率,无论是2019年还是2020年,在大类资产里都几乎是垫底的水平。

资料来源:Wind,中金公司

这就好比扔飞镖来决定投资什么资产,只要命中的不是国内债券,无论投其他什么资产,这两年的表现大概率都会不错。

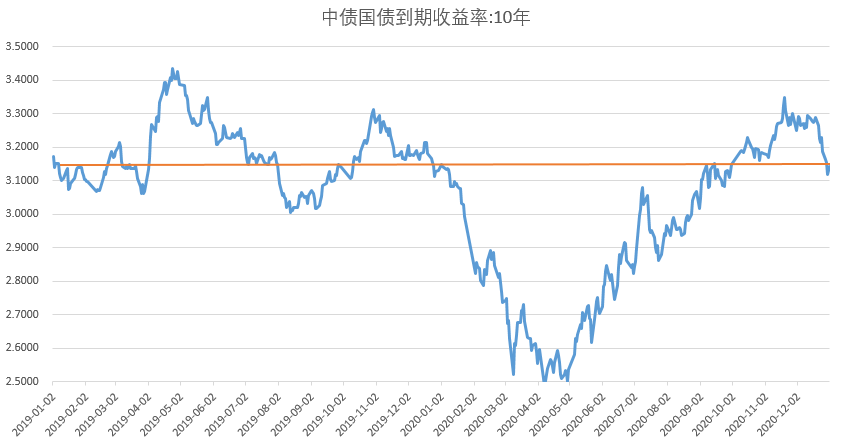

聊起债市,最主要的观察指标就是——10年期国债收益率。

虽然在这两年的时间里,10年期国债收益率有上有下,但以年度为单位来看,基本是没动的。

2019年初,10年期国债收益率为3.17%;

2020年初,10年期国债收益率为3.15%;

2021年初,10年期国债收益率为3.17%。

数据来源:Wind

所以,如果你投资了国内的债券,以年度为单位来看,只有利息收益,没有资本利得(买卖价差),收益自然不高。

如果你不是一直持有,而是做波段的话,可能连票息收益也要亏进去。

比如,如果你在2020年5月10年期国债收益率处于低点时买入,到了2020年年底很有可能是亏钱的。

注:债券的收益率和价格是一枚硬币的两面,是一一对应的关系。债券收益率上行,债券价格下跌;债券收益率下行,债券价格上涨。

那么,为啥债市在过去两年涨不动呢?

这里多说两句。

有四类因素会对债券市场的走向产生重要影响:

经济基本面

资金面

政策面

技术面

较为关键的是前三者,而经济基本面又是其中最为根本的因素。

简单粗暴地总结一下一般的规律:

经济下行,债市走牛;经济复苏,债市调整。

在新冠疫情爆发后,国内经济曾大幅走弱,2020年一季度GDP同比下降6.8%。

从上面那张图可以看到,10年国债收益率也从3.1%一路下降到2.5%,债市迎来了一波牛市。

随着国内疫情得到控制,2020年二季度以来,经济开始复苏,10年国债收益率也开始持续上行。债市走熊。

另外一方面,过去两年我国的货币政策比较克制,在货币市场和债券领域没有趋势性放松;而海外央行则是大幅放水。

流动性的释放推升了各类资产的价格。

其他大类资产都在涨,国内债市不涨,所以就垫底了。

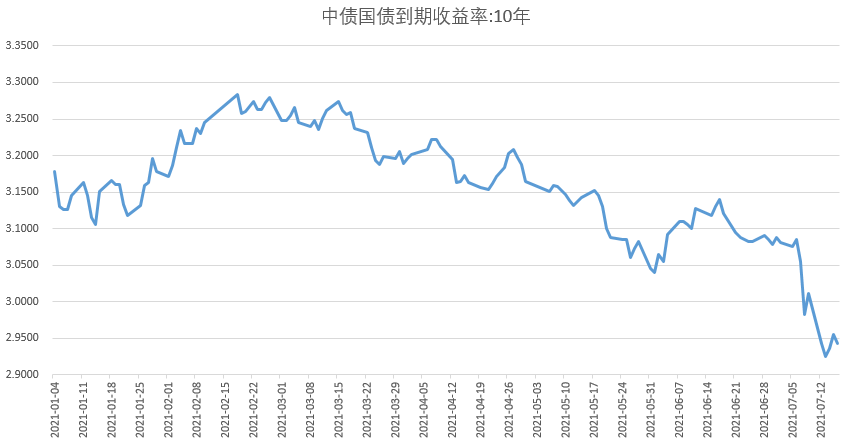

对于2021年的债市,一开始很多人也都是不看好的。

主要逻辑就是:

经济复苏→→货币政策收紧流动性→→债券收益率上升

但回过头来看今年的10年国债收益率走势,截至目前(7月16日),从春节后开始,是不断下降的。

数据来源:Wind

主要原因在于,市场担忧的货币政策收紧流动性,一直没有发生。

反而,央行在7月9日宣布全面降准,大超预期。

虽然大家对降准的原因众说纷纭、莫衷一是,但有一点是明确的——全面降准至少说明货币政策在现阶段不会收紧。

而在另一边,海外的央行已经纷纷开始逐渐收紧流动性,美联储也把Taper提上了日程。

这会产生什么影响呢?

过去两年宽松的流动性推升了各类资产,如果流动性开始收缩,那些过去两年涨幅过高的资产就会面临回调。

此消彼长之下,2021年,国内债券可能不会那么悲催地继续在大类资产中垫底了。

所以,从资产配置的角度,继续梭哈过去两年表现亮眼的美股、A股或者商品等,或许就要谨慎了,配置债券等固收类的资产,可能会有更多机会。

当然,如果你认为固收类的产品回报率没啥吸引力,可以考虑“固收+”基金。

我们用Wind股票型基金指数代表股票,用债券基金指数代表债券,用偏债混合型基金(股票资产占比不超过40%)指数代表固收+。

数据来源:Wind

从指数的长期走势可以看出,偏债基金由于以债券为主,偏债基金指数的收益、波动与债基指数走势更相似;

“+”了股票等权益资产后,偏债基金指数的收益和波动均有所增加,但几乎看不出股票的影子。

从本质上讲,“固收+”是在稳健的基础上追求更高收益,债券等固收资产是“基本盘”,“+”是锦上添花。

所以,选择固收+基金产品,更应该聚焦基金经理的债券投资能力。

融通通裕债券基金成立于2016年11月2日,于2018年3月14日转型为融通通裕定期开放债券基金,2017年、2018年、2019年、 2020年的业绩分别为3.12%、8.52%、6.23%、5.08%,同期业绩比较基准分别为-3.38%、4.79%、41.31%、-0.06%;

融通通昊定期开放债券基金成立于2018年4月17日,于2019年10月11日转型为融通通昊三个月定期开放债券基金,2018年、2019年、2020年的业绩分别为6.36%、5.25%、2.27%,同期业绩比较基准为1.31%、3.12%、-0.06%;

融通收益增强A成立于2017年8月30日,2017年、2018年、2019年、2020年的业绩分别为1.24%、6.28%、10.29%、8.52%,同期业绩比较基准分别为-1.00%、4.79%、1.31%、-0.06%;

参考资料:中金公司,《固收+or+固收?》,20210515

2021-07-19 20: 19

2021-07-19 20: 21

2021-07-19 20: 16

2021-07-18 20: 45

2021-07-19 00: 07

2021-07-19 13: 14