这几天的盘面着实是有点令人头秃。

#01

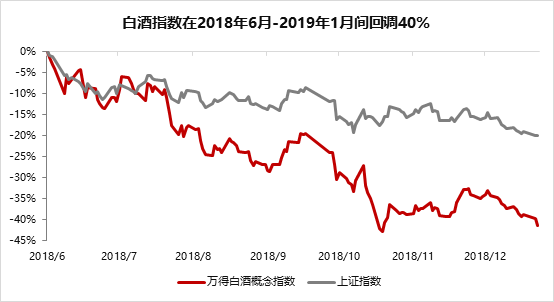

白酒为啥大跌?

#02

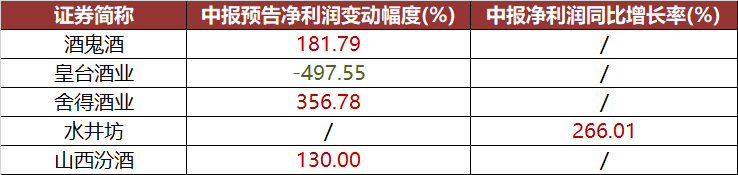

白酒的业绩到底怎么样?

#03

白酒板块短期怎么看?

#04

白酒还值得长期坚守吗?

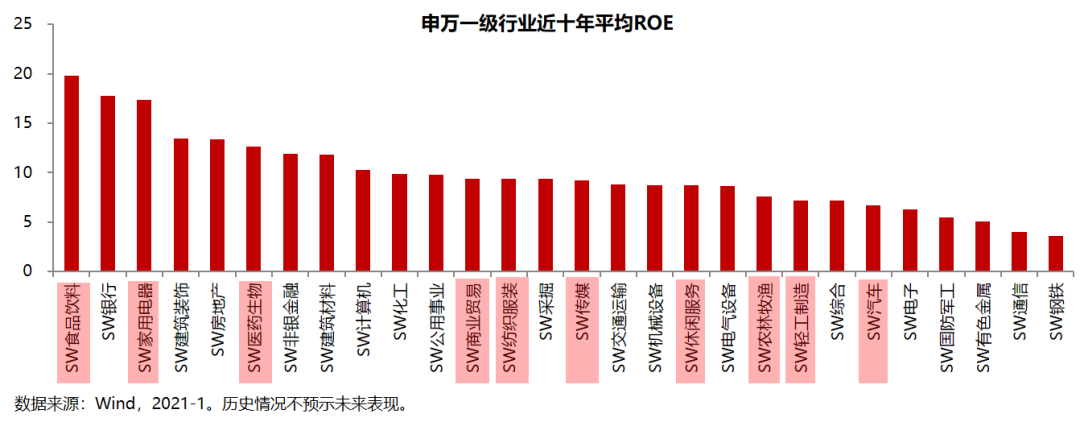

从需求端来看,大众市场消费观念的改变和消费档次的提升是白酒行业发展的重要推动力量,随着中国人均GDP进入人均万美元时代,高中产和富裕阶层人数未来预计将以两位数的增速增长。投资白酒的逻辑并不是未来会有越来越多的人喝白酒,而是在生活水平不断提升的背景下,消费者将更加关注健康,重视“少喝酒、喝好酒” ,高端/次高端白酒具备的社交属性和奢侈品特征有望充分受益于消费升级。

从供给端来看,龙头公司的品牌壁垒稳固,具备较强的护城河和持续的提价能力,在疫情的冲击之下,行业加速整合,集中度进一步提升。以2020年为例,高端白酒CR2(茅台+五粮液)以全行业不到1%的销量,获取了主流白酒上市公司合计营收的57%,抢占了71%的利润,行业内难有新公司在竞争中突围。中长期而言,白酒行业龙头公司供需均向好发展,有望迎来量价齐升,以业绩的持续快速增长来充分消化前期估值。

#05

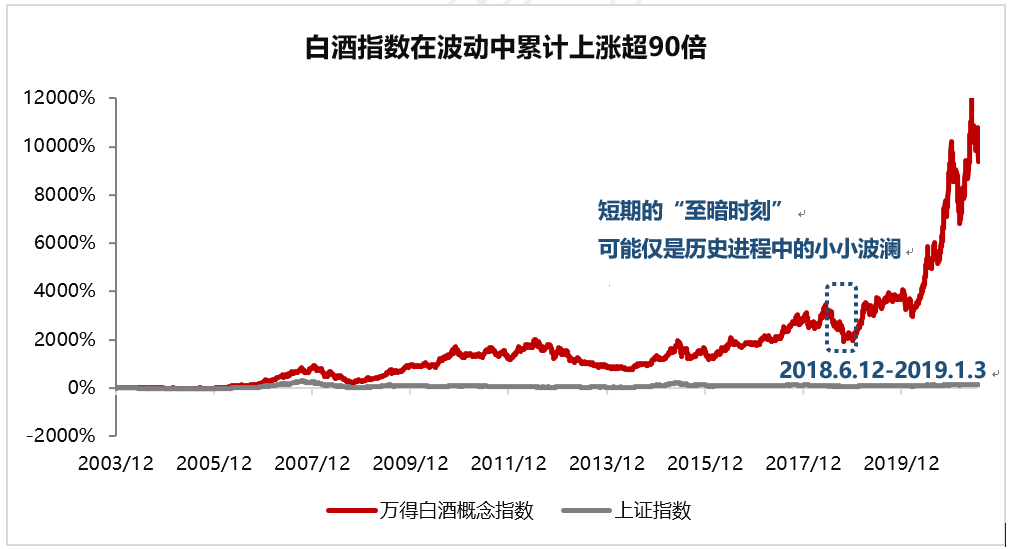

白酒板块还有多久才能见底?

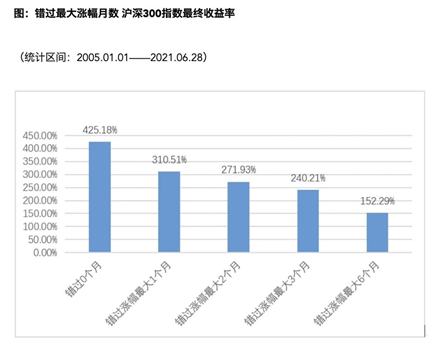

#06

看好白酒的你,应该怎么操作?

风险提示

2022-01-22 00: 27

2022-01-22 00: 26

2022-01-22 00: 24

2022-01-21 21: 34

2022-01-21 21: 12

2022-01-21 20: 47