再现上市公司管理人员内幕交易自家股票的情形。

近日证监会天津监管局披露的一则行政处罚决定书,让这起内幕交易案的细节浮出水面。

简单来讲就是,时任紫江企业监事的陈虎在知悉紫江企业拟分拆子公司冲刺科创板的内幕信息后,在内幕消息敏感期将160万元资金转入朋友吴某光的账户,随即吴某光操作买入“紫江企业”,7个交易日大赚近59万元。而吴某光在知道该内幕消息后也没闲着,在内幕消息敏感期卖掉其证券账户中的其他股票,随后买入“紫江企业”,期间获利22.44万元。

经复核,证监会天津监管局认定,两人的行为构成内幕交易行为。依据相关规定,证监会天津监管局拟决定对两人分别处以相应罚款,并没收违法所得,最终两人遭罚没共计超280万元。

紫江企业拟分拆子公司冲刺科创板 公司高管提前知悉该消息

近日,证监会天津监管局披露了一则行政处罚决定书,其中显示,天津监管局对陈虎、吴某光内幕交易“紫江企业”股票的行为进行了立案调查,目前已审理终结。

具体来看,在2019年12月下旬,紫江企业总经理郭某、财务总监秦某余、董事会秘书高某和上海紫江新材料科技股份有限公司(以下简称“紫江新材料”)高级管理人员贺某忠等人曾讨论紫江新材料分拆上市事宜,并安排高某就该事宜咨询安信证券等中介机构意见。

2020年1月2日,安信证券到紫江企业送达《关于上海紫江企业集团股份有限公司分拆子公司上市建议书》。

2020年2月12日,安信证券将分拆上市预案电子版发送给高某。随后,紫江企业投资者关系部向董事长沈某提交申请文件,建议召开董事会讨论分拆上市相关事宜。

2020年2月17日,紫江企业证券事务代表甘某晶以电子邮件方式和纸质文件传签的方式向紫江企业全体董事发出召开第七届董事会第十五次会议的通知;以电子邮件方式向全体监事发出召开第七届监事会第十二次会议的通知。

2020年2月20日,紫江企业通过通讯方式分别召开董事会会议和监事会会议,审议了分拆子公司紫江新材料到科创板上市的事项。

2020年2月21日,紫江企业公告了上述董事会及监事会决议、分拆上市的预案等。

紫江企业拟分拆子公司紫江新材料至科创板上市事项构成《上市公司分拆所属子公司境内上市试点若干规定》(证监会公告〔2019〕27号)所规定的应当进行信息披露的情形,属于重大事件,该信息在公开前属内幕信息。

内幕信息形成时间不晚于2020年1月2日,公开于2020年2月21日。

公司高管将资金转移至朋友账户 两人共同内幕交易紫江企业

作为时任紫江企业监事的陈虎为内幕信息知情人。2020年2月17日9点35分,甘某晶以电子邮件方式向全体监事发出召开第七届监事会第十二次会议的通知;11点38分,甘某晶随即将相关会议文件的word版本通过微信再次发送给陈虎,陈虎微信回复“收到谢谢!”。因此,陈虎知悉内幕信息时间不晚于2020年2月17日上午11点38分。

另外,“吴某光”证券账户由吴某光本人控制并操作。2020年2月17日至2月25日,吴某光使用其本人手机操作“吴某光”证券账户买卖“紫江企业”股票。

据了解,陈虎与吴某光关系密切,两人曾同在上海紫江(集团)有限公司任职,属于老同事、朋友关系,在内幕信息敏感期内二人主要通过微信方式联络。2020年2月17日12点31分,陈虎与吴某光通过微信语音通话8分52秒;2020年2月17日13点15分,陈虎与吴某光通过微信语音通话1分10秒。

两人在2月17日密切沟通后,在内幕信息敏感期内,陈虎2月17日至19日连续三天向“吴某光”证券账户对应的中国银行三方存管账户转账,三笔资金合计160万元。

到账后即被吴某光转入其证券资金账户,立即买入“紫江企业”。2月17日至19日合计买入43.97万股,成交金额159.83万元。2月25日“吴某光”证券账户卖出全部“紫江企业”61.1万股、卖出成交金额304.28万元,其中包含内幕信息敏感期内买入的上述43.97万股,该部分股票对应的获利为58.79万元(扣除税费后)。

数据显示,2月17日至25日,紫江企业期间累计涨幅超44%,并连收三个涨停板。这也就意味着,7个交易日内,两人通过内幕交易紫江企业,大赚近59万元。

2020年3月2日至3月3日,吴某光将“吴某光”证券账户内的215.78万元转出至其招商银行三方存管账户,并将其中的160万元直接转给陈虎,55.78万元通过其父亲吴某欧的招商银行账户转给陈虎。

“吴某光”证券账户上述交易“紫江企业”股票明显异常,与内幕信息高度吻合。一是陈虎、吴某光联络接触时间、资金变化时间、交易时间与内幕信息变化、公开时间基本一致。二是买入“紫江企业”股票明显与平时交易习惯不同。

综上,天津监管局认为,在内幕信息敏感期内,内幕信息知情人陈虎提供资金,吴某光操作“吴某光”证券账户,二人共同交易“紫江企业”股票的行为明显异常,交易活动与内幕信息高度吻合,且二人不能作出合理说明。

高管朋友频繁操作证券账户 卖掉其他股票后买入“紫江企业”

此外,值得注意的是,吴某光在知道紫江企业拟分拆子公司冲刺科创板的内幕消息后也没闲着。吴某光卖出自己证券账户内其他股票,筹集资金交易“紫江企业”股票。

2020年2月17日至2月20日,“吴某光”证券账户先后卖出“平安银行”“乐凯新材”,随后即买入“紫江企业”。在此期间,合计买入“紫江企业”17.13万股,成交金额62.73万元。

2月25日“吴某光”证券账户卖出全部“紫江企业”61.1万股、卖出成交金额304.28万元,其中包含内幕信息敏感期内买入的上述17.13万股,该部分股票对应的获利为22.44万元(扣除税费后)。

经查,“吴某光”证券账户上述交易“紫江企业”股票明显异常,与内幕信息高度吻合。一是陈虎、吴某光联络接触时间、资金变化时间、交易时间与内幕信息变化、公开时间基本一致。2月17日两人微信语音通话后,17日至20日“吴某光”证券账户连续卖出“平安银行”“乐凯新材”,卖出后即买入“紫江企业”。

二是买入“紫江企业”股票明显与平时交易习惯不同。在内幕信息敏感期内,“吴某光”证券账户存在连续卖出其他股票筹集资金,单项买入“紫江企业”股票,交易金额与内幕信息敏感期前相比明显放大。

综上,在内幕信息敏感期内,吴某光与内幕信息知情人陈虎存在微信联络,交易行为明显异常,交易活动与内幕信息高度吻合,且吴某光不能作出合理说明。

天津监管局认为,在内幕信息敏感期内,陈虎、吴某光共同交易及吴荣某交易“紫江企业”股票的行为,违反了相关规定,构成内幕交易行为。

两位当事人提出申辩意见 天津监管局对此均未予采纳

当事人陈虎在其申辩材料中提出,一是认定其知悉内幕信息的时间不准确;二是结合微信记录上下文,其与吴某光的联系是正常合理可解释的,不存在异常;三是其与吴某光大额资金划转是正常的资金借贷;四是违法所得计算标准和方式不明晰,处罚数额不准确且过重。综上,请求免除或减轻、从轻处罚。

当事人吴某光在其申辩材料中提出,一是其基于本人工作、专业经验以及公开市场信息推断出紫江新材料分拆上市存在可能性和可行性;二是“吴某光”证券账户交易“紫江企业”股票行为并不异常,符合其日常投资经验和交易逻辑,与内幕信息并非高度吻合,且当时其融资融券账户持有股票市值约1300万,存在800多万元净金额,其交易“紫江企业”股票资金占其本人可投资金额的比例较小;三是其与陈虎大额资金划转是正常的资金借贷;四是违法所得计算标准不准确且处罚过重。综上,请求免除或减轻、从轻处罚。

经复核,天津监管局对陈虎、吴某光的申辩意见不予采纳。

最终,根据当事人违法行为的事实、性质、情节与社会危害程度,依据相关规定,证监会天津监管局拟决定:

一、对陈虎、吴某光共同内幕交易行为,没收陈虎、吴某光违法所得58.79万元,对陈虎处以158.74万元罚款,对吴某光处以17.64万元罚款;

二、对吴某光内幕交易行为,没收吴某光违法所得22.44万元,并处以22.44万元罚款。

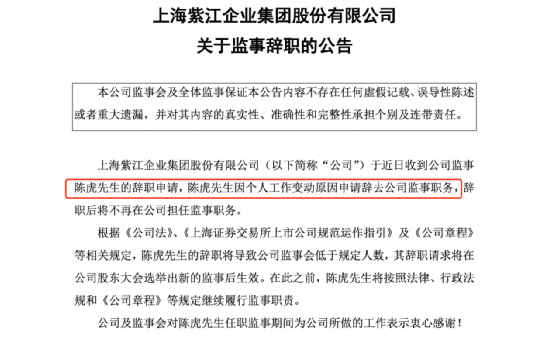

当事人已辞任公司监事职务

2020年7月2日,紫江企业曾发布公告称,公司监事陈虎因个人工作变动原因申请辞去公司监事职务,辞职后讲不再在公司担任该职务。

据公开资料显示,陈虎于1974年7月生,硕士研究生学历,高级经济师,特许金融分析师。曾任上海紫江(集团)有限公司总裁特别助理,上海市机械设备成套局副部长,美中商务集团有限公司(上海)投资总监,上海紫江(集团)有限公司总裁室高级经理,上海威尔泰工业自动化股份有限公司董事,上海市青联委员。

2021-08-09 16: 19

2021-08-10 00: 00

2021-08-10 00: 00

2021-08-10 12: 55

2021-08-10 12: 57

2021-08-10 16: 57