在市场缺乏优质固收产品以及券商的力推下,高票息的“雪球”类产品今年以来备受关注。

其中,挂钩中证500等指数标的的“雪球”产品发行最为热门,一般票息为15%-20%,敲入价格为75%-85%,即安全垫为亏损15%-25%;另一种是挂钩优质标的的产品,比如茅台、五粮液、万科等,票息会更高。

如此热门的一款产品也引发了市场的误读,一些声音提到了“雪球规模高达5000亿元”,还有说法认为“投资雪球产品是和证券公司的对赌”,“国内雪球产品和香港市场的ACCUMULATOR一致”。

针对此,券商中国从业内人士处了解到,目前雪球产品规模在千亿左右,证券公司不是在于投资者对赌,而是在保持自身风险敞口的中性的前提下帮助对市场持有相应观点的投资者实现他们的策略,所以雪球产品满足的是真正有风险承受能力,同时对市场有观点的投资者的需求,产品本身没有好坏之分,关键是合适的产品要卖给合适的人。

“国内发行的雪球产品和ACCUMULATOR在产品设计和潜在风险上有很大不同,不能相提并论。”上述业内人士表示,雪球结构一般没有杠杆,敲入时间发生后投资者承担的最大亏损和标的跌幅一致,而ACCUMULATOR则会在触发敲入事件后要求投资者以双倍或者三倍的数量进行股份吸纳,成倍放大了亏损,与雪球结构有着本质的区别。

近期随着中证500波动率下降,贴水减少,市场会发挥调节作用,证券公司近期已经开始有意识地主动减少新产品发行,雪球规模已经出现了一定幅度下降。雪球产品的对冲需要证券公司较高的定价水平和风控能力,监管层对此密切关注并将强化监管。

监管部门近日已经向各券商发文,要求强化“雪球”产品的风险管控,提醒各证券公司应持续强化风险意识,切实加强相关业务条线合规风控体系建设。下一步,监管将对证券公司发行的雪球产品的销售适当管理和风险管理水平加大检查力度。

“雪球”产品发行火爆

所谓“雪球”产品,是一种带敲出、敲入结构的场外期权、收益凭证。其中,小雪球产品保本、收益浮动,大雪球产品则承担风险,获得高票息,目前市场上追捧的多为大雪球。记者了解到,目前雪球产品的规模在千亿左右。

业内人士介绍,之所以叫“雪球”,是因为该产品实际卖出了敲入结构的看跌期权,在震荡市场中,只要标的不发生大幅下跌,持有该收益凭证的时间越长获得的票息收入越多,投资收益像滚雪球一样越滚越多。

其中,挂钩中证500等指数标的的“雪球”产品发行最为火爆,一般票息为15%-20%,敲入价格为75%-85%,即安全垫为亏损15%-25%。

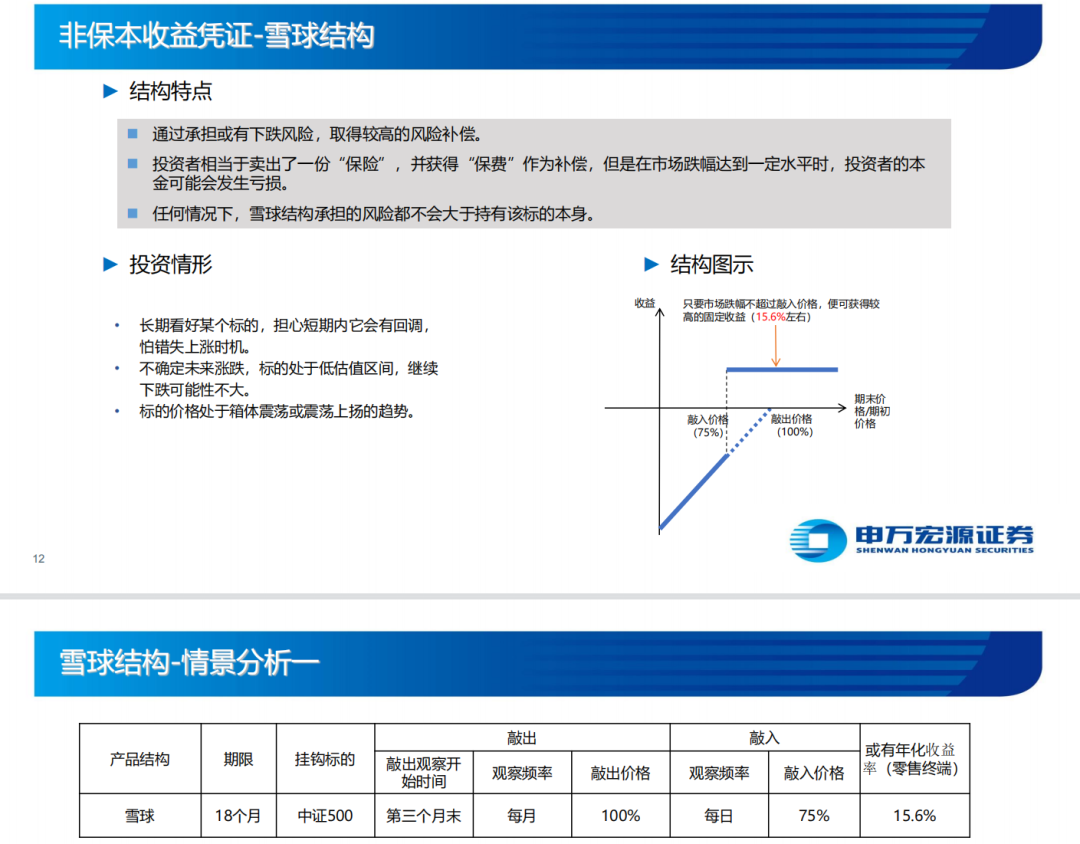

以申万宏源挂钩中证500的非保本型雪球产品为例,该标的挂钩中证500,敲入价格为75%,敲出价格为100%,期限为18个月,只要市场跌幅不超过敲入价格,年化收益为15.6%。

申万宏源表示,投资者相当于卖出了一份“保险”,并获得“保费”作为补偿,但是在市场跌幅达到一定水平时,投资者的本金可能会发生亏损。同时,申万宏源指出,任何情况下,雪球结构承担的风险都不会大于持有该标的本身。

芬德资本投资总监陈杰城对雪球结构进行了解析,第一,指数下跌在安全垫(敲入价)以上,到期获得固定票息;第二,指数上涨提前敲出,获得年化票息收入;第三,若发生大幅下跌,刺破安全垫(即敲入),浮亏后不能提前终止,被动持有到期(除非又涨回敲出价),投资者需要承担标的下跌带来的全部损失。

陈杰城告诉券商中国记者,“雪球”产品的好处在于年化票息比较高,不同券商设置的安全垫不一样,年化票息从百分之十几到二十几,但缺点是锁定了流动性,一旦发生敲入,不能像股票一样及时平仓,投资者需要承担下跌损失。

申万宏源指出,从历史数据回测来看,2011.9-2015.1,得到高票息概率为93.60%;2016.1至今得到高票息概率为84.24%。

高票息的背后警惕风险,监管部门要求券商强化产品风控

“雪球”产品的规模为何持续攀升,信达证券分析师于明明表示,不难发现,雪球类产品之所以受到热捧,与其具有固定收益的特征有极大的关系。在利率整体下行的市场环境中,极少有产品能像雪球一样提供年化20%左右的票息。但市场总是风险中性的,其高票息的背后必定隐藏着潜在的风险。

8月3日,监管部门向各券商发文,要求强化“雪球”产品的风险管控,提醒各证券公司应持续强化风险意识,切实加强相关业务条线合规风控体系建设。下一步,监管将对证券公司发行的雪球产品的销售适当管理和风险管理水平加大检查力度,对于风险管控不足的公司,将依法从严采取监管措施,同时对相关责任人层层追责。

值得注意的是,雪球产品的宣传和销售渠道,不仅仅是局限于证券公司,一些银行理财端的销售渠道,部分宣传和销售将雪球按照“类固收”的产品宣传,夸大收益,强调亏损概率极小,可能会对投资者带来一定误解。在销售底层资产为雪球产品的资管产品过程中,也应该谨慎使用“保本”、“稳赚”等词汇诱导投资者购买或片面强调收益,金融机构的合规部门应对相关资管产品信息披露文件、宣传推介材料和在销售过程中拟向客户提供的其他文件、资料进行统一审查,不得销售不符合要求的资管产品。

陈杰城认为,雪球结构适合在市场低位布局,对于指数或某只个股有深入的价值了解,下跌刺破安全垫的可能性较小。而当前热销的挂钩中证500指数的雪球涨幅过高,安全性并不高,尤其仅提供15%安全垫的产品。

“雪球热销的背后,是过去几年漂亮的历史收益,而衍生品投资最应该关注的是小概率的风险。过去几年雪球没有出过风险并不意味着未来没有风险 ,而一旦发生敲入风险时,最大的亏损幅度是和挂钩标的本身的下跌幅度一样。”陈杰城说。

同时,陈杰城还表示,雪球结构背后就是卖出波动率给投资者,任何赛道挤进的人多了,收益率必然下降。对比前几年的雪球条款,近期收益下降不少,而指数却处在高位。根据我们的流动性择时框架,中证500指数下行风险明显增大,在雪球收益下降的同时,风险和收益的性价比有所下降。

值得注意的是,雪球产品虽然是衍生品,但是大部分雪球零售产品一般没有杠杆,最大的亏损和持有标的的本身一样,没有追补的义务。所以,市场不应该一谈衍生品就谈虎色变,衍生品只是工具,投资者应该要对产品有深入了解,一定要买适合自己的产品。

雪球是和券商对赌吗?适合哪类投资者?来看关键表述

投资雪球产品是在与证券公司对赌吗?

投资者投资雪球产品,并非与证券公司在对赌市场方向。证券公司开展雪球业务属于风险中性业务。与客户达成雪球结构交易后,证券公司以自有资金在二级市场交易挂钩标的进行风险对冲,规避挂钩标的价格变动产生的方向性风险。

证券公司将基于专业的量化模型计算风险敞口,通过动态对冲的方式始终保持风险中性。在这一过程中,投资者持有对市场“温和看涨、区间震荡”的观点,证券公司不持有对市场的任何方向性观点,其目的是运用自身交易能力,帮助投资者在震荡行情下获得波动率收益。

证券公司开展雪球业务赚取稳定的价差收益。雪球结构的对冲交易体现为标的资产的低买高卖特征。通过动态对冲,证券公司在上涨周期中不断卖出挂钧标的资产、在下跌周期中不断买入标的资产。对冲过程中,证券公司不断累计收益,这一收益将在雪球结构期权触发敲出或到期时,按约定兑付给投资者。

投资雪球结构产品面临的风险是什么?

雪球结构产品属于偏看涨方向的非保本的投资品,当挂钩标的出现在一段时间内的较大幅度下跌,亏损概率将大幅提高。因此,投资雪球结构产品并不一定“较高概率”获得收益,取决于挂钩标的(如股指)的市场周期。从历史回测数据来看,如果投资者在2007年、2010年、2014年、2016年、2017年购买挂钩中证500、为期一年的雪球产品,受当时市场行情低迷影响,当年亏损概率高达40%-60%。

例如,中证500指数自2017年9月6700点持续下行,最低于2018年12月达到3948.56点;直至2020年7月方才涨回6800点。这意味着,这段时间发行的以中证500为标的的雪球结构产品有较大可能会触发敲入而无法触发敲出。此在挂钩标的的价格大跌时,投资人需要自行承担其价格下跌带来的本金损失。

雪球产品适合哪类投资者?

雪球结构是偏看涨观点的结构,持有雪球结构产品在横盘震荡长期偏上涨的市况下可获得最可观收益。因此雪球结构产品适合偏长期向好的慢牛市况。

若投资者持有温和看涨、区间震荡的投资观点,并且认为市场在未来一至两年内不会出现大幅下跌。那么投资于雪球结构产品将为客户带来最为匹配的投资体验。需要关注的是,如果投资者对市场并不持有观点,或当前的市场周期属于持续下行阶段,投资雪球可能会产生预期之外的亏损。

首先,雪球结构产品属于非本金保障型投资产品,投资者面临本金亏损的市场风险:其次,雪球结构产品的收益结算规则较一般投资品种要复杂;再次,雪球结构产品在投资期限内,投资者通常无法通过发起赎回主动终止投资,面临一定的流动性限制。

考虑到以上特性,雪球结构产品需作为权益类私募产品进行适当性管理。个人投资者进行雪球结构产品购买时,金融产品销售机构通常以专业个人投资者或者私募基金合格投资者的适当性要求进行适当性控制,并充分揭示雪球产品可能面临的风险。

2021-08-13 10: 30

2021-08-13 10: 12

2021-08-13 10: 00

2021-08-13 09: 46

2021-08-13 09: 26

2021-08-13 09: 19