买基不容易,养基更难。

慢还是快?数据说话

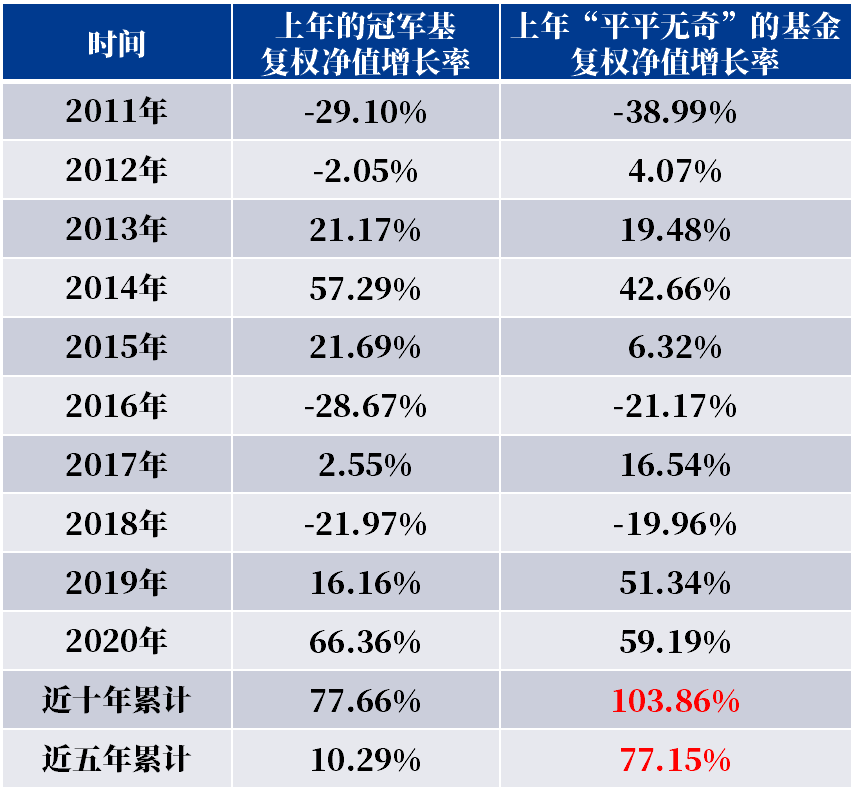

人人都想买到当年涨的最好的基金。数据显示,如果2011年到2020年,我们每年都能持有当年主动权益基金中的冠军基,那么资产将在2020年底达到10年前的170倍以上。(数据来源:Wind,主动权益基金采用银河证券分类中的“国内主动股票业务单元”,包含业绩基准中的股票(权益)比例值大于或者等于60%的主动管理基金。)但是谁能做到呢?谁也做不到。

看似更可行、也深受一部分基民喜欢的冠军基购买策略是,在当年买入上一年的冠军基,期待它能够发挥不屈不挠的运动竞技精神,业绩表现再创辉煌。那么这种方法是不是制胜秘诀?我们来做一下测算。这次我们选取中位数基金与冠军基做比较,并将PK范围限制在全市场1671只主动权益基金中(成立于2019年12月31日前),将市场大多数权益类基金纳入其中,并剔除被动型基金的影响。

从2011年开始,我们模拟测算两种策略——

策略一:每年1月1日都买入前一年冠军基。

策略二:每年1月1日都买入前一年表现“平平无奇”的基金——即收益排名中位数的基金(后称中位数基金),如果有两只,则选取前一只。

结果发现,近五年、近十年策略一的回报分别为10.29%和77.66%,策略二对应的回报则分别为77.15%和103.86%。相比冠军基,买入上年“平平无奇”的基金,都明显胜出。

两种买基策略收益模拟测算

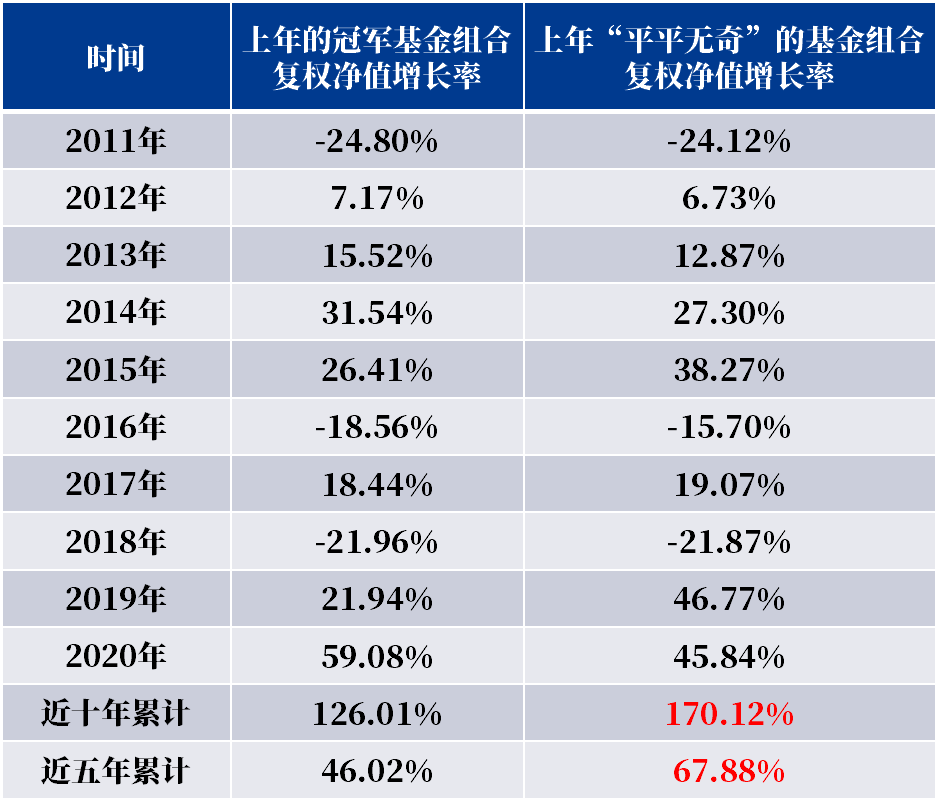

由于上述测算在十年的测算中,每年只选取了一只基金,结果或许有一定的随机性。我们再做了一次类似的PK,将每年的样本扩大到了10只,即冠军TOP10组合VS平平无奇10基组合。得到的结果仍然类似。近五年、近十年冠军组合的回报分别为46.02%和126.01%,平平无奇组合对应的回报分别为67.88%和170.12%。

冠军TOP10组合和平平无奇10基组合收益模拟测算

进入“快车道”,你准备好了吗?

什么原因导致次年买入冠军基金的策略在上述PK中失利呢?

可能的情况是,市场在短期容易呈现出特定的风格,某些特定行业或主题的基金,由于风格相对极致,能在一段时间实现“爆发式”的业绩增长。但市场并非一成不变,一旦遇上极端甚至相悖的风格切换,上述基金可能就会经受很大的业绩挑战。因此,选择次年买入冠军基金,或许更容易陷入上涨后的风险暴露中。

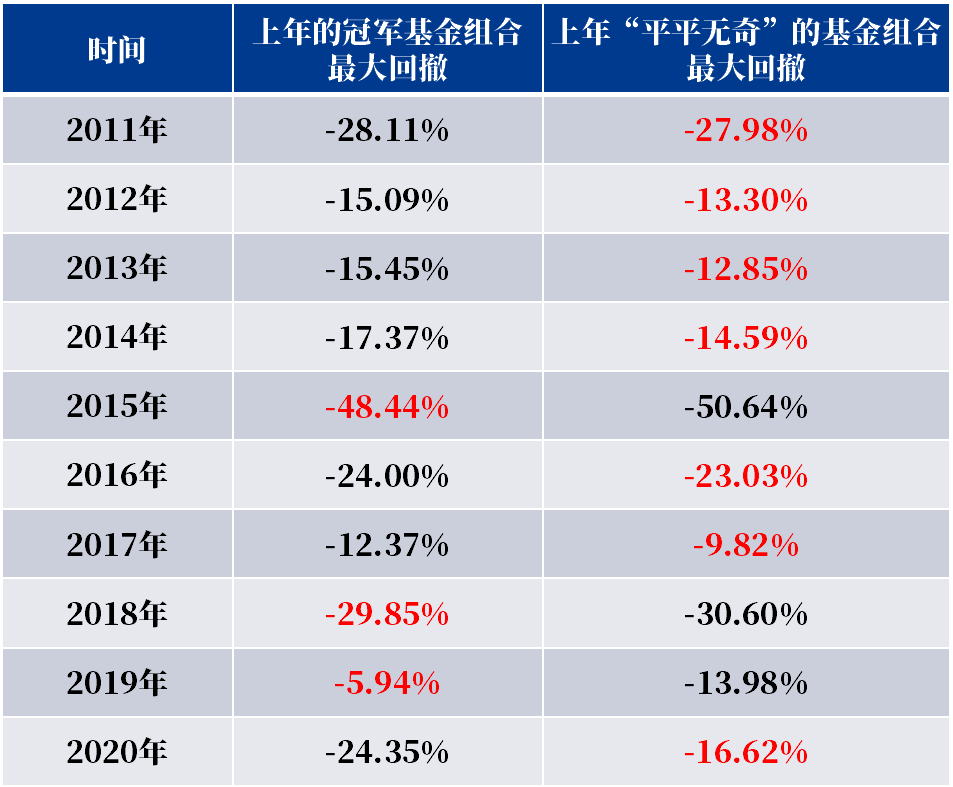

我们继续测算了上述冠军组和平平无奇组在次年的最大回撤。可以看到,在近十年的比较中,冠军组次年的回撤波动有七年都相对较大。

冠军TOP10组合和平平无奇10基金组合最大回撤

回撤较大,一方面自然降低了产品的收益,另一方面,如果基民匆忙入场,很难做好对回撤和风险的充分准备,当遭遇出乎意料的剧烈波动时,变形的投资动作可能导致更大的损失。

谁说平平无奇就容易?

经过两组测算,我们似乎发现连续十年每年都执着追逐前一年的冠军基金显得不那么理性。但市场上还有这样一种呼声——“冠军基在每年的激烈竞争中脱颖而出,难度这么大,我就是冲着这个难度去的。”换言之,基民中存在一种受“追逐稀缺和高难度”心理影响,继而做出投资决策的现象。不过,业绩平平无奇就很容易吗?

数据告诉我们,管理一只每年都能做到前1/2的基金,其实非常困难。

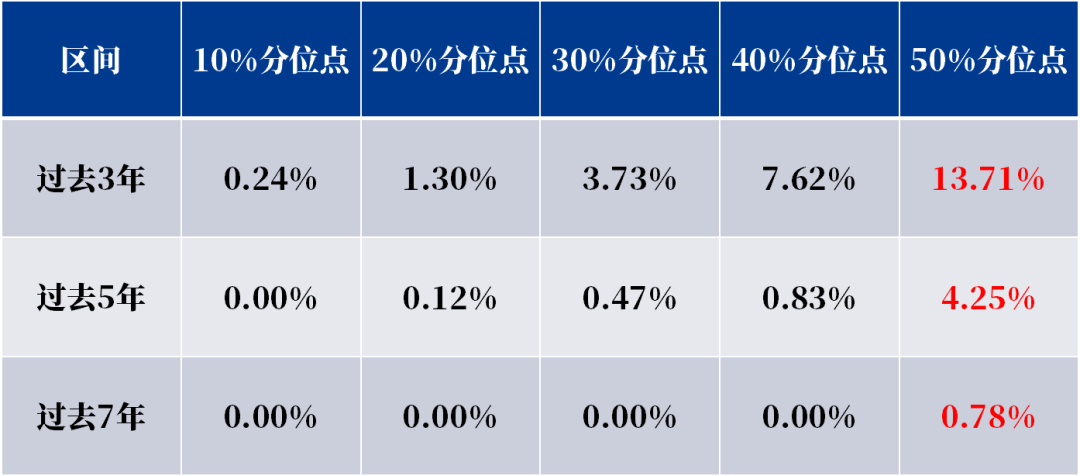

以所有主动权益基金为例,截至2020年底,过去3年,每年排在1233只基金前1/2的只有169只,而过去5年,这一数字锐减至847只中的36只,如果我们再把区间拉长至7年,那么就只剩514只里的4只,仅占0.78%。

可以看到,能做到在连续数年中,每年业绩均在前一半也非常不容易。

结语

查理芒格曾经说:“要朝前想、往后看,反过来想,总是反过来想。”踩中风口的冠军基次年会暴露在多大的风险中?每年都能做到“普普通通”的基金十年累计下来究竟成色几何?或许我们也需要这样反过来想。

投资长宜放眼量,短期的权益市场波动难以预测,追逐时刻变换的热点也容易将自己置于风险之中。在宽幅震荡的市场中,耐心持有一只不求速胜的基金也许最终会带来更大的幸福。

2021-10-03 00: 53

2021-10-03 00: 52

2021-10-03 00: 49

2021-10-03 00: 48

2021-10-02 12: 53

2021-10-02 13: 59