今年二季度以来,受政策和监管环境变化影响,中概互联网科技股与香港科技股均受到重击。

其中,中国互联网50指数和恒生科技指数二季度以来累计跌幅分别超过40%和30%,双双进入技术性熊市。

在这样的背景下,外资机构在中国股票资产配置上出现了怎样的变化?我们结合海外基金公司8月中下旬刚披露完毕的二季度持仓数据,或可见一斑。

根据中信证券对20家中国股票持仓规模较高的海外主要基金公司样本统计,中国基金报记者梳理出全球TOP基金二季度配置中国的八大看点。

看点一:美股中概股仓位大幅下降,港股持仓显著提升

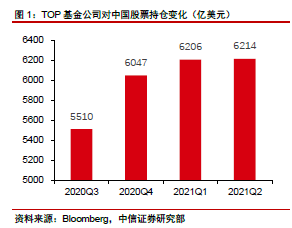

统计显示,二季度样本基金公司对中国股票(包含 A 股,以及在中国香港、中国台湾、美国等地上市的中资股)前20大重仓股持股规模合计为6214亿美元,环比一季度基本持平。

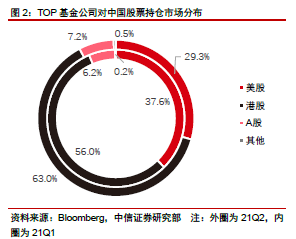

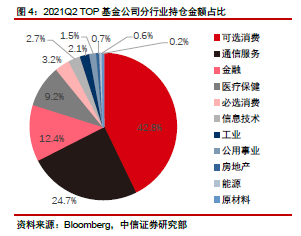

从股票持仓的市场分布来看,二季度海外主要共同基金在美股、港股、A股的重仓持仓金额分别为1823.5亿美元、3916.0亿美元、446.2亿美元,环比分别变化为-510.0亿美元、438.4亿美元、64.10亿美元。其中,美股中概股重仓持股占比大幅下滑8.3%,至29.3%,港股及A股市场的重仓持股环比分别提升7.0%和1.0%,至63.0%和7.2%,港股市场成为二季度主要增量来源。

中信证券认为,《外国公司担责法案》最终修正案通过、国内监管政策收紧,以及对冲基金Archegos Capital违约事件是海外主要基金二季度降低美股中概股配置仓位的主要原因。

看点二:多数海外主要基金中国资产配置环比下滑

统计显示,二季度多数海外主要基金对中国资产的配置环比有所下滑。

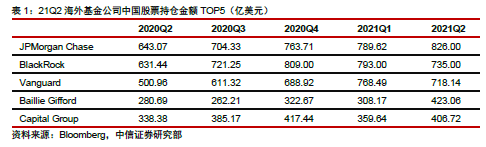

其中,中国股票持仓金额前五大海外基金公司中,JPMorgan Chase、Black Rock、Vanguard和Capital Group 二季度对中国股票持仓规模分别变化4.6%、-7.3%、-6.6%、13.1%,至826.0亿美元、735.0亿美元、718.1亿美元和406.7 亿美元,继续占据前五席位。排序上JPMorgan Chase 超越Black Rock ,位列第一。

另外,头部管理人中的Baillie Gifford 二季度中国股票持仓规模环比大幅提升37.3%,至423.1 亿美元,首次进入前五。

看点三:成长板块中新增资金主配医药、科技

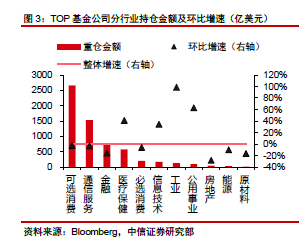

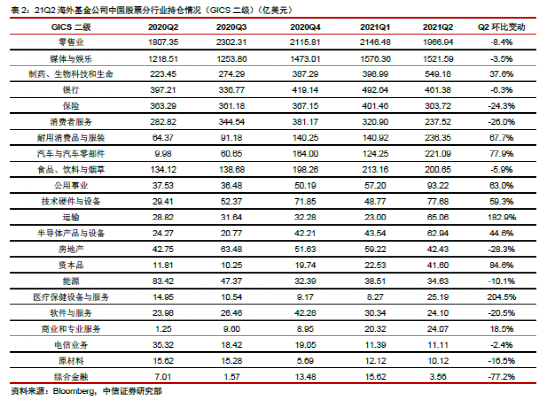

一级行业层面上,二季度成长板块配置偏好显著分化,其中新增资金的主要配置方向为医药和科技,重仓持股金额分别提升至574.4和164.7亿美元,环比增速分别为41%和34.3%。

可选消费和通信服务板块重仓持股市值变化相对平稳,环比分别下滑2.6%和3.5%,但其板块重仓持股占比仍处于高位,分别为42.8%和24.7%,与占比12.4%的金融板块持续稳固权重板块地位。

看点四:传统经济板块中工业、公用事业显著增配

一级行业层面上,传统经济板块中工业、公用事业获得海外资金青睐。

二季度,海外基金显著增配传统经济中的工业和公用事业板块,重仓持股金额分别为130.7亿美元和93.2亿美元,环比增速分别为98.5%和63%。其中,新上市企业满帮集团、滴滴出行,以及新能源主题投资如宁德时代获海外基金关注,成为工业板块重仓持股金额显著增长的主因。

而此前海外基金持续增配的金融及顺周期的能源、原材料板块重仓持股金额下滑明显,环比分别下降15.1%、10.1%和16.5%,至768.7亿美元、34.6亿美元和10.1亿美元。

看点五:大金融各子板块均遭减持

二级行业层面上,医疗保健行业各子板块获海外基金明显青睐,其中医疗保健设备与服务,制药、生物科技和生命两大子板块重仓持股金额分别大幅增长204.5%和37.6%,至25.2亿美元和549.2 亿美元。

可选消费行业各子板块则明显分化,其中汽车与汽车零部件、耐用消费品与服装、零售业、消费者服务子板块重仓持股金额环比分别变化77.9%、67.7%、-8.4%、-26.0%。

信息技术行业子板块内同样出现分化,其中,技术硬件与设备、半导体产品与设备、软件与服务子板块重仓持股金额分别变化59.3%、44.6%、-20.5%,至77.7亿美元、62.9亿美元、24.1 亿美元。

此前受海外基金青睐的大金融行业各子板块均遭减持,银行、保险、综合金融、房地产重仓持股金额分别大幅下滑-6.3%、-24.3%、-77.2%、-28.3%,至461.4、303.7、3.6、42.4 亿美元。

工业行业各子板块则普遍获海外基金增持,运输、资本品、商业和专业服务各子板块重仓持股金额分别环比上涨182.9%、84.6%、18.5%。

看点六:互联网龙头配置分化,美团、阿里(H)、腾讯受青睐

在公司个股层面上,二季度反垄断事件仍持续发酵,叠加《外国公司担责法》的落地,致使海外机构对互联网龙头的配置出现明显分化。拼多多、京东、百度遭海外基金减配,美团、阿里(H)、腾讯等则受青睐。

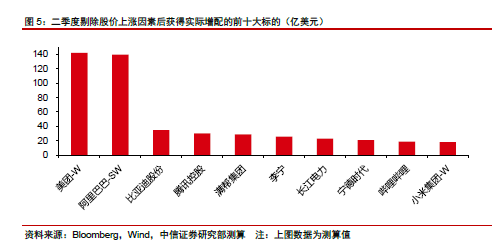

具体来看,剔除股价影响因素,尽管受产业监管政策趋严压制,但海外基金对腾讯、阿里(H)、美团实际增配金额分别达到30.4亿美元、139.8亿美元、142.2 亿美元;而拼多多、京东、百度实际减配金额分别为14.5亿美元、17.9亿美元、37.5 亿美元。

另外,消费板块中受益于国潮崛起的李宁、安踏,以及新能源汽车产业链龙头比亚迪股份受到海外基金青睐,二季度重仓持股金额分别环比上升140.3%、95.1%、267.8%,至118.6亿美元、24.2亿美元、56.3 亿美元,剔除股价影响因素的实际增配金额亦达到25.7亿美元、6.3亿美元、34.7 亿美元。

医药板块中,药明生物、信达生物、迈瑞医疗、爱尔眼科实际增配金额分别达到6.6亿美元、9.3亿美元、7.2亿美元、8.0 亿美元。

银行板块中招商银行、交通银行、建设银行、工商银行等实际减配金额分别为11.3亿美元、6.9亿美元、2.5亿美元、3.3 亿美元。

看点七:A股持仓标的中,消费继续占主导

A 股标的中,消费继续占据主导,其中,长江电力、宁德时代、格力电器增配明显。

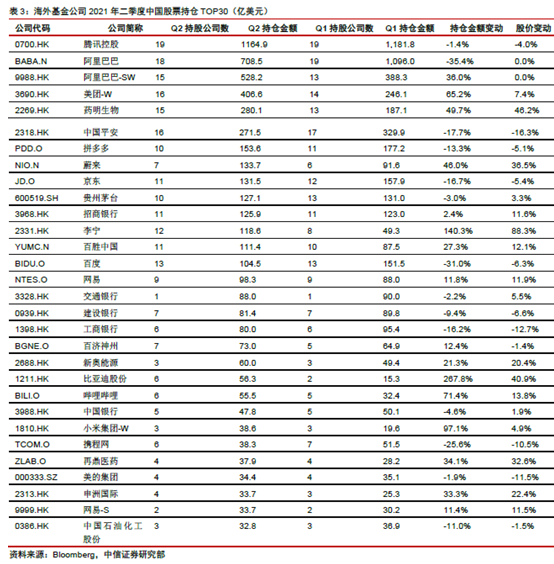

中信证券统计了海外TOP 基金二季度重仓的前十大A 股公司,共有7 家为一季度重仓公司,其中消费公司依然占据主导,在前十中占据5 家,主要集中于白酒和家电板块,合计重仓持股金额达到225.0 亿美元。

医药龙头恒瑞医药以及二季度刚进入前十大重仓股的迈瑞医疗重仓持股金额分别达到19.9 和17.2 亿美元。另外,长江电力和动力电池龙头宁德时代亦进入投资者视野, 重仓持股金额分别为23.0 亿美元和20.7 亿美元。

看点八:十大主动基金增配新能源、互联网金融,青睐新上市个股

中信证券选取了十家市场较为关注的主动管理型基金,探究其二季度持仓变化显示,新能源、互联网金融板块个股普遍获机构增持。

景林二季度分别增持360 数科、富途控股159.4、16.2 万股;高瓴增持蔚来、小鹏汽车73.2、47.6 万股;桥水则增持理想汽车、老虎证券、大全新能源102.3万股、87.5万股、23.6 万股。

另外,二季度新上市个股亦引发海外基金关注,如滴滴出行二季度获景林、高瓴、富达三家机构增配;BOSS直聘亦得到景林、高瓴的大幅买入。

而处于监管政策风险下的互联网、教育板块配置分化明显。景林二季度分别增持新东方、高途集团70.8万股、14.9 万股;瑞银则分别减持二者308.7万股、504.4 万股。

此外,互联网娱乐板块的哔哩哔哩获景林、高毅、摩根大通增持,但被凯思博、SOROS FUND

减持。互联网电商龙头则多遭机构减持,如富达二季度分别减持拼多多、京东、阿里(BABA.N)达489.2万股、727.8万股、3991.4 万股。高毅亦分别减持拼多多、阿里(BABA.N)60.0万股、107.2 万股。

2021-08-23 09: 00

2021-08-22 21: 36

2021-08-22 21: 47

2021-08-23 08: 00

2021-08-23 21: 33

2021-08-23 21: 01